Dicembre ha chiuso un anno straordinario per il mondo, con la pandemia globale che ha colpito quasi ogni aspetto della vita. Per molti versi, il mese ha visto il proseguimento delle tendenze di mercato che si sono affermate al momento della crisi finanziaria. Guardando al 2021, vediamo un’ulteriore spinta alla crescita globale come stimolo fiscale, una politica monetaria facile e l’introduzione del vaccino dovrebbe sostenere i consumi e gli investimenti, che sono rimasti limitati nel 2020. Con questo sostegno positivo alla spesa, ci aspettiamo delle spinte dell’ inflazione che forniranno opportunità e rischi per l’anno a venire.

Don’t Stop ‘Til You Get Enough

Quali sono le prospettive?

I mercati hanno continuato il loro trend post-crisi nel mese di dicembre.

Con l’avvio dei programmi di vaccinazione e il perfezionamento dell’accordo Brexit , a dicembre l’ambiente per le attività a rischio è migliorato ulteriormente. Le azioni ne hanno beneficiato in modo significativo, con l’indice MSCI All Country World (ACWI) in crescita del 4,6% nel mese. I titoli statunitensi hanno proseguito la loro forte corsa, con il Russell 2000 in rialzo dell’8,7% e con un rendimento del 3,8% dell’S&P 500. Nonostante alcuni periodi di forte sovraperformance, il fattore value ha sottoperformato l’indice MSCI World Value, con un ritorno del 3,6% contro il 4,2% dell’MSCI World. Growth e Momentum hanno continuato ad essere gli outperformers (4,9% e 4,3%, rispettivamente), mentre Quality ha sottoperformato leggermente (3,7%) e il Min Vol. in sottoperformance (2,1%). I mercati emergenti hanno registrato una performance piuttosto positiva con l’indice MSCI EM in crescita del 7,4% nel corso del mese, mentre l’indice JP Morgan EM Currency è salito del 2,8% e l’indice Barclays EM Hard Currency Aggregate è salito dell’1,5%.

Anche le obbligazioni societarie ad alto rendimento hanno registrato buone performance, con l’indice Barclays US Corporate High Yield che ha registrato un rendimento dell’1,9% sul mese. Anche i tassi di inflazione in breakeven sono saliti, con il tasso di inflazione in breakeven a 5 anni degli Stati Uniti che è salito di 27bps all’1,97%, mentre il prezzo del greggio è salito dell’8% a 51,80 USD/bbl. Il sottoindice dei metalli preziosi di Bloomberg è salito dell’8,9%, con i prezzi sia dell’oro che dell’argento che hanno registrato forti guadagni sul mese, anche se il sottoindice dei metalli industriali è salito solo leggermente allo 0,3%. Nonostante i movimenti positivi degli asset orientati alla crescita e all’inflazione, i rendimenti dei titoli di stato sono rimasti stabili, con l’indice Barclays Global Treasuries che ha registrato un rendimento leggermente positivo dello 0,2%.

La crescita potrebbe fornire una sorpresa al rialzo nel 2021…

Mentre ci avviamo verso il nuovo anno, stiamo iniziando a vedere un allineamento dei principali driver dei rendimenti di mercato. Questo allineamento suggerisce che la crescita dei consumi globali nel primo semestre del 2021 ha buone probabilità di superare le aspettative, dato che il considerevole stimolo scatenato dalla maggior parte dei governi non si è ancora manifestato pienamente nell’economia globale. Secondo il FMI, i paesi del G7 hanno iniettato il 16% del loro PIL combinato (escluso il recente piano degli Stati Uniti che ammonta al 5% del PIL del paese). Ci sono due osservazioni chiave da fare qui. In primo luogo, l’entità della stimolazione è senza precedenti, circa 1,5 volte superiore a quella del 2008. In secondo luogo, a differenza del 2008, un ampio gruppo di Paesi ha risposto con stimoli fiscali: la stimolazione dell’area dell’euro è maggiore, mentre i Paesi asiatici in via di sviluppo hanno fatto molto di più di quanto non abbiano fatto per affrontare le conseguenze della Grande crisi finanziaria. Dove sono finiti i soldi? Principalmente nel risparmio, sia sul lato dei consumatori (il reddito disponibile delle famiglie americane è aumentato del 13,6%, ad esempio) che su quello delle imprese (in tutte le società americane, i livelli di cassa sono aumentati del 2% delle entrate). Il consumo mondiale può essere sottovalutato da molti. Gli economisti privati prevedono per il prossimo anno una crescita dei consumi del 4,6% sia negli Stati Uniti che nell’Eurozona, il che implica rispettivamente il 2,4% e il 3% in più rispetto alle loro tendenze a lungo termine. A nostro avviso, ciò è improbabile. I consumi sono dovuti a una crescita superiore a queste cifre, soprattutto negli Stati Uniti: una crescita dei consumi superiore al 5%, sia nel primo semestre che nel corso dell’anno, non ci sorprenderebbe.

Con l’ulteriore macro miglioramento, è naturale chiedersi se il sentiment sia già a pieno regime con gli investitori che si aspettano un contesto così positivo. Non lo è, e questo si può vedere da più punti di vista. In primo luogo, nonostante l’attuale VIX inferiore, la struttura a termine dei suoi futures rimane inclinata verso l’alto e l’estremità della curva rimane abbastanza alta per gli standard storici (i futures dell’agosto 2021 erano ancora circa il 26% alla fine di dicembre 2020). In secondo luogo, l’asimmetria della curva VIX, che indica se gli investitori si assicurano contro un calo o un rialzo dei mercati azionari, rimane fortemente inclinata verso una protezione al ribasso. Infine, il posizionamento degli investitori sugli asset in crescita – soprattutto tra i macro hedge fund e i CTA globali – ha una strada significativa da percorrere prima di poter dire che il posizionamento si è normalizzato. La storia insegna che questa ripresa potrebbe richiedere del tempo, nonostante la violenta ripresa a forma di V a cui abbiamo assistito l’anno scorso, e che la normalizzazione richiederà probabilmente anche del tempo.

…il che naturalmente metterà a fuoco le pressioni inflazionistiche

La conseguenza più naturale della nostra crescita dei consumi superiore al previsto è legata all’evoluzione dell’inflazione. Le attuali aspettative di inflazione per il prossimo anno rimangono piuttosto prudenti: a fine dicembre gli economisti si aspettavano un’inflazione del 2% circa e dello 0,9% negli Stati Uniti e nell’Eurozona, rispettivamente per il 2021. La reflazione dell’economia mondiale dovrebbe essere lenta e avverrà principalmente nel 2022. Le previsioni ufficiali come quelle della Fed o della BCE sono rispettivamente dell’1,8% (nel caso del PCE) e dello 0,2% per il 2021. Pensiamo che l’inflazione del 2021 potrebbe sorprendere per due motivi principali. In primo luogo, dato il nostro scenario macroeconomico, una crescita dei consumi superiore al previsto dovrebbe alla fine tradursi in un aumento dei prezzi. Data la relazione storica che lega entrambi, la crescita dei consumi del 5% da sola potrebbe portare a circa il 3,5% di inflazione a livello mondiale contro il 2,7% attualmente previsto dagli economisti. In secondo luogo, l’attuale livello di scarsità dovuto alla ridotta capacità produttiva (73% negli Stati Uniti e 76% nell’Eurozona) potrebbe accelerare questo processo. Con una crescente disponibilità dei consumatori a spendere denaro per meno beni disponibili e capacità di servizio limitate, l’equilibrio dei prezzi potrebbe ribaltarsi nella direzione dei produttori piuttosto che dei consumatori. Si tratta di un fattore temporaneo e ciclico che si attenuerà nel medio termine, ma dovrebbe avere importanza nel 2021.

Nel complesso, abbiamo una visione positiva degli asset a rischio, data la continua ripresa economica e l’aspettativa di un’ulteriore normalizzazione del sentiment. Ci aspettiamo inoltre che questo contesto positivo coincida con le crescenti pressioni inflazionistiche, che potrebbero cogliere di sorpresa alcuni operatori del mercato. Per questo motivo preferiamo un mix di asset orientati alla crescita e all’inflazione che dovrebbero beneficiare più direttamente se il nostro scenario di base si realizzasse.

Comportamento Della Strategia

Le pressioni al rialzo della crescita e dell’inflazione all’inizio del nuovo anno ci spingono verso una visione positiva delle azioni e degli attivi reali. A ciò si aggiungono le opinioni ribassiste sugli spread creditizi e sull’AUDJPY.

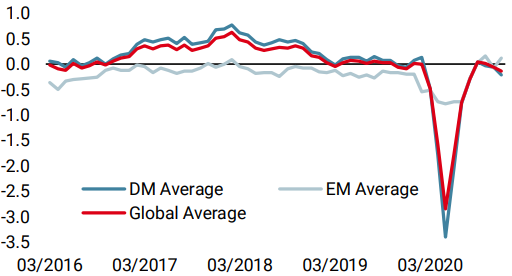

Nowcaster Unigestion

Nowcaster Crescita mondiale

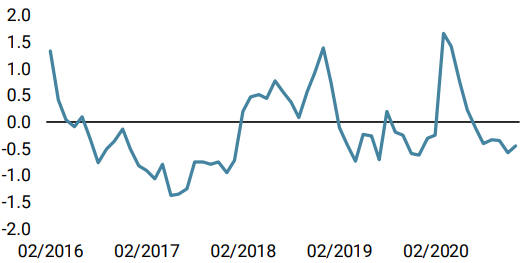

Nowcaster Stress dei mercati

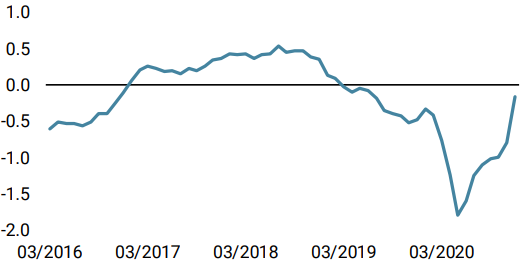

Nowcaster Inflazione mondiale

Variazione settimanale

- La scorsa settimana il nostro World Growth Nowcaster è rimasto sostanzialmente invariato. I dati del Regno Unito hanno registrato segnali significativamente più deboli in seguito a Brexit.

- Anche il nostro World Inflation Nowcaster ha fatto una pausa, con un rischio di inflazione ancora elevato per il momento.

- Il nostro Market Stress Nowcaster è diminuito in quanto gli spread creditizi hanno raggiunto un livello inferiore.

Fonti: Unigestion. Bloomberg, al 4 gennaio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.