Il 2020 è stato un anno straordinario, e non è ancora finito. In un certo senso, sembra di essere tornati al mese di febbraio, poiché, ancora una volta, i lockdown potrebbero far deragliare una solida dinamica di crescita. Per il momento, questi sviluppi riguardano in particolare l’Europa, ma una loro possibile diffusione agli Stati Uniti cambierebbe drasticamente la situazione. Le probabilità di una crescita a “W” sono aumentate, anche se per ora questo scenario resta semplicemente un rischio. Per questo motivo, la nostra allocazione sta diventando meno positiva, data la nostra crescente preoccupazione per le conseguenze dei potenziali lockdown sulle future prospettive di crescita.

Fear of the Dark

Quali sono le prospettive?

La crescita potrebbe essere a rischio nell’eventualità di una seconda ondata

Siamo tornati alla situazione di febbraio? La crescita è solida e la ripresa prosegue grazie alle misure di stimolo e alla riapertura della maggior parte delle economie: un contesto che ricorda quello dello scorso febbraio. Anche allora la crescita registrava una ripresa dopo il rallentamento del 2018, e i dati indicavano una situazione in miglioramento. Il nostro Nowcaster sulla crescita mostrava un 52% di dati in miglioramento, con un indicatore attorno a -0,1. Questi livelli segnalavano una crescita del PIL mondiale attorno al tasso potenziale, e in lieve miglioramento. Oggi riscontriamo che il 57% dei dati è in miglioramento e che l’indicatore si attesta attorno a 0,1: alla luce di queste cifre, la situazione di crescita appare persino migliore. Un periodo di lockdown generalizzato, come quello vissuto nel primo trimestre, avrebbe un impatto negativo sulla crescita e metterebbe a rischio i mercati. Cosa monitoriamo? E a che punto siamo?

Un quarto trimestre più debole del previsto, poiché le munizioni scarseggiano

In un certo senso, oggi i rischi potrebbero essere persino più elevati rispetto al primo trimestre. Innanzitutto, anche se i nostri indicatori segnalano una ripresa economica, la crescita nel 2020 è negativa, mentre era ampiamente positiva nel 2019. Chiaramente, l’uscita da un periodo di espansione non è la stessa cosa di una ricaduta in recessione. Uno scenario a “W” peserebbe considerevolmente sui consumi e, conseguentemente, sugli utili e sui titoli azionari. Inoltre, le banche centrali hanno già utilizzato gran parte delle munizioni a loro disposizione; quindi, se dovessero essere nuovamente necessarie due o tre settimane di lockdown, i loro margini di manovra sarebbero più limitati. I tassi di interesse, sia a breve che a lungo termine, sono oggi i più bassi possibili, mentre i bilanci della Federal Reserve e della BCE hanno raggiunto dimensioni pari al 34% e al 59% dei rispettivi PIL. Inoltre, i governi, in particolare quelli europei, hanno portato i rispettivi deficit a livelli senza precedenti, o raggiunti raramente in passato. Quanto ancora potranno fornire? Nel complesso, il rischio di uno scenario a “W” aumenta alla luce della gamma più limitata di munizioni disponibili per proteggere le economie e i mercati da esso. Per il momento, l’aumento dei contagi è limitato all’Europa, ma se questa ondata dovesse diffondersi agli Stati Uniti, prevediamo che i mercati reagirebbero molto più violentemente. Nel complesso, questa situazione implica dei dati sulla crescita del PIL nel quarto trimestre inferiori alle previsioni. Questi dati sarebbero stati inferiori a quelli del terzo trimestre, ma ora ci aspettiamo un deterioramento delle previsioni degli economisti e degli analisti, se si dovesse attuare un vero e proprio lockdown.

Per il momento, non siamo ancora nella situazione di febbraio

Detto ciò, vediamo oggi tre differenze positive che dovrebbero riequilibrare in parte il quadro negativo appena tratteggiato.

Innanzitutto, abbiamo integrato i nostri Nowcaster con i Newscaster, degli indicatori che analizzano non i dati economici ma i flussi di notizie sulla crescita. Il 28 febbraio scorso questi indicatori mostravano un segnale negativo, mentre alla fine di aprile evidenziavano una situazione in miglioramento. Per il momento, i nostri Newscaster continuano a segnalare un livello di recessione molto basso, nonostante l’aumento dei casi di COVID. Monitoriamo con attenzione questi segnali, poiché riteniamo che dovrebbero fornire chiare indicazioni su un potenziale deterioramento della situazione di crescita.

In secondo luogo, oltre ai nostri Newscaster, esaminiamo alcuni fattori che abbiamo imparato ad osservare fin da quando le nostre economie sono state colpite dalla prima ondata pandemica. Uno di essi è la situazione del settore dei servizi rispetto al settore industriale, un altro è l’evoluzione geografica degli shock. Anche gli indicatori macroeconomici ad alta frequenza, come gli indici delle sorprese economiche, sono elementi che crediamo possano aiutarci a comprendere meglio l’impatto economico dei coprifuoco e delle potenziali nuove ondate di lockdown. Per il momento, non riscontriamo un particolare deterioramento di questi segnali, ma ci aspettiamo per le prossime settimane una serie di restrizioni sfavorevoli alla crescita, che i mercati interpreteranno come una minaccia per le valutazioni azionarie.

Infine, le autorità hanno appreso dal passato, e migliorato la loro gestione della situazione. Abbiamo ora parametri ed inneschi chiari, uniti ad una vasta gamma di misure di supporto politico a cui difficilmente gli investitori non presteranno attenzione: uno dei maggiori nemici dei mercati quest’anno è stata l’incertezza, e queste misure ne hanno eliminata una parte. Infine, le forniture mediche oggi disponibili non hanno nulla in comune con quanto disponibile a febbraio-marzo. Abbiamo imparato a gestire meglio la pandemia, in attesa di un vaccino.

Una tale combinazione di fattori, unita alla minore letalità di questa seconda ondata, limiterà probabilmente la sottoperformance degli asset orientati alla crescita, e il loro impatto sulla performance della nostra allocazione dinamica. Tuttavia, crediamo che l’attuale aumento dei casi e dei decessi rappresenti una minaccia per la crescita, giustificando una view meno positiva sull’azionario. Inoltre, è probabile che il sentiment di mercato ne risenta.

Il sentiment non è più un fattore di supporto

Il sentiment ha registrato una netta ripresa rispetto ai minimi di marzo. La rapidità della sua inversione ad “U” allo scoppio della crisi ha spinto il nostro Nowcaster sullo stress dei mercati a tagliare una parte degli asset di crescita. Il VIX era esploso, balzando in un attimo dal 14% all’80%. Attualmente, il VIX si attesta appena sotto il 30%: è necessario un suo rapido incremento perché il nostro Nowcaster sullo stress dei mercati segnali dei picchi di avversione al rischio, il che è meno probabile partendo da questi livelli più elevati. Analogamente, lo scorso febbraio molte strategie quantitative basate sulla volatilità hanno ridotto molto rapidamente le loro posizioni sulla scia del repentino aumento della volatilità; questa volta la situazione sarebbe diversa, poiché da allora la volatilità è rimasta elevata, rendendo il loro posizionamento meno aggressivo.

Oltre alla volatilità, è essenziale monitorare anche il posizionamento degli investitori: l’“hot money” e, più in generale, gli investitori istituzionali stanno rafforzando il loro posizionamento sull’azionario, dai livelli esigui di marzo ad esposizioni attualmente più neutrali. Anche gli investitori privati stanno ampliando le loro posizioni. Questo crescente ottimismo è stato evidenziato da un recente sondaggio dell’AAII presso gli investitori. Ma questo atteggiamento più positivo nei confronti del rischio è accompagnato da una domanda sostanziale di copertura: gli indici di volatilità relativi ai mercati azionari sono elevati, mentre i livelli di volatilità implicita sono fortemente sbilanciati. Da un lato, gli investitori sono più ottimisti, ma dall’altro sono anche molto più preparati ad affrontare la volatilità dei mercati. In questa situazione, è quindi essenziale monitorare con attenzione il bilanciamento fra il posizionamento di mercato e la domanda di copertura.

Ora le valutazioni sono elevate

Infine, l’ultima tessera di questo puzzle è rappresentata dalle valutazioni. A metà febbraio, nel pieno della ripresa dalla fase di rallentamento del 2018, le valutazioni degli asset orientati alla crescita erano leggermente alte. Oggi, le nostre misure non segnalano valutazioni così elevate: come abbiamo spiegato in precedenti edizioni, i tassi di interesse più bassi implicano dei rapporti prezzo/utili strutturalmente più elevati, ed oggi non siamo nel 2001. Altre misure bottom up mostrano come gli spread di credito scontino uno scenario ottimale, mentre le valutazioni delle azioni statunitensi sono elevate per solide ragioni, ma restano vulnerabili alle prese di profitto e a periodi di tensione dei mercati.

Meno positiva di prima

La nostra asset allocation dinamica è ora meno positiva della scorsa settimana, poiché vediamo segnali di deterioramento del rapporto rischio/rendimento degli asset di crescita. Ciò è dovuto alle potenziali tensioni legate alle elezioni statunitensi e al deterioramento macroeconomico determinato dai coprifuoco e dai nuovi lockdown, in un contesto in cui il sentiment e le valutazioni non sono favorevoli. Questa paura dell’incertezza potrebbe pesare più del previsto sui mercati, e ci stiamo preparando gradualmente a questo possibile scenario. Parte di questa preparazione consiste nella ricerca di convessità nei mercati valutari, poiché vediamo l’inversione di posizioni estreme corte sul Dollaro come un’opportunità: in caso di crollo dei mercati azionari, il rimbalzo della valuta statunitense potrebbe essere più ampio di quanto previsto da molti investitori. Per questo motivo, la nostra allocazione dinamica incorpora ora una posizione lunga sul Dollaro contro valute come il Dollaro australiano, il Dollaro taiwanese e la Corona norvegese.

Comportamento Della Strategia

In un contesto in cui le elezioni statunitensi si avvicinano e l’Europa è travolta da una nuova ondata di COVID-19, stiamo riducendo la nostra posizione di sovrappeso sugli asset di crescita, e integrando la nostra esposizione con posizioni di copertura basate su opzioni e valute.

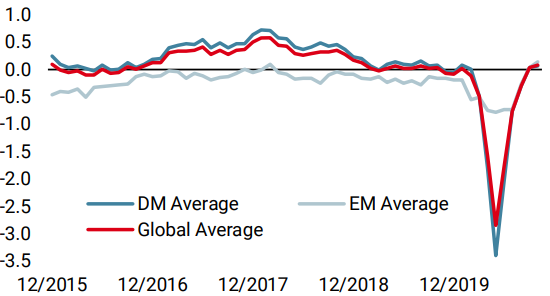

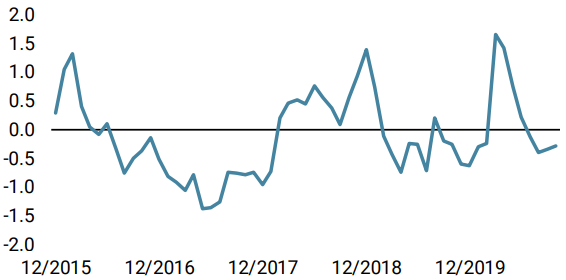

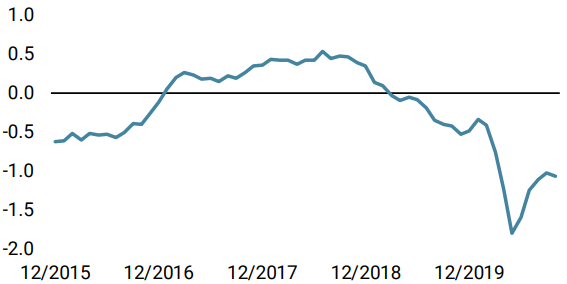

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha subito una flessione la scorsa settimana, trainato al ribasso dai dati statunitensi.

- Il nostro Nowcaster sull’inflazione mondiale ha registrato un aumento modesto ma diffuso.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati non ha subito variazioni significative, poiché la volatilità si è mantenuta entro un range ristretto.

Fonti: Unigestion. Bloomberg, al 26 ottobre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.