Finora, il 2020 è stato un anno di superlativi. I fondamentali macroeconomici, l’azione politica e i mercati finanziari hanno tutti evidenziato comportamenti eccezionali, nel meglio o nel peggio. La crescita sta recuperando rapidamente terreno dopo uno shock senza precedenti, ma i mercati mostrano dinamiche disomogenee che veicolano messaggi differenti in funzione dell’asset class esaminata. Gli asset legati alla crescita, in particolare le azioni, segnalano una ripresa a “V”, ma cosa indicano gli attivi obbligazionari? Un esame più approfondito dei mercati dei titoli di Stato, del credito e degli asset legati all’inflazione tratteggia lo stesso quadro? E se così non fosse, per quali ragioni?

Follow The Money

Le obbligazioni sono sempre state “l’asset macroeconomico” per eccellenza. Le aspettative di crescita e di inflazione sono l’alfa e l’omega di questa asset class, e dovrebbero continuare a rappresentare i principali driver sottostanti dei prezzi. L’ultimo decennio è stato caratterizzato da una crescente influenza delle politiche monetarie non convenzionali delle banche centrali, con perturbazioni del comportamento atteso dei tassi di interesse (sia nominali che reali) e, più recentemente, degli spread di credito, data la loro inclusione in diversi programmi di acquisto di asset. Invece di reagire alle fluttuazioni economiche, le politiche delle banche centrali sono diventate oggi il principale motore dell’attività economica, e conseguentemente il fattore chiave nell’universo obbligazionario. Il 2020 non fa eccezione. I premi di crescita e di inflazione hanno subito una sostanziale rivalutazione che ha innescato un calo dei rendimenti nominali e un ampliamento degli spread di credito di diverse deviazioni standard, nell’arco di un periodo molto breve. Il carry medio sulle obbligazioni a 10 anni dei principali paesi sviluppati è oggi inferiore di 59 bps ai livelli di fine 2019 (66 bps contro 125 bps al 31 dicembre 2019). Fatto ancora più importante, le curve dei rendimenti si sono mosse in parallelo, invece di appiattirsi (con il deterioramento delle aspettative macroeconomiche) e quindi registrare un irripidimento (con l’impatto dei tagli dei tassi di interesse sui segmenti a breve termine delle curve e gli effetti positivi del miglioramento delle aspettative macroeconomiche nei tratti a lungo termine). È una dinamica insolita, che indica due cose: È questo il motivo per cui le curve dei rendimenti non hanno registrato un irripidimento durante la ripresa, come accade solitamente, e che ci induce a credere che i rendimenti dei titoli di Stato rimarranno limitati per un periodo prolungato. L’equilibrio di forze si è spostato chiaramente a favore del potere monetario e dei relativi programmi quantitativi non convenzionali. Ciò vale anche per il mercato del credito: grazie agli effetti combinati delle misure di stimolo monetario e fiscale, volte ad evitare quella che avrebbe potuto essere una delle peggiori ondate di default di sempre, gli spread di credito hanno recuperato rapidamente terreno. Gli attuali livelli degli indici high yield indicherebbero generalmente livelli di crescita oltre il potenziale superiori a quanto suggerito dall’attuale contesto macroeconomico e dalle future incertezze. Un ulteriore disallineamento delle valutazioni innescato dalle politiche monetarie e fiscali. Finora, la sola asset class ad avere mostrato una maggiore sensibilità alle aspettative economiche è quella dei titoli legati all’inflazione. I breakeven sono crollati durante la crisi del coronavirus, con flessioni dei rendimenti a 10 anni di 120 bps negli Stati Uniti e di 80 bps in Europa, di cui il 90% già recuperato sulla scia delle prospettive di una ripresa a “V”. La risposta è semplice: qualsiasi aumento significativo – o una sospensione – dei programmi di supporto; di conseguenza, diventa estremamente importante ascoltare le banche centrali e i governi. Da molti anni, convertiamo le dichiarazioni del portavoce del FOMC in un segnale quantitativo, che offre un livello elevato di correlazione con l’evoluzione dei tassi di interesse. A monte, le principali informazioni che influenzeranno le decisioni delle banche centrali sono duplici, e possono essere esaminate sequenzialmente: il sentiment e i dati sull’evoluzione della pandemia di Covid-19, ed il loro impatto sull’economia reale. In effetti, la divergenza tra le dichiarazioni delle autorità monetarie ed il comportamento dei mercati tende ad aumentare, in particolare per quanto riguarda gli asset legati alla crescita: se da un lato le banche centrali continuano ad enfatizzare i perduranti rischi di ribasso, dall’altro lato il sentiment di mercato evidenzia un netto miglioramento. Gli investitori obbligazionari sono stati pragmatici, piuttosto che razionali: hanno puntato anticipatamente sulle asset class favorite dalle iniezioni di liquidità, e crediamo che questo approccio sarà mantenuto. I flussi e il posizionamento nei segmenti dell’universo obbligazionario supportati dall’azione monetaria sono stati eccezionali. Il posizionamento speculativo ha toccato dei picchi pluriennali, sia per quanto riguarda il credito che per i future sui titoli di Stato, e l’esposizione media alla duration dei gestori macro rimane nettamente superiore alle medie di lungo periodo. I forti flussi verso i principali ETF creditizi hanno condotto ad un aumento dell’85% degli asset totali rispetto ai livelli di fine 2019 (escludendo gli effetti di mercato) negli Stati Uniti, e del 27% in Europa. Queste divergenze rispetto ai fondamentali hanno avuto ricadute anche su altri asset, e crediamo che l’impatto di queste perturbazioni perdurerà finché le politiche monetarie e fiscali avranno la meglio, cioè ancora a lungo. Per quanto riguarda i fondamentali e le valutazioni, stimiamo che il valore equo teorico dei tassi statunitensi a 10 anni si situi attorno all’1,8%, superiore di 120 bps agli attuali livelli di rendimento. Di conseguenza, i tassi reali sono ora fortemente negativi, attualmente attorno al -1% scontando l’inflazione attesa nei tassi nominali. Le curve dei rendimenti controllate e l’erosione monetaria dovuta ai tassi reali negativi sono quindi uno dei principali fattori alla base della recente corsa verso i metalli preziosi, come abbiamo spiegato nell’edizione della scorsa settimana delle nostre Macro Views – e della sottoperformance dei titoli finanziari. Di conseguenza, la bilancia dei rischi nell’universo obbligazionario appare meno favorevole, anche se, alla luce dei fattori precedentemente illustrati, non prevediamo aumenti significativi dei tassi nominali o degli spread di credito. Continuiamo a preferire gli asset legati alla crescita e le strategie difensive convesse volte a mitigare aumenti imprevisti dell’avversione al rischio. Alla luce del quadro macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Tuttavia, poiché il sentiment di mercato sta diventando meno positivo e le valutazioni sono aumentate, abbiamo cominciato a ridurre l’esposizione agli asset rischiosi, principalmente sul fronte del credito. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

Fattori macroeconomici contro azione politica

Cosa trainerà i mercati obbligazionari nel breve termine?

Conseguenze per l’asset allocation dinamica

Comportamento Della Strategia

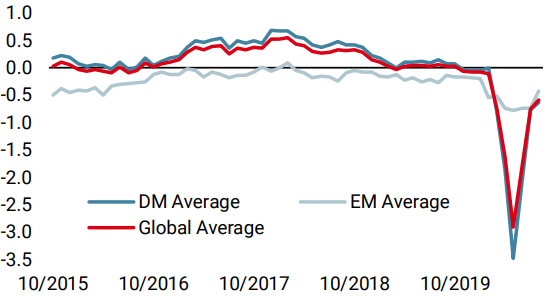

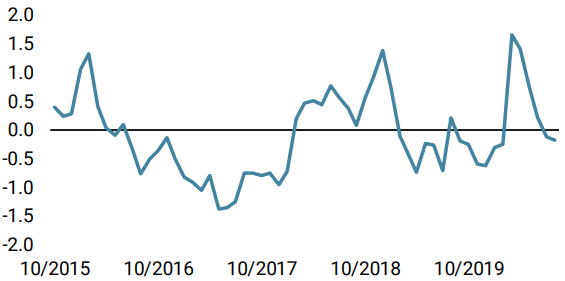

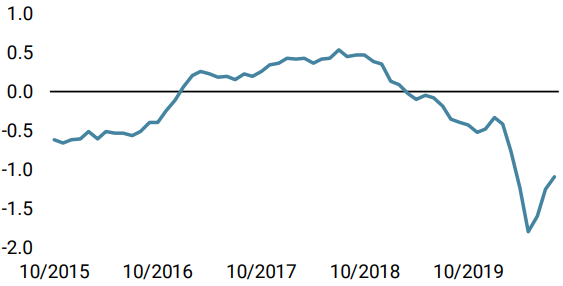

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha smesso di guadagnare terreno la scorsa settimana, sulla scia della stabilizzazione dei flussi di dati statunitensi.

- Il nostro Nowcaster sull’inflazione mondiale ha registrato un aumento la scorsa settimana, per effetto delle maggiori pressioni inflazionistiche negli Stati Uniti e nell’Area Euro.

- Il nostro Nowcaster sullo stress dei mercati ha registrato un modesto incremento che riflette l’andamento laterale degli indicatori di liquidità.

Fonti: Unigestion. Bloomberg, al 17 agosto 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 27 luglio 2020.