Dalla metà di gennaio, l’andamento dei mercati finanziari è stato dettato in larga misura dalle notizie attorno all’epidemia di coronavirus. In questa fase iniziale, è impossibile prevedere l’entità dell’impatto che il virus avrà sull’economia globale e sui mercati finanziari. La reazione dei mercati obbligazionari, valutari e delle materie prime è stata determinata dalla paura e dalla forte incertezza. Nel mese di gennaio, il prezzo del rame ha subito ribassi per dodici giorni consecutivi, registrando la serie perdente più lunga di sempre, il greggio ha ceduto il 25% rispetto al picco, i rendimenti statunitensi sono scesi di 40 bps e le valute difensive si sono fortemente apprezzate nei confronti di quelle più rischiose (AUD/USD -4,9%, JPY/KRW +4%). D’altra parte, gli investitori azionari sembrano aspettarsi che il coronavirus abbia un impatto sostanziale, ma di breve durata, sulla Cina, con ricadute molto contenute sull’economia mondiale. Il supporto della PBOC, che la scorsa settimana ha tagliato il tasso reverse repo iniettando 1.700 miliardi di Yuan nel sistema bancario cinese tramite operazioni di mercato aperto, e l’abbondante liquidità offerta dalle banche centrali in tutto il mondo, unita alla loro disponibilità ad agire, stanno incoraggiando gli investitori azionari ad approfittare dei ribassi per acquistare titoli. Sembra quindi che gli investitori macroeconomici, più spaventati, si siano messi al riparo, e che gli investitori azionari continuino invece a nuotare in un oceano di liquidità. Si è scritto molto sulle precedenti epidemie per cercare di trarre indicazioni sulle possibili dinamiche dell’economia globale e dei mercati finanziari nei prossimi mesi. Sei mesi dopo la comparsa della SARS, nel 2002-2003, l’indice S&P 500 si era apprezzato del 14,59%, e dodici mesi dopo il guadagno era salito al 20,76%. Tuttavia, alla fine sarà la gravità dell’epidemia a dettare la reazione dei mercati, e il fatto che questi siano riusciti ad ignorare il contagio in occasione di precedenti epidemie non significa che si comporteranno così anche questa volta. A questo proposito, è opportuno contestualizzare la SARS: nel 2003, le dimensioni dell’economia cinese erano decisamente più contenute, e il paese rappresentava solo il 4,4% del PIL globale (il 15,4% nel 2019). Inoltre, la Cina era molto meno integrata nella catena di fornitura mondiale rispetto ad oggi; pertanto, il rischio che uno shock economico si diffondesse al resto del mondo appariva molto meno probabile. Un altro aspetto importante è che gli sforzi considerevoli compiuti da Pechino per contenere il coronavirus non hanno precedenti, e tutto questo causerà un brusco rallentamento dell’economia cinese. La perturbazione iniziale è stata determinata dal “fattore paura” (shock della domanda), che ha limitato la mobilità delle persone e causato una flessione temporanea dei settori legati ad essa, come il turismo, le vendite al dettaglio offline, i trasporti, i servizi di catering e per il tempo libero. Tuttavia, nel momento in cui le vacanze per il Capodanno cinese sono state prolungate nella maggior parte del paese, con un’estensione della chiusura delle fabbriche, dei negozi e dei ristoranti, e le navi sono rimaste in porto, è apparso evidente che lo shock dell’offerta avrebbe avuto ricadute sostanziali su tutti i settori dell’economia. Finora, 14 province e città in tutta la Cina, compresi gli importanti poli industriali di Shanghai, Jiangsu, Guangdong e Fujian, hanno imposto alle aziende di non riprendere l’attività fino alla settimana del 10 febbraio. Queste aree generano circa il 77% del PIL cinese e l’80% delle esportazioni del paese. Considerando che la Cina è oggi al centro di molte catene di fornitura globali, questa situazione potrebbe avere ripercussioni in tutto il mondo. Una quota sostanziale delle esportazioni dei paesi asiatici verso la Cina è costituita da prodotti intermedi, che sono successivamente assemblati per essere consumati in Cina o esportati nel resto del mondo. Gli sviluppi nelle prossime due settimane saranno cruciali, poiché l’entità dello shock dell’offerta dipenderà dal ritmo della ripresa della produzione. Storicamente, le epidemie si sono rivelate ottime opportunità di acquisto per i mercati azionari, ma, come abbiamo già sottolineato, l’epidemia di coronavirus non può essere paragonata a nessun’altra. Ad esempio, la SARS ha colpito in un momento in cui i mercati finanziari mondiali cominciavano a riprendersi dallo scoppio della bolla delle dot-com, la Federal Reserve aveva operato tagli significativi dei tassi di interesse, la debolezza del Dollaro statunitense stava dando impulso ai mercati emergenti e gli Stati Uniti erano entrati in guerra contro l’Iraq. Per contro, all’inizio dell’epidemia di coronavirus l’economia cinese e il commercio globale stavano già rallentando, le valutazioni sono oggi molto elevate e i mercati azionari registrano la fase di espansione più lunga di sempre. È quindi logico chiedersi perché i mercati azionari globali abbiano guadagnato il 2% e i mercati emergenti abbiano subito solo una lieve flessione da inizio anno, nonostante il contesto di forte incertezza. Attendere un ribasso per acquistare titoli è una strategia difficile da attuare quando i mercati sono inondati di liquidità. Le ultime misure di allentamento della politica monetaria della PBOC sono state dettate dalla necessità di contenere lo shock a breve termine ed evitare danni permanenti all’economia. Dopo che le questioni legate alla guerra commerciale sono state risolte a dicembre, oggi l’epidemia di coronavirus fornisce alle banche centrali in tutto il mondo una nuova scusa per essere pronte, o continuare, ad iniettare liquidità. Hanno reagito alle diverse crisi nello stesso modo, accorgendosi ogni volta che occorrono misure più aggressive per produrre gli stessi effetti. L’allentamento delle condizioni finanziarie non è d’aiuto quando l’economia non può impiegare produttivamente la nuova liquidità. Considerando che la maggior parte dei settori ha già raggiunto livelli adeguati di capacità, la liquidità non può che tornare alle banche per essere investita in attività finanziarie. Che siano definiti “Quantitative Easing” o no, gli acquisti di titoli (riserve contro obbligazioni a breve termine), le iniezioni di liquidità nel mercato e l’espansione del bilancio della banca centrale hanno un impatto sugli asset rischiosi. Dalla grande crisi finanziaria del 2008, il riflesso condizionato (pavloviano) degli investitori è ritenere che i mercati azionari non possano perdere terreno quando la Fed espande il proprio bilancio. Inoltre, la reazione estremamente aggressiva della Fed alla crisi dei Repo di settembre è un altro segnale della scarsa tolleranza della banca centrale per le oscillazioni dei mercati. Le operazioni di pronti contro termine “temporanee” effettuate a partire dallo scorso settembre assomigliano molto alle iniezioni di liquidità del 1999, ed hanno condotto a risultati simili. Il meccanismo di rifinanziamento attuato a fine 1999 per sostenere un mercato attanagliato dai timori per il Millennium bug presenta un’analogia storica con l’attuale periodo. Dall’inizio delle operazioni di rifinanziamento straordinario della Fed, il 7 ottobre 1999, al 24 marzo 2000, due settimane prima della loro conclusione, il Nasdaq si è apprezzato del 103%. Questo picco sostenuto dall’abbondante liquidità ha segnato la fine della bolla delle dot-com. In tale periodo la Fed ha iniettato liquidità per 120 miliardi di Dollari, un importo che oggi può non sembrare enorme, ma è nettamente superiore alle iniezioni seguite agli attentati dell’11 settembre 2000 e paragonabile al supporto offerto durante la crisi finanziaria del 2008. Ed è stato sostanziale fino all’anno scorso, quando le operazioni di rifinanziamento della Fed hanno raggiunto livelli significativamente più elevati. È evidente che le sole operazioni di rifinanziamento e l’espansione del bilancio della Fed non possono spiegare l’andamento del mercato, ma crediamo che il loro effetto non debba essere sottovalutato semplicemente perché non sono definite “Quantitative Easing”. Quando la banca centrale inietta denaro, la liquidità affluisce generalmente verso i titoli momentum (la maggior parte dei titoli con momentum elevato è attualmente inclusa nel Nasdaq). Dall’avvio delle operazioni di rifinanziamento lo scorso settembre, il Nasdaq si è apprezzato del 21%, senza registrare battute d’arresto. I mercati finanziari presteranno una particolare attenzione a qualsiasi accenno da parte della Fed alla conclusione degli acquisti di titoli di Stato e alle operazioni di rifinanziamento, attualmente prevista nel secondo trimestre, poiché gli investitori sono ben consapevoli di quanto è accaduto dopo la fine del primo, del secondo e del terzo programma di Quantitative Easing.“Greed” – Godsmack, 2001

Quali sono le prospettive?

L’epidemia è un’opportunità di acquisto?

Le operazioni di rifinanziamento delle banche centrali: Quantitative Easing o no? Poco importa.

La storia non si ripete ma fa rima con sé stessa

L’epidemia di coronavirus ha colpito l’economia mondiale in un momento in cui il nostro Nowcaster sulla crescita iniziava a mostrare segnali di miglioramento e l’inflazione aveva raggiunto un punto di svolta. La scorsa settimana il momentum positivo ha trovato conferma in una serie di solidi dati macroeconomici che hanno spinto l’S&P 500 su nuovi massimi, consentendo all’indice di mettere a segno la migliore settimana degli ultimi sei mesi. La solidità dei dati, le forti esposizioni degli investitori e le aspettative riguardo alle misure di stimolo hanno innescato una violenta rotazione fattoriale. I fattori Growth hanno nettamente sottoperformato quelli Value, Momentum ha perso terreno, i titoli più affollati hanno sottoperformato e quelli ciclici hanno registrato rialzi sostanziali. Questo miglioramento dei dati economici è legato in parte alla risoluzione della guerra commerciale, ma c’è il rischio che si riveli temporaneo nel momento in cui lo shock della domanda e dell’offerta in Cina si rifletterà nei dati globali. L’epidemia è solo un’altra ragione alla base della ripresa debole e ritardata dell’economia globale e del rallentamento del commercio mondiale. Ha semplicemente intensificato il messaggio contraddittorio che i mercati azionari e delle materie prime inviano da qualche tempo. La ragione è che, semplicemente, le banche centrali non sono riuscite a stimolare l’economia reale tanto quanto le attività finanziarie. Occorrerà del tempo prima che si possa valutare l’entità del danno, poiché il calcolo delle statistiche macroeconomiche è stato interrotto dalla lunga pausa per il Capodanno cinese. Ecco perché, oltre a seguire con attenzione le notizie sull’epidemia, continuiamo a porre l’accento, per quanto riguarda i mercati azionari, sulle reazioni delle banche centrali. D’altro canto, le prospettive per il petrolio saranno determinate nell’immediato dall’offerta (OPEC) mentre, per quanto riguarda le materie prime, l’attenzione sarà concentrata sulla risposta fiscale del governo cinese. Le nostre previsioni a medio termine sono attualmente positive ma prudenti: adottiamo un approccio selettivo all’esposizione agli asset di crescita, con una preferenza per le azioni rispetto alle obbligazioni societarie, abbinando un sovrappeso di duration. Continuiamo ad usare strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato.Nonostante tutta questa incertezza, non possiamo evitare il futuro

Comportamento Della Strategia

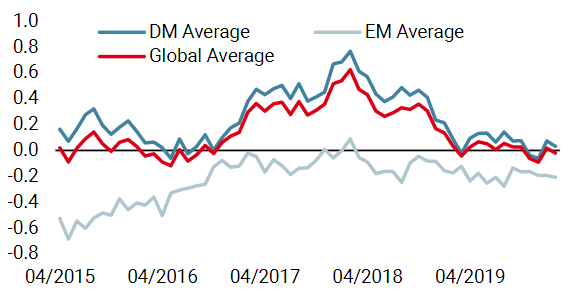

Nowcaster Unigestion

Nowcaster Crescita mondiale

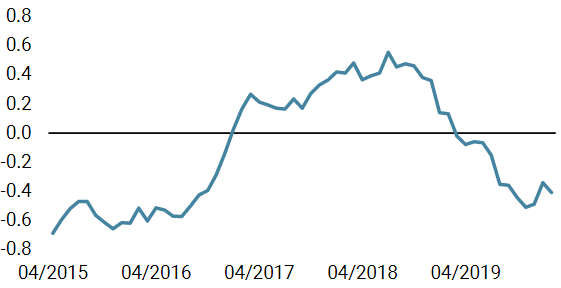

Nowcaster Stress dei mercati

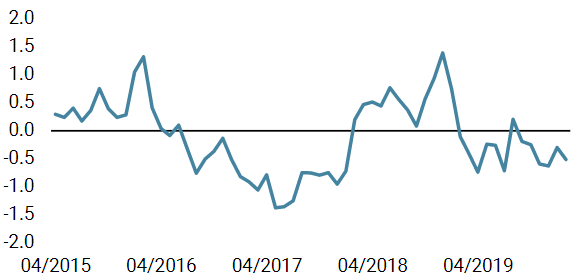

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha subito una modesta flessione nel corso della settimana, poiché il minore momentum statunitense è stato parzialmente compensato dai miglioramenti in Canada e in Japan.

- Il nostro Nowcaster sull’inflazione ha registrato un lieve calo, legato all’aumento delle pressioni inflazionistiche nei mercati sviluppati.Tuttavia, il rischio di inflazione rimane neutrale.

- Il nostro Nowcaster sullo stress dei mercati è diminuito dopo il rally della scorsa settimana, tornando ad evidenziare un basso livello di rischio.

Fonti: Unigestion, Bloomberg, al 10 febbraio 2020.

Greed

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 10 febbraio 2020.