Mentre l’epidemia di Covid-19 continua a diffondersi in tutto il mondo, investitori ed economisti si stanno rendendo conto che le stime iniziali del suo impatto sull’economia globale erano eccessivamente ottimistiche. Ai rischi di uno shock dell’offerta legato alle perturbazioni della capacità di produzione delle aziende cinesi si è ora aggiunta una domanda in calo, in un contesto in cui le persone si fanno prendere dal panico e decidono sempre più spesso di restare a casa. La forte ondata di vendite che ha investito i mercati nell’ultimo periodo e il conseguente inasprimento delle condizioni finanziarie hanno obbligato la Federal Reserve ad adottare misure preventive per rassicurare gli investitori. Tuttavia, questa volta il maggiore taglio dei tassi di interesse da oltre dieci anni e le parole incoraggianti di Jerome Powell, presidente della Fed, non hanno calmato i mercati finanziari. Gli investitori si sono sbarazzati degli asset rischiosi per rifugiarsi nelle attività ritenute più sicure, e i rendimenti a 10 e 30 anni sono crollati ai minimi di sempre. Nonostante l’intervento della Fed, il mercato sta scontando un altro taglio sostanziale dei tassi in occasione della prossima riunione di politica monetaria del 17/18 marzo, che condurrebbe a una riduzione complessiva dell’1% ancora più rapida di quanto osservato ad ottobre 2008, dopo il fallimento di Lehman Brothers. Per il momento, la liquidità è sovrana, e resta il motore dei mercati. L’attuale incertezza rende difficile rispondere alla domanda chiave: per quanto tempo?Heavy, Linkin Park (feat. Kiiara), 2017

Heavy

Contrariamente alle recessioni del 2001 e del 2008, che sono state causate principalmente dalla debolezza della domanda, le sfide poste dall’epidemia di Covid-19 implicano una combinazione tra shock della domanda e dell’offerta. L’importanza della Cina per il commercio globale, anche come primario esportatore di prodotti intermedi, implica che la perturbazione dell’economia cinese si ripercuoterà su tutte le catene di fornitura a livello globale. Sebbene la Cina stia registrando un lento ma continuo recupero, la produzione cinese dovrà far fronte a problemi di approvvigionamento legati alle perturbazioni in altri paesi. In un’economia fortemente interconnessa, in cui spesso la produzione dipende da singoli componenti provenienti da tutto il mondo e dove prevale la produzione just-in-time per ottimizzare l’impiego del capitale, un ordine inevaso può causare un effetto “domino” lungo l’intera catena di fornitura. Si creano così dei colli di bottiglia nella produzione, che costringono ad allungare i tempi di consegna ed obbligano molte società a ridurre le scorte. Le misure di stimolo fiscale, come il taglio delle imposte, possono cercare di mettere più denaro nelle tasche dei consumatori in modo diretto, ma il solo denaro non potrà riempire di merce gli scaffali vuoti dei negozi. La prima reazione del mercato è stata quella di ipotizzare che si trattasse solo di una perturbazione temporanea concentrata nella regione asiatica, e che le economie avrebbero registrato una ripresa a “V” con la riapertura delle fabbriche cinesi dopo le ferie prolungate per il Capodanno cinese. Ma il quadro appare diverso, ora che gli economisti cominciano a concentrarsi sulla domanda. Su questo fronte, le banche centrali sono naturalmente le prime ad intervenire, ma questa volta la natura dello shock potrebbe rendere la risposta monetaria meno efficace, se non del tutto inefficace. Sebbene dei costi di finanziamento più bassi possano contribuire ad aumentare il potere d’acquisto delle famiglie, questo aiuto si rivela poco efficace se milioni di consumatori restano chiusi in casa a causa delle misure anti-coronavirus, o semplicemente per la paura di contrarre la malattia. La Cina è stata l’epicentro dell’infezione virale e dell’impatto economico, ma i suoi mercati azionari hanno già recuperato terreno, avvicinandosi ai massimi da inizio anno. Il ragionamento degli investitori è evidente: la soluzione per combatter il virus è una combinazione tra unla risposta monetaria aggressiva da parte della PBOC, con iniezioni di liquidità mirate a sostenere le società colpite, e le aspettative su un massiccio stimolo fiscale, con la conseguente reazione, da parte del governo a tutti i livelli. Pechino si è mossa in modo da cambiare la narrazione internazionale sul suo ruolo nell’, ponendo l’accento sul successo delle sue misure di controllo. Tuttavia, è importante sottolineare che questo apparente successo della Cina, legato a misure rigorose di quarantena e di sorveglianza elettronica imposte da un governo autoritario, sono sono attuabili in un paese democratico. Per contro, nel mondo occidentale, molte risposte al virus sono state finora incentrate sullo stimolo monetario. Sebbene i mercati si aspettino misure di stimolo decisamente più aggressive in molti paesi in tutto il mondo, non prevediamo che l’ulteriore accomodamento delle politiche monetarie possa essere la cura, poiché il ribasso dei tassi si è già materializzato in larga misura attraverso il forte calo dei rendimenti obbligazionari. Basti pensare che mercoledì scorso il mercato dei Treasury statunitensi ha messo a segno la sua migliore performance giornaliera dal 2009, facendo scendere i rendimenti decennali e trentennali a nuovi minimi storici. In Europa, anche i rendimenti tedeschi hanno chiuso ai minimi di sempre, mentre gli investitori che hanno acquistato obbligazioni austriache centennali ricevono un rendimento di solo lo 0,48% per il diritto di tenere parcheggiato il loro denaro fino al 2117. È evidente che, questa volta, gli ulteriori tagli dei tassi già scontati dal mercato non saranno in grado, da soli, di contenere i danni economici, ma dovranno far parte di un pacchetto più ampio, come già visto in Cina. I governi europei sono indecisi, mentre il Congresso statunitense, diviso tra oppositori e sostenitori di un presidente che mira alla rielezione, è stato lento a reagire. Lo stesso Presidente Trump sta minimizzando il rischio legato al coronavirus. Al momento dello I timori di recessione stanno svegliando il “gigante addormentato” del mercato del credito statunitense La più lunga espansione della storia, unita all’orientamento accomodante delle banche centrali e alla ricerca di rendimento da parte degli investitori, ha favorito una netta contrazione degli spread nel mercato delle obbligazioni corporate in un momento in cui il rapporto debito societario/PIL è salito a livelli senza precedenti. Il numero di emittenti con oneri debitori sostanziali e utili insufficienti a coprire il pagamento degli interessi è in continuo aumento, mentre la qualità creditizia registra un diffuso deterioramento. L’attuale situazione suscita interrogativi sui mercati del credito e del funding. Le perturbazioni delle catene di fornitura e lo shock della domanda stanno causando problemi in termini di flussi di cassa per molte aziende, specialmente per le società più piccole e per quelle che operano nei settori più penalizzati dalla crisi, come i viaggi, i trasporti, il tempo libero e l’alberghiero. La Fed è consapevole che, più lenta sarà la risposta per contenere queste ricadute, maggiori saranno i downdrade creditizi, le minacce di default e le probabilità che i mercati finanziari contaminino l’economia. Gli investitori stanno prendendo coscienza di questi rischi, ed hanno effettivamente spinto gli spread di credito ai livelli di dicembre 2018, che riflettono la sensibilità delle emissioni societarie ai timori di recessione e ai posizionamenti eccessivi.Quali sono le prospettive?

Questa volta è diverso

scoppio dell’epidemia, i mercati finanziari sottovalutavano anche i rischi per l’economia globale, ma negli ultimi giorni i mercati obbligazionari e delle materie prime hanno cominciato a scontare discrete

probabilità di una recessione globale.

È difficile valutare se il ribasso delle quotazioni sia proporzionale al deterioramento dei fondamentali. In questo momento, notiamo che gli impatti economici cominciano a pesare sull’economia, e potranno solo aumentare nel prossimo futuro. Ciò susciterà una sensazione di panico, soprattutto considerando che si tratta della prima crisi globale nell’era dei social media. La cosa più difficile, nelle prossime settimane, sarà evitare di agire in preda al panico. Il rischio è legato al fatto di guardare al mercato alla ricerca di consigli, piuttosto che per cercare opportunità. Nei mercati dei capitali si osservano segnali di un generale passaggio dall’avidità alla paura, che innescherà un’impennata dei premi per il rischio. Data l’attuale mancanza di visibilità e di liquidità, la prossima fase di questo periodo di debolezza dei mercati potrebbe condurre all’ulteriore chiusura di posizioni eccessive aperte sulla scia dell’epica ricerca di rendimento che ha caratterizzato l’ultimo decennio. I mercati del credito potrebbero trovarsi nell’occhio del ciclone, soprattutto considerando che gli emittenti corporate statunitensi con rating più basso sono penalizzati anche dal crollo dei prezzi del petrolio. Poiché la protezione tramite strategie su opzioni è diventata eccessivamente costosa, dati i livelli particolarmente elevati di volatilità, e le sole obbligazioni non possono difendere un portafoglio diversificato, crediamo che una maggiore allocazione alla liquidità sia il miglior modo per proteggere il portafoglio nel prossimo futuro. In un contesto di forte incertezza, la liquidità è sovrana. Alla luce della continua diffusione del coronavirus e delle sue ricadute sulla liquidità di mercato, ci siamo mossi per proteggere il portafoglio, sottopesando gli asset di crescita e sovrappesando gli attivi difensivi. Nowcaster Crescita mondiale Nowcaster Stress dei mercati Nowcaster Inflazione mondiale Variazione settimanale Fonti: Unigestion, Bloomberg, al 9 marzo 2020.Asset allocation: la liquidità è sovrana, per il momento

Comportamento Della Strategia

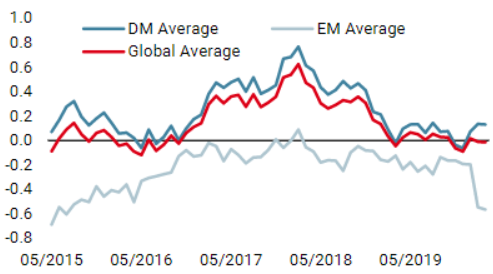

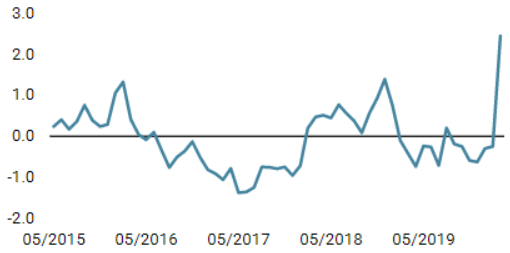

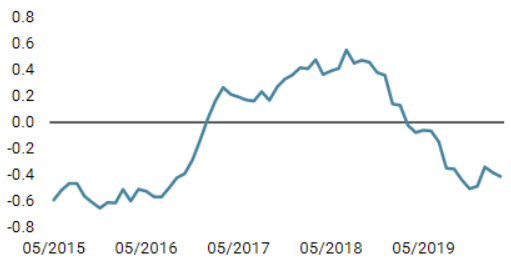

Nowcaster Unigestion

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 9 marzo 2020.