L’attuale crisi finanziaria, e presto economica, è stata caratterizzata da una successione di eventi. Ha avuto inizio con uno shock macroeconomico, che ha condotto a una correzione dei mercati finanziari, che a sua volta ha innescato una fuga verso la liquidità e generato un rischio sistemico significativo. Sebbene questa sequenza di eventi assomigli a crisi precedenti e in particolare alla crisi più grave dal Secondo dopoguerra, quella del 2008, crediamo che esistano importanti differenze di cui è opportuno tenere conto. Queste differenze implicano una cura diversa per l’economia e per i mercati in caduta, soprattutto considerando che ora l’investitore medio tende a rifugiarsi nella liquidità. Ciò significa che la crisi economica potrebbe essere seguita da una crisi di liquidità, inducendoci a mantenere un orientamento difensivo.“Hurt” – Johnny Cash, 2002

Hurt

A nostro avviso, ci sono quattro punti chiave che differenziano l’attuale crisi: Questa situazione straordinaria richiede una risposta straordinaria, ed ora disponiamo di maggiori informazioni sulle diverse risposte di politica fiscale proposte dai paesi colpiti dalla crisi. In particolare, i piani fiscali dei governi sono di due tipi: i piani diretti e quelli basati su prestiti. Per compensare l’attuale shock macroeconomico, gli interventi di spesa pubblica dovranno essere superiori a quelli attuati nel 2008. Il nostro scenario centrale prevede ora una contrazione del 5% del PIL globale nel secondo trimestre – uno shock recessivo significativo per l’economia mondiale. Queste stime sulla contrazione del PIL potrebbero aumentare ulteriormente in caso di estensione dei diversi periodi di quarantena. Secondo quanto annunciato finora dalla maggior parte dei governi, i numeri non hanno ancora raggiunto questi livelli, eccetto nel caso degli Stati Uniti. Il ruolo svolto dai governi sarà fondamentale per determinare le differenze tra i vari paesi. Nel caso degli Stati Uniti, ci si può aspettare una risposta su vasta scala, mentre per quanto riguarda l’Europa, sarà difficile aumentare la spesa pubblica in misura significativa. Quanto è stato annunciato finora per l’Europa è principalmente un meccanismo di finanziamento, e non un aumento della spesa pubblica in sé. Secondo i nostri calcoli, l’impatto dovrebbe essere attorno ai 2.500 miliardi di Dollari di crescita negativa negli Stati Uniti e dello stesso ordine di grandezza in Europa. Attualmente, i governi stanno offrendo circa 2.000 miliardi di Dollari mediante misure dirette e 1.800 miliardi di Dollari attraverso misure legate a finanziamenti. Il problema è che gran parte di questi 2.000 miliardi di Dollari proviene dagli Stati Uniti, sotto forma di una proposta di legge sul coronavirus. Prevediamo che la proposta di legge sarà approvata, ma escludendo lo sforzo statunitense, gli altri governi globali dovrebbero contribuire solamente per il 10% circa di quanto necessario per compensare le conseguenze negative del nostro scenario centrale. Il che, a nostro avviso, non è sufficiente. Tuttavia, ci vorrà del tempo prima che l’economia percepisca gli effetti di questo stimolo. L’annuncio dovrebbe rassicurare gli investitori, ma occorrerà del tempo prima che il reale impatto economico compensi la perdita in termini di ricchezza e di ricavi causata in tutto il mondo dalle drastiche misure di distanziamento sociale. C’è naturalmente uno scarto temporale fra l’approvazione di una proposta di legge sui finanziamenti e il momento in cui il denaro finisce nelle tasche delle famiglie e delle PMI, ma questo divario temporale aumenta ulteriormente l’incertezza che gli investitori avveduti devono scontare nel loro scenario. Un altro fattore chiave è che ci aspettiamo una fuga verso la liquidità da parte dell’investitore medio, che aumenterebbe il fabbisogno di liquidità sui mercati. In questo momento la Federal Reserve sta iniettando liquidità solamente nel mercato dei Treasury statunitensi, lasciando gli altri mercati esposti a un crescente rischio di liquidità. È probabile che soluzioni di investimento come gli ETF siano duramente colpiti, creando potenziali divari in termini di prezzi di mercato ed amplificando l’attuale panico. E allora, quale potrebbe essere la risposta? Per attenuare questi timori, occorrerebbe a nostro avviso un nuovo tipo di “helicopter money”, una versione rivista del TARP che estenda gli acquisti all’insieme delle attività finanziarie, comprese le azioni, gli ETF e le obbligazioni societarie high yield. La Banca del Giappone sta facendo qualcosa di simile da qualche tempo e ciò dovrebbe aiutare, anche se nessuno può sapere se possa essere sufficiente. Per il momento, il nostro principale timore sul fronte economico riguarda le PMI, la parte più debole dell’economia e quella che risentirà maggiormente della crisi. Le PMI rappresentano una quota significativa dell’occupazione, e quindi dei consumi, ma beneficerebbero solo in misura limitata dell’allentamento della politica monetaria. Pertanto, per compensare i limiti della politica monetaria, occorre uno stimolo fiscale di ampia portata. Nel 2008, il mercato immobiliare residenziale era trainato dai tassi di interesse: oggi la situazione è molto meno sensibile agli strumenti di politica monetaria delle banche centrali (tassi a breve e a lungo termine).Quali sono le prospettive?

Questa volta è diverso

La risposta fiscale attesa

Una risposta complessa in termini di policy mix

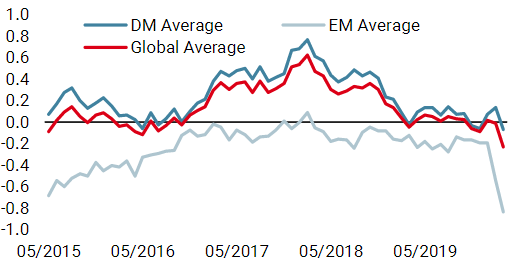

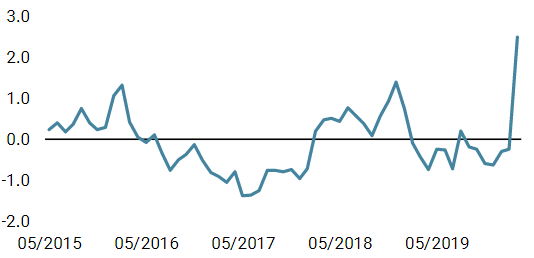

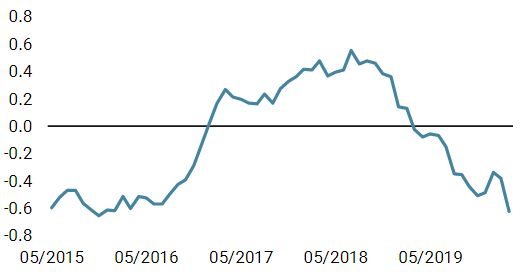

Prima di tornare sui mercati e ridurre la nostra posizione di liquidità, aspettiamo che si verifichino tre importanti condizioni: Nessuna di queste condizioni è attualmente presente. Potremmo assistere a un rimbalzo tecnico, ma le sue potenzialità saranno probabilmente temporanee. Nel lungo periodo, crediamo che la combinazione tra una contrazione della liquidità e dei danni macroeconomici incerti ma significativi peserà sulla maggior parte degli asset orientati alla crescita. Manteniamo un posizionamento difensivo. In un contesto in cui la diffusione dell’epidemia di COVID-19 non mostra segnali di rallentamento, le aspettative sia di una recessione che di una contrazione della liquidità sono aumentate significativamente, inducendoci a mantenere un’esposizione complessivamente limitata ai mercati tramite un cuscinetto di liquidità. Nowcaster Crescita mondiale Nowcaster Stress dei mercati Nowcaster Inflazione mondiale Variazione settimanale Fonti: Unigestion, Bloomberg, al 23 marzo 2020.Tre condizioni per tornare sui mercati

Comportamento Della Strategia

Nowcaster Unigestion

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 23 marzo 2020.