Nelle ultime settimane le banche centrali hanno continuato ad allentare le politiche monetarie in risposta a una crescita globale modesta e all’assenza di pressioni inflazionistiche. La BCE ha tagliato il tasso sui depositi dello 0,10% e rilanciato il suo programma di acquisti di asset “per tutto il tempo necessario”, mentre la Fed ha abbassato dello 0,25% il tasso obiettivo statunitense, indicando di essere pronta ad un ulteriore taglio entro la fine dell’anno, se necessario. Tali azioni di politica monetaria sono apparse sostanzialmente in linea con le aspettative degli investitori, e la reazione dei mercati è stata relativamente contenuta. Con questi due importanti eventi alle nostre spalle, possiamo pensare di avere davanti a noi una strada lunga e rettilinea? Oppure ci sara’ qualche altra sorpresa per gli investitori? Sottolineiamo ormai da qualche tempo i nostri timori riguardo all’Eurozona, dove sia le economie periferiche come l’Italia, sia i paesi core come la Germania, si stanno avvicinando a livelli recessivi. Date le scarse pressioni inflazionistiche, era necessario che la BCE varasse un pacchetto di stimolo aggressivo per ridare slancio all’economia. Sotto alcuni importanti aspetti, la banca centrale non ha deluso le aspettative: oltre a tagliare il tasso sui depositi di 10 punti base e rilanciare il Quantitative Easing, ha esteso le scadenze delle LTRO e introdotto un sistema di tiering a due livelli per la remunerazione delle riserve, il che dovrebbero assicurare il permanere di condizioni di credito favorevoli in Europa. La forward guidance della BCE segnala ora che il supporto all’economia durerà “per tutto il tempo necessario”, indicando un forte impegno della banca centrale a mantenere un orientamento monetario accomodante per un certo periodo. Si tratta di un aspetto importante, considerando che, secondo la Bank Lending Survey (BLS) della BCE, il credito ha mostrato segnali di una diffusa contrazione nel secondo trimestre del 2019, legata principalmente ai timori sulle prospettive economiche e alla crescente avversione al rischio delle banche. Allo stesso tempo, l’indagine BLS evidenzia un aumento della domanda di credito da parte sia delle imprese che delle famiglie (per l’acquisto di una casa e per il credito al consumo). La ripresa della domanda di credito è dovuta principalmente ai bassi livelli dei tassi di interesse e della spesa (per investimenti fissi nel caso delle imprese e per beni durevoli nel caso dei consumatori). Occorrerà che la BCE supporti questo quadro di miglioramento della domanda di credito, se vorrà evitare di rendere inefficaci le sue misure di politica monetaria.“I Drove All Night” – Roy Orbison, 1992

Quali sono le prospettive?

Macro: le banche centrali continuano a sostenere l’economia

La Fed deve affrontare sfide diverse: l’economia statunitense continua a crescere a un tasso ragionevole, seppure più lento rispetto all’inizio del 2019. Tuttavia, data l’incertezza generata dalle tensioni commerciali e il diffuso rallentamento della crescita globale, i rischi per l’economia appaiono sbilanciati al ribasso. Proseguendo la sua politica di aggiustamento di metà ciclo, la Fed ha abbassato di 25 punti base il tasso obiettivo, e la proiezione mediana della banca centrale segnala un ulteriore taglio entro fine anno, che tuttavia dipenderà senza dubbio dall’andamento dell’economia nei prossimi mesi.

È importante sottolineare che le previsioni di inflazione sono rimaste invariate, mentre la crescita è stata rivista al rialzo per il 2019 (dal 2,1% al 2,2%) e per il 2021 (dall’1,8% all’1,9%). Chiaramente, la Fed riconosce la persistenza di una dinamica di crescita positiva, e ciò si riflette in un’ampia dispersione tra i membri del FOMC sulla necessità di ulteriori tagli, in base al cosiddetto “dot plot”. A questo punto, la Fed attenderà probabilmente di osservare un deterioramento significativo dell’economia statunitense, prima di tagliare nuovamente i tassi. In effetti, sia per la Fed che per la BCE, si rileva un minore consenso all’interno dei rispettivi comitati, il che alza di fatto l’asticella per ulteriori misure di allentamento in futuro.

Sentiment: gli investitori sembrano mantenere l’orientamento difensivo

Nonostante un quadro macroeconomico ragionevole in cui la crescita globale resta attorno al potenziale, l’inflazione rimane assente e le banche centrali varano misure di sostegno, gli investitori continuano a mantenere un orientamento piuttosto prudente verso gli asset rischiosi. Anche se nessun indicatore, da solo, può essere sufficiente, la confluenza di una molteplicità di prospettive per le diverse asset class evidenzia l’orientamento difensivo del mercato:

- i titoli di Stato rimangono i risk premia più costosi in base al carry storico e rispetto alle altre asset class, nonostante rendimenti molto esigui o persino negativi;

- le valute rifugio, come lo yen giapponese e il franco svizzero, restano sopravvalutate;

- il posizionamento sull’oro, tramite ETF o contratti future, rimane storicamente elevato e non ha subito alcun ridimensionamento significativo nonostante la corsa al rialzo del prezzo del metallo giallo;

- il beta azionario implicito degli hedge fund Macro e CTA è passato dai livelli fortemente positivi di due mesi fa agli attuali valori negativi, suggerendo che questi investitori sono passati a un posizionamento netto short sull’azionario; e

- lo skew al ribasso a breve termine per le opzioni su azioni rimane storicamente elevato, con livelli attorno all’80° percentile per l’indice S&P 500 e al 90° percentile per l’Euro Stoxx 50.

A nostro avviso, questo posizionamento difensivo sarebbe ragionevole nell’attuale contesto se il rischio di recessione fosse elevato, o nel caso di un’escalation significativa della guerra commerciale. La prima condizione appare improbabile, almeno a livello globale, e sebbene una possibile escalation delle tensioni commerciali sia un rischio che probabilmente ci accompagnerà per qualche tempo, gli ultimi sviluppi su questo fronte sono stati neutrali. Ciò giustifica la nostra opinione che i rischi legati al sentiment siano orientati al rialzo per gli asset di crescita, in quanto il posizionamento difensivo degli investitori appare eccessivo. In effetti, avevamo spiegato a inizio settembre che gli asset di copertura, come i titoli obbligazionari, apparivano ipercomprati alla luce del sostanziale ottimismo attorno all’allentamento delle politiche monetarie delle banche centrali. Nella prima metà del mese questo ottimismo si è deteriorato. Riteniamo che il “pain trade” per gli asset di crescita rimanga al rialzo.

Valutazioni: poche opportunità ma rischi evidenti

In base al carry, la maggior parte delle attività appare storicamente costosa. Tuttavia, il credito societario (sia investment grade che high yield) risulta più conveniente rispetto alle altre asset class, il che giustifica in parte il nostro sovrappeso sulle obbligazioni corporate. Per contro, nonostante l’aumento dei rendimenti, i titoli di Stato rimangono costosi e con un rischio evidente legato agli attuali livelli di valutazione. È interessante il fatto che le azioni si attestino su livelli sostanzialmente neutrali, sia in base al carry rispetto alle altre asset class, sia secondo i tradizionali parametri di valutazione specifici dei mercati azionari, come il rapporto prezzo/utili o il price-to-book, specialmente nei mercati emergenti. Pertanto, i livelli di valutazione rafforzano le motivazioni alla base della nostra view pro-crescita.

Asset allocation: “risk on”, ma continuando a restare vigili

Per il momento, le attività di copertura sembrano essere le più vulnerabili all’attuale combinazione tra buona tenuta della crescita economica, posizionamento estremo degli investitori e valutazioni elevate. Di conseguenza, abbiamo ridotto significativamente la nostra esposizione a questi attivi, riallocando gli investimenti agli asset orientati alla crescita, in primo luogo il credito. Ottenere protezione dai ribassi mediante le opzioni è costoso, dato l’orientamento difensivo degli investitori; siamo quindi alla ricerca di strutture efficienti in termini di costi con profili remunerativi favorevoli.

I Drove All Night

Le nostre previsioni a medio termine sono attualmente più positive, e continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso delle attività reali. Stiamo inoltre integrando le nostre esposizioni con opzioni, al fine di proteggere il portafoglio in caso di ribasso dei mercati azionari.Comportamento Della Strategia

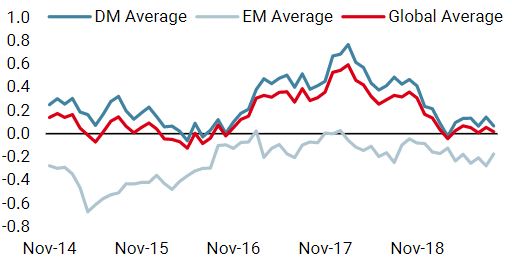

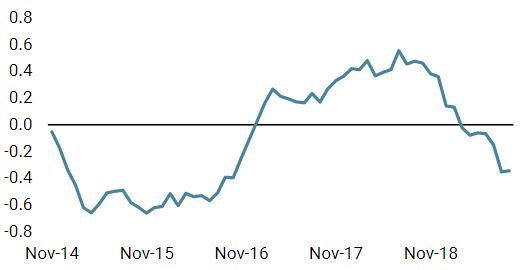

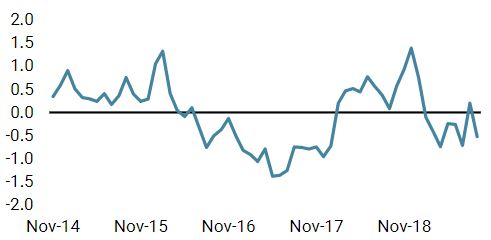

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale rimane invariato, indicando una crescita mondiale attorno al potenziale.

- Il nostro Nowcaster sull’inflazione mondiale ha continuato a stabilizzarsi la scorsa settimana, dopo una lunga fase di ribasso.

- Lo stress dei mercati ha registrato un lieve incremento la scorsa settimana, sulla scia di un modesto ampliamento degli spread di credito.

Fonti: Unigestion. Bloomberg, al 23 settembre 2019.

Informazioni importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti ed il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 23 settembre 2019.