La recessione causata dalla pandemia di COVID-19 sembra essere semplicemente tecnica, il che suscita interrogativi sulla fase di deflazione che solitamente segue un periodo recessivo. Crediamo che la ripresa a “V” da noi prevista sul fronte della crescita, il perdurante aumento dei salari durante la crisi e il tasso tuttora ragionevole di crescita dell’inflazione core preannuncino livelli di inflazione più elevati – ma moderati – per il prossimo futuro. A questo punto, abbiamo eliminato gran parte del nostro sottopeso sugli asset (“reali”) di copertura dall’inflazione per adattare i nostri portafogli a tale dinamica, mentre il nostro sottopeso residuo riflette i prezzi elevati di questi attivi. Per noi, è un ulteriore passo verso l’investimento in una ripresa più ampia del mercato.“Inflation Blues” – B.B. King, 1983

Inflation Blues

In un contesto recessivo normale, due forze deflazionistiche cominciano generalmente ad agire sull’economia: una direttamente, tramite le materie prime che pesano sull’inflazione complessiva, e l’altra in modo indiretto, poiché il rallentamento dell’attività economica comporta un maggiore sottoutilizzo della capacità produttiva e frena la crescita salariale, generando pressioni deflazionistiche pervasive. Questa volta la situazione è diversa? Analizziamo in primo luogo l’impatto diretto sulle commodity: il crollo repentino della domanda di materie prime, innanzitutto a livello dell’industria e successivamente sulla domanda finale, ha determinato un rapido ribasso dei prezzi delle commodity. I prezzi del petrolio WTI sono diminuiti del 52%, e quelli dei metalli industriali del 24%. Sono numeri significativi, ma meno impressionanti di quelli osservati durante la Grande crisi finanziaria: nel 2008, i prezzi del petrolio hanno registrato un ribasso picco-valle del 70% circa, mentre quelli dei metalli industriali hanno ceduto il 64%. Il crollo registrato nel 2020 si situa tra quelli del 2008 e del 2001: è stato intenso ma più breve rispetto alla contrazione prolungata della domanda che ha caratterizzato la Grande crisi finanziaria. Nel breve termine, ciò dovrebbe avere un impatto innanzitutto sugli indici di inflazione complessiva. Potrebbe quindi seguire un secondo impatto, legato al meccanismo di trasmissione dai prezzi delle commodity all’inflazione core che storicamente richiede 18 mesi. Un forte ribasso dei prezzi delle materie prime può quindi avere un impatto più prolungato nel tempo sull’inflazione core. Tuttavia, considerando la natura temporanea dell’attuale contrazione, questo effetto dovrebbe essere meno forte che in passato; anzi, ci si potrebbe persino aspettare che sia marginale. I prezzi del petrolio hanno già recuperato parzialmente terreno, e nei prossimi mesi, dovrebbero riprendere a fornire un contributo positivo. Lo stesso vale per i mercati dei metalli industriali: la debolezza dell’inflazione complessiva che stiamo osservando in questo momento (+0,1% di inflazione su base annuale negli Stati Uniti) è probabilmente temporanea. La seconda conseguenza è che, con la contrazione della domanda globale, l’utilizzo della capacità produttiva è diminuito significativamente. Negli Stati Uniti, il tasso di utilizzo della capacità dell’economia è sceso al 64% ad aprile, con una timida ripresa al 64,8% a maggio. Nell’Area Euro, questo stesso dato ha raggiunto il 69,7%, ma con notevoli disparità, poiché spazia dal 56,7% per l’Irlanda al 77% per la Finlandia. Questo significativo sottoutilizzo della capacità produttiva preannuncia generalmente un calo dell’inflazione: secondo la teoria economica, nel lungo periodo la forza dell’economia sottostante, in particolare il tasso di crescita dei salari, è strettamente legata al tasso di crescita dei prezzi. La generale prudenza delle imprese, il vasto ricorso alla cassa integrazione e l’incertezza legata all’unicità dell’attuale situazione rendono incerto questo aspetto macroeconomico dell’inflazione. Questi due effetti sarebbero presenti in un contesto recessivo “normale”, vale a dire una recessione che ha origine dall’economia stessa e non dal fatto che a marzo qualcuno ha semplicemente premuto il tasto “stop”. Mentre il motore dell’economia mondiale si riavvia, crediamo sia fondamentale prestare attenzione alla dinamica dell’inflazione. Nell’attuale scenario, vediamo due diverse dinamiche e un tassello mancante in questo puzzle della deflazione. Innanzitutto, il tassello mancante: in un quadro di netta deflazione, la crescita salariale tende a ridursi. Negli Stati Uniti, ad esempio, l’indicatore della crescita salariale della Fed di Atlanta, uno dei barometri più affidabili dell’aumento delle retribuzioni statunitensi, è rimasto attorno al 3,5% per i lavoratori che hanno mantenuto la loro occupazione. È un driver significativo dell’inflazione a più lungo termine, e nel prossimo futuro dovrebbe continuare a rappresentare un fattore positivo per l’inflazione. Quindi, per valutare gli sviluppi di questa dinamica di reflazione, sarà fondamentale monitorare il calo dei tassi di disoccupazione. In secondo luogo, come abbiamo già spiegato, prevediamo una ripresa a “V”. Questa previsione è suffragata dal recente andamento dei nostri indicatori Newscaster e Nowcaster sulla crescita. Attualmente i dati sulla crescita mostrano solidi segnali di miglioramento, con il 59% dei dati in aumento per entrambi gli indicatori, contro il 25% a fine aprile. Questo miglioramento macroeconomico dovrebbe continuare a sostenere i mercati delle commodity: dall’inizio della crisi del coronavirus, il mercato dell’energia ha recuperato il 43% a livello globale, mentre i metalli industriali mostrano un miglioramento del 15%. Inoltre, i settori economici che evidenziano la ripresa più rapida sono prevedibilmente i beni di consumo durevoli e non durevoli, specialmente negli Stati Uniti. Anche in questo caso, le forze di crescita dovrebbero contrastare la debolezza dell’economia. Siamo convinti che l’attuale sottoutilizzo della capacità produttiva sia temporaneo. Oggi siamo indotti a concentrarci su questa reflazione perché tali segnali macroeconomici positivi si stanno manifestando anche nei nostri Newscaster e Nowcaster sull’inflazione. Come nel caso della crescita, gli indici di diffusione di questi indicatori focalizzati sulle sorprese a livello di inflazione mostrano un forte recupero: i dati sull’inflazione hanno raggiunto il punto di minimo il 18 maggio, mentre i dati sulle notizie relative all’inflazione hanno cominciato a mostrare segnali di miglioramento ancora prima. Oggi il 70% circa dei dati è in miglioramento e, almeno negli Stati Uniti, le differenti dimensioni dell’inflazione vi contribuiscono ampiamente. Infine, limitandoci ad analizzare i soli dati sull’inflazione, emerge che l’1% su base annuale di inflazione core negli Stati Uniti cela un’inflazione del 6% nel comparto dell’assistenza sanitaria e un tasso di inflazione del 3% nel settore dei prodotti alimentari. Il fattore “abitazione” sta perdendo parzialmente slancio ma, nel complesso, sono solamente le componenti dell’inflazione legate alle materie prime a mostrare segnali di deflazione. Quali sono quindi le sfide associate a un investimento in questa reflazione economica? L’interrogativo fondamentale è capire fino a che punto questa reflazione sia già stata scontata dai mercati. Gli inflation breakeven, che riflettono il differenziale di rendimento tra un’obbligazione nominale e un titolo indicizzato all’inflazione, sono un buon indicatore per capire cosa pensino gli investitori sul futuro andamento dell’inflazione. Durante gli shock macroeconomici e nei successivi contesti di deflazione, i breakeven tendono ad adattarsi rapidamente al deterioramento delle aspettative di inflazione. Durante la crisi, gli inflation breakeven statunitensi a breve termine sono scesi in territorio decisamente negativo per la prima volta dalla Grande crisi finanziaria. Questi tassi sono passati dall’1,3% al -1,3%, un chiaro segnale che gli investitori stavano scontando uno scenario di deflazione almeno per i 12 mesi successivi. Allo stesso tempo, anche i breakeven a lungo termine sono diminuiti significativamente, ma in misura minore rispetto a quanto osservato durante la Grande crisi finanziaria (i breakeven a 10 anni statunitensi hanno registrato una flessione dell’1,16% nel 2020, contro l’1,80% nel 2008). Come per altri asset trainati dal contesto macroeconomico, la ripresa ha acquisito slancio nell’ultimo periodo e, per i breakeven a lungo termine, il ritmo del rimbalzo è per certi versi paragonabile a quello osservato durante la Grande crisi finanziaria, mentre appare più veloce per le scadenze a breve termine, considerando che il breakeven a 1 anno statunitense si è quasi riportato sui livelli pre-crisi. In termini di valutazioni, gli attuali prezzi appaiono piuttosto elevati rispetto all’inflazione realizzata: il PCE core, il parametro di inflazione preferito della Fed, è sceso solamente all’1%, mentre le aspettative sono attualmente dell’1,25% a un anno e dell’1,6% in media su un orizzonte di 10 anni. Per il momento, l’elemento “valutazioni” non ci consente di essere generalmente positivi sugli asset reali, e lo stesso può valere per l’energia e per i metalli industriali. Gli asset reali hanno recuperato gran parte dei ribassi, e ci sono segnali che siano già costosi in base al loro carry; per il momento, preferiamo quindi mantenere un lieve sottopeso su questi attivi. Finora, il principale cambiamento a livello di allocazione dinamica è stato eliminare la maggior parte delle nostre convinzioni short sugli asset reali, alla luce della ripresa macroeconomica attualmente in atto, associata al miglioramento del sentiment. Prima di compiere un altro passo in questa direzione, attendiamo ulteriori sviluppi sul fronte macroeconomico, in quanto alcuni fattori negativi, come ad esempio il tasso di risparmio molto elevato negli Stati Uniti, potrebbero impattare su un sovrappeso degli asset reali nel prossimo futuro – ma non siamo ancora a quel punto. Il quadro macroeconomico e il sentiment sono migliorati e, nell’ambito della nostra allocazione dinamica, siamo positivi su un’esposizione ai titoli orientati alla crescita. Abbiamo ridotto le posizioni sugli asset di copertura, come i titoli di Stato, ed in questo momento le azioni e le obbligazioni societarie sono i nostri principali sovrappesi. Il sottopeso degli asset reali è stato sostanzialmente ridotto. Poiché il rischio è aumentato in termini di esposizione al mercato globale, stiamo cercando attivamente delle strategie su opzioni difensive che possano attutire l’impatto di potenziali impennate del rischio politico o di un’inversione della propensione al rischioQuali sono le prospettive?

Le due tipiche forze deflazionistiche

Segnali di reflazione

I breakeven appaiono interessanti ma costosi, come la maggior parte degli asset reali

Comportamento Della Strategia

Nowcaster Unigestion

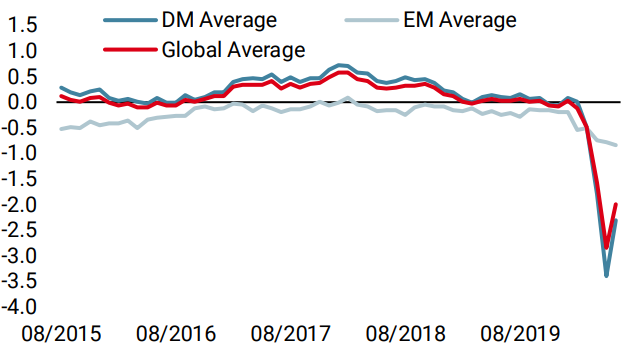

Nowcaster Crescita mondiale

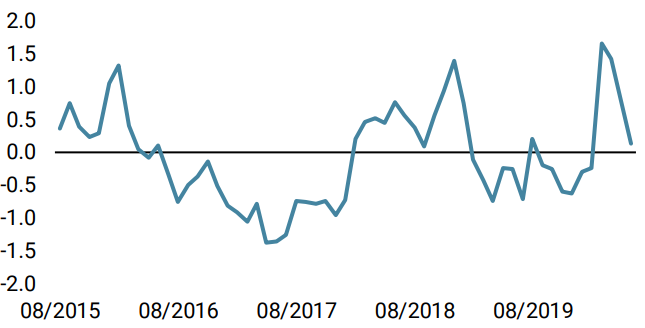

Nowcaster Stress dei mercati

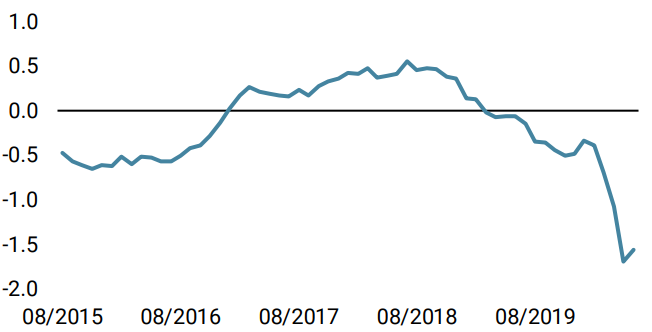

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato la scorsa settimana, sulla scia del miglioramento dei dati statunitensi e cinesi.

- Anche il nostro Nowcaster sull’inflazione mondiale ha registrato un incremento, trainato in particolare dai dati statunitensi.

- Il nostro Nowcaster sullo stress dei mercati ha registrato una flessione la scorsa settimana, sulla scia della diminuzione delle componenti liquidità, volatilità e spread.

Fonti: Unigestion. Bloomberg, al 22 giugno 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.