È stato un anno straordinario sotto molti aspetti. Anche se la situazione a medio termine ci sembra ancora favorevole, ci stiamo preparando per la fine dell’anno riducendo una parte della nostra esposizione verso gli asset legati alla crescita. Alcuni elementi a livello macro si stanno deteriorando marginalmente, il recente entusiasmo dei mercati ci sembra esagerato e le valutazioni possono rappresentare un ostacolo nel breve termine in attesa che la ripresa degli utili continui. Per queste tre ragioni, pur rimanendo positivi nel nostro posizionamento, riteniamo che sia giunto il momento di prendere una parte dei profitti accumulati di recente. Ora è il momento di festeggiare, non di correre rischi in modo avventato.

It’s Beginning to Look a Lot like Christmas

Quali sono le prospettive?

I fattori a breve termine richiedono una posizione più prudente

Tra i segnali macro, di sentiment e delle valutazioni che analizziamo quotidianamente, alcuni di essi cominciano a mostrare segni di debolezza. Queste debolezze sono per noi solo elementi di breve termine, ma meritano comunque attenzione.

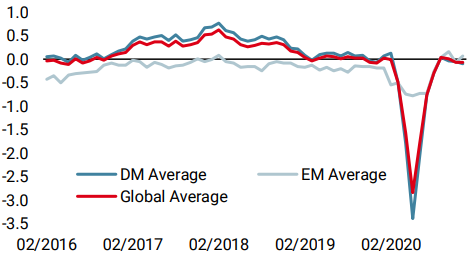

Per quanto riguarda la situazione macroeconomica, i nostri indicatori continuano a mostrare un rischio di recessione che va da basso a neutro, a seconda che guardiamo i dati (Nowcaster) o i media (Newscaster). Mentre questa prospettiva rimane positiva, abbiamo recentemente notato i nostri segnali europei perdere quota e il nostro Nowcaster cinese per la crescita registrare un rapido calo.

Il nostro Growth Nowcaster per l’Eurozona ha iniziato a seguire l’esempio della sua controparte Newscaster: è passato da un valore di 0,08 alla fine di ottobre a -0,30 al momento della stesura della presente relazione, livello molto vicino alla soglia che utilizziamo per distinguere tra recessione e crescita. Il calo dell’indicatore si spiega principalmente con il calo dei dati relativi ai consumi di beni durevoli e alle aspettative dei responsabili degli acquisti. Tuttavia, mentre i sintomi sono vicini a quelli di marzo 2020, l’ampiezza dei cali è inferiore. Per quanto riguarda la Cina, il calo di uno spettro di dati relativi ai consumi spiega anche la recente evoluzione dell’indicatore.

Sul versante nordamericano, per il momento non ci sono segni visibili di decelerazione, ma il numero di casi di Covid-19 continua a crescere, suggerendo che l’economia statunitense potrebbe temporaneamente rallentare nelle prossime settimane. Secondo gli ultimi dati, gli Stati Uniti hanno più di 40 nuovi casi al giorno per 100.000 abitanti, un trend e un livello già osservati in Europa alla fine di ottobre. Questi tre recenti sviluppi – Eurozona, Cina e Stati Uniti – non sono allarmanti in termini di impatto economico, ma richiedono quanto meno una maggiore cautela.

Per quanto riguarda la situazione dei mercati, anche in questo caso alcune statistiche, seppure non catastrofiche, richiedono una moderazione della nostra polarizzazione molto positiva sugli asset rischiosi. Per quanto riguarda il sentiment in primo luogo, l’ottimismo degli investitori è evidente dappertutto e ha raggiunto livelli che possono essere considerati esagerati nel breve periodo. L’88% delle azioni della Borsa di New York è attualmente scambiato al di sopra della media mobile di 200 giorni (rispetto al 50% di un mese e mezzo fa). L’indagine AAII negli Stati Uniti, che misura l’entusiasmo degli investitori retail, è tornata a livelli paragonabili a quelli del dicembre 2009 o del dicembre 2017. Infine, un’analisi della velocità dei recenti movimenti di mercato indica un livello di entusiasmo estremo per essere sostenibile nelle prossime settimane. A causa di questo entusiasmo, le valutazioni sono aumentate senza alcun miglioramento dei guadagni. I multipli sono quindi aumentati e devono essere sostenuti da risultati aziendali solidi nei prossimi trimestri, altrimenti la ripresa rischia di “perdere le gambe”.

Siamo meno preoccupati per il medio termine

Prevediamo il proseguimento di questo periodo di forte espansione economica per tre motivi. In primo luogo, la tendenza che stiamo osservando nei nostri indicatori economici rimane solida: oltre il 50% dei dati di crescita che raccogliamo sta migliorando, mentre i nostri stessi indicatori si aggirano intorno al loro livello di lungo termine. In secondo luogo, la prospettiva di una distribuzione dei vaccini nel primo trimestre del 2021 suggerisce che una completa riapertura dell’economia globale si sta avvicinando rapidamente: anche in questo caso, il futuro sembra più positivo rispetto al passato prossimo. Infine, la situazione economica non si è ancora completamente normalizzata: i tassi di risparmio sono ancora elevati (14% del reddito disponibile negli USA, 25% in Europa), mentre i tassi di utilizzo della capacità produttiva rimangono bassi (72,8% negli USA, 76,3% in Europa). Questi due fattori dovrebbero normalizzarsi nel prossimo anno, accelerando ulteriormente la crescita. Ulteriori stimoli negli Stati Uniti non farebbero che aumentare la positività di questa situazione economica a medio termine.

Le aspettative a medio termine rimangono pessimistiche

Se la situazione economica ha margini di miglioramento, lo stesso vale sia per le aspettative che per le valutazioni.

Sul fronte delle aspettative, gli economisti e gli analisti sono notevolmente allineati. Gli economisti prevedono una crescita reale dell’economia del 5,2% nel 2021: solo l’1,5% in più rispetto alla media storica degli ultimi anni. Gli analisti prevedono una crescita delle vendite per le società S&P 500 del 7,1% (contro il 9,7% del 2017) e del 6,1% per il DAX (contro il 3,1% del 2017), una crescita forte che rimane paragonabile al 2017 – un anno buono dal punto di vista economico, ma senza uno stimolo sulla scala osservata oggi.

Per il prossimo anno prevediamo una crescita nominale intorno al 6% negli Stati Uniti e al 5% in Europa. Tuttavia, né gli economisti né gli analisti sembrano ben preparati alla portata di questa ripresa e un’analisi del posizionamento degli hedge fund rivela una prospettiva simile: il loro beta rispetto alle azioni globali ha ripreso un po’ di colore senza superare la loro media a lungo termine. La struttura a termine dell’indice VIX rimane superiore alla sua media di lungo termine per tutte le scadenze.

Per formulare diversamente la stessa idea, se il nostro scenario è un forte proseguimento della ripresa già osservata, il rischio che accompagna questo scenario non è un ritorno alla recessione. Il rischio è che la portata della ripresa possa portare a un’inflazione inaspettata. Non siamo ancora a quel punto, ma i nostri indicatori di inflazione mostrano segni di rinnovato vigore e dobbiamo rimanere difensivi sulle attività a reddito fisso, come le obbligazioni.

Infine, la portata di questa ripresa dovrebbe migliorare la situazione in termini di valutazione. Uno spettro di misure – sia retroattive che prospettiche – mostra ora valutazioni estreme all’interno delle azioni globali (in media tra l’85° e il 95° percentile storico), ma una crescita più forte del previsto degli utili aziendali dovrebbe consentire di tornare a livelli meno scoraggianti: la crescita degli utili dovrebbe giustificare l’espansione dei multipli. Oltre alle azioni, vi sono anche segmenti di mercato che non riflettono ancora la ripresa che stiamo vivendo. È il caso, in particolare, delle valute dei mercati emergenti e del settore energia. Ci sono quindi ancora sacche di performance attese da sfruttare.

Se la ripresa sarà in linea con le nostre aspettative, questi fattori di rischio a breve termine che vediamo lasceranno il posto ai fattori a medio termine sopra elencati. Abbiamo alleggerito il nostro posizionamento in termini di asset legati alla crescita, in quanto il rischio di inflazione aumenta e l’ottimismo degli investitori è mitigato dai rendimenti straordinari osservati a fine anno. Manteniamo quindi un orientamento positivo, ma lo abbiamo ridotto per ragioni di breve termine. Il mese di gennaio dovrebbe portarci a riconquistare una maggiore esposizione al tema della crescita.

Comportamento Della Strategia

A seguito della performance sostenuta nel quarto trimestre degli asset legati alla crescita e di una serie di fonti di incertezza che hanno caratterizzato la fine dell’anno, rimaniamo positivamente inclinati a cogliere alcuni degli aspetti positivi del mercato, ma con un’esposizione leggermente ridotta a quegli asset.

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro World Growth Nowcaster è sceso la scorsa settimana, in quanto le economie del Mercati Sviluppati hanno riportato una serie di dati leggermente più deboli.

- Il nostro World Inflation Nowcaster è in aumento: il rischio di sorprese inflazionistiche è ora elevato.

- La scorsa settimana, il nostro Market Stress Nowcaster è rimasto invariato, poiché la maggior parte dei suoi componenti è rimasta stabile.

Fonti: Unigestion. Bloomberg, al 14 dicembre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.