Lo shock macroeconomico senza precedenti innescato dalla pandemia di Covid-19 ha causato un forte deterioramento sia del sentiment di mercato sia delle valutazioni degli asset orientati alla crescita. Tuttavia, stiamo riscontrando segnali crescenti di una stabilizzazione su questi tre fronti. I dati macroeconomici rimangono cupi ma non peggiorano più, specialmente per quanto riguarda i dati a più alta frequenza. Il sentiment di mercato è ancora negativo, ma il posizionamento degli investitori si è stabilizzato, aprendo la porta a una dinamica dei prezzi più razionale. Infine, le valutazioni hanno recuperato parzialmente terreno rispetto ai minimi. Tutti i fattori che determinano la nostra asset allocation dinamica si sono quindi stabilizzati: crediamo perciò che sia giunto il momento di concentrarsi maggiormente sulla direzione, piuttosto che sul livello dei dati. Il nostro posizionamento dinamico continua a riflettere un orientamento neutrale, ma ci siamo posizionati in chiave tattica per trarre vantaggio da alcuni spread di credito e titoli azionari.“Mask Off” – Future, 2017

Mask Off

Gli indicatori macroeconomici sono crollati a livello globale, sulla scia della rapida implementazione dei lockdown e dell’inattività economica in tutto il mondo. Il mercato ha assistito a variazioni mai viste delle serie di dati macroeconomici. Fra queste variazioni straordinarie, la più emblematica è stata probabilmente l’aumento delle richieste di sussidi di disoccupazione negli Stati Uniti, passate da una media di oltre 200.000 alla settimana a un picco, il 27 marzo, corrispondente alla perdita di 6,9 milioni di posti di lavoro. Venerdì scorso, il tasso di disoccupazione statunitense ha raggiunto il 14,7%: un totale di 20 milioni di persone senza lavoro, anche se, per alcune di loro, solo temporaneamente. A causa di questo deterioramento dei dati macroeconomici, i nostri Nowcaster sulla crescita hanno raggiunto rapidamente livelli che indicavano una recessione globale, innescata dalle misure di contenimento. Nel caso degli Stati Uniti, il nostro Nowcaster ha raggiunto un valore di -2,3 deviazioni standard, con livelli simili anche per gli indicatori relativi all’Area Euro e al Regno Unito, mentre i Nowcaster relativi a Cina, Thailandia e Corea del Sud si mantengono fra -1 e -1,5 deviazioni standard. Il messaggio inviato da questi valori è inoppugnabile: lo shock che stiamo attraversando è estremamente grave. Un assunto importante della nostra comprensione del legame fra la dimensione macroeconomica e quella del mercato è che, quando il contesto macroeconomico smette di deteriorarsi, è solitamente il momento di passare da un orientamento negativo nei confronti degli asset di crescita a un posizionamento perlomeno neutrale: in una certa misura, la derivata è più importante del livello delle condizioni macroeconomiche. La fine dei lockdown dovrebbe innescare una ripresa, ma ci vorrà del tempo prima che questa si rifletta nei dati macroeconomici. Per beneficiare di questa stabilizzazione, guardiamo in tre diverse direzioni: I nostri Nowcaster sulla crescita indicano attualmente che il 30% dei dati è in miglioramento: alla fine, questa percentuale confermerà ciò che osserviamo su altri fronti. Per il momento, le nostre strategie riflettono questa stabilizzazione iniziale attraverso un sovrappeso sulle azioni “growth di qualità”, come i titoli degli indici Nasdaq e SMI: questo posizionamento punta a trarre vantaggio da questa prima fase di stabilizzazione macroeconomica. Questa stabilizzazione è legata all’impulso fornito dalle banche centrali e dai governi. A nostro avviso, la notizia è ormai vecchia ma dovrebbe continuare ad influenzare i mercati, specialmente quello delle obbligazioni investment grade. I principali programmi di acquisto di obbligazioni corporate e di liquidità della Fed e della BCE sono stati annunciati, e la maggior parte di queste misure è stata parzialmente implementata attorno alla fine di marzo/inizio di aprile. Ciò che ci colpisce è quanto sta accadendo sui mercati del credito. La Fed non ha ancora cominciato ad acquistare bond, e al momento si sta preparando ad acquistare ETF, eppure i mercati obbligazionari hanno registrato una rapida contrazione degli spread. Negli Stati Uniti, gli option-adjusted spread sulle obbligazioni investment grade rispetto ai titoli di Stato hanno raggiunto un picco di 401 bps il 23 marzo. Da allora, sono scesi molto rapidamente, per stabilizzarsi attorno a 225 bps. Nel segmento delle obbligazioni investment grade europee, gli spread hanno raggiunto il picco il 24 marzo a 243 bps, ma ora si attestano a 187 bps. Secondo i nostri parametri di valutazione, nonostante questa contrazione, i risk premia sugli spread investment grade non appaiono ancora costosi. L’analisi storica suggerisce che, dopo un tale livello, il rendimento atteso a 12 mesi è stato positivo, con un tasso di successo di oltre il 70%. Infine, nel momento in cui la Fed comincerà ad acquistare obbligazioni senza essere sensibile ai prezzi, l’impatto meccanico di tali acquisti farà contrarre ulteriormente questi spread. Vediamo quindi uno straordinario allineamento di pianeti, dalle valutazioni alla domanda, nell’universo investment grade. Nel momento in cui la Primary Market Corporate Credit Facility (PMCCF) per le nuove emissioni di obbligazioni e di prestiti e la Secondary Market Corporate Credit Facility (SMCCF) inizieranno effettivamente a fornire liquidità ai mercati del credito corporate, dovremmo assistere a una seconda ondata di compressione degli spread. Anche in questo caso, indipendentemente dal livello di tali interventi, ciò che importa è la direzione dei movimenti degli spread: verso un’ulteriore contrazione. Infine, gli ultimi elementi che mostrano segnali di avvicinamento al punto di svolta sono il sentiment di mercato e le valutazioni. Innanzitutto, secondo i risultati dei sondaggi, la maggior parte degli investitori ha ridotto le proprie esposizioni azionarie. Il sondaggio AAII sul sentiment degli investitori statunitensi evidenzia come il 50% degli intervistati sia attualmente pessimista, una percentuale di fatto molto vicina alla media per il mese di aprile (47%). Le differenti misure del beta da noi monitorate mostrano una stabilizzazione del posizionamento azionario per molti tipi di investitori – sia quantitativi che discrezionali. Considerando che molti investitori retail mantengono livelli elevati di liquidità in portafoglio, ciò dovrebbe instillare nei mercati un tipo di psicologia “buy-the-dip” che in futuro potrebbe sostenere anche gli asset orientati alla crescita. Inoltre, il posizionamento degli investitori è oggi molto più leggero rispetto a prima della crisi: se i mercati dovessero subire una nuova correzione al ribasso, ciò dovrebbe contribuire a mitigare l’ampiezza della flessione, un aspetto degno di nota ora che le tensioni geopolitiche potrebbero inasprirsi nuovamente. Infine, le valutazioni degli asset orientati alla crescita monitorate tramite i nostri indicatori mostrano una dinamica coerente, con il passaggio da livelli costosi (gennaio-febbraio 2020) a un territorio più interessante (marzo-aprile), ma hanno smesso di diventare più convenienti. Le nostre conclusioni sull’evoluzione di questi tre fattori (macro/sentiment/valutazioni) sono le seguenti: la situazione resta difficile a livello globale, ma crediamo che sia giunto il momento di concentrarsi sulla direzione di questi trend iniziali. È questo il motivo per cui siamo passati da un orientamento difensivo a un posizionamento neutrale. Questa esposizione neutrale sta diventando più positiva mediante dei sovrappesi sugli spread investment grade, sulle azioni “growth di qualità” e sulle azioni emergenti in modi che meglio riflettono la nostra attuale valutazione. In un contesto in cui la diffusione del virus COVID-19 mostra segnali di rallentamento e la Fed è chiaramente determinata a sostenere la maggior parte degli asset rischiosi, il sentiment di mercato ha registrato un miglioramento. Siamo passati da un orientamento difensivo a un posizionamento neutrale, che sta diventando attualmente più positivo mediante dei sovrappesi sugli spread investment grade e sulle azioni “growth di qualità”. Tuttavia, manteniamo un sovrappeso sugli asset di copertura, come i metalli preziosi e i titoli di Stato, poiché il deterioramento del contesto macroeconomico non si è esaurito. Quali sono le prospettive?

La seconda derivata mostra i primi segnali di stabilizzazione

Le misure di politica monetaria non sono state ancora pienamente implementate

Il sentiment come fattore di supporto in un contesto in cui le valutazioni tendono verso livelli neutrali

Comportamento Della Strategia

Nowcaster Unigestion

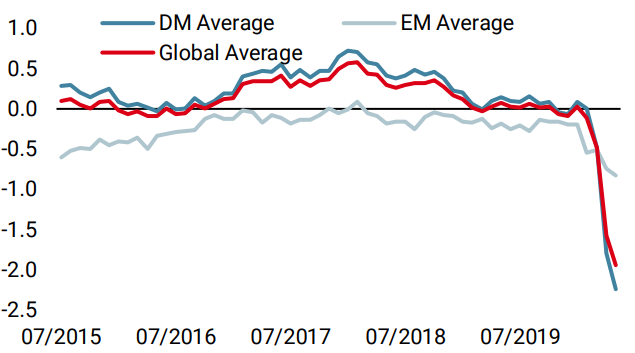

Nowcaster Crescita mondiale

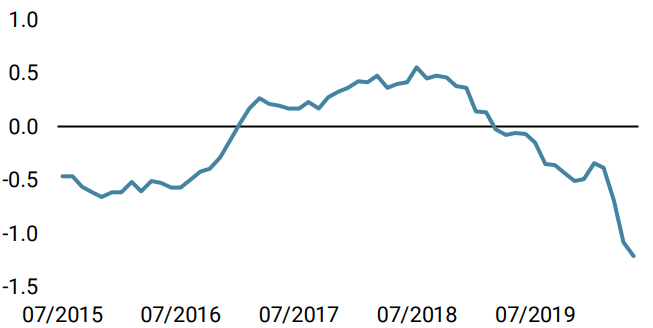

Nowcaster Stress dei mercati

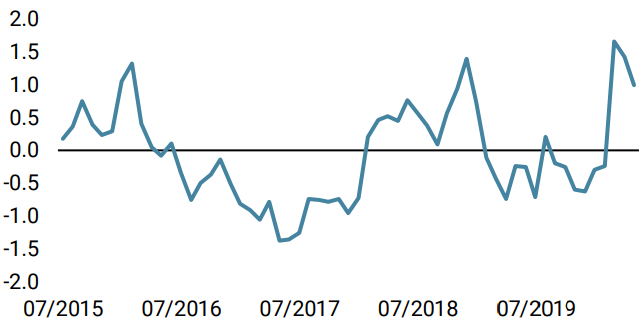

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è diminuito nuovamente la scorsa settimana, sia nelle economie emergenti che in quelle sviluppate, ma l’indice di diffusione ha smesso di deteriorarsi. Il nostro indicatore mondiale ha raggiunto un valore di -1,94 deviazioni standard, che indica un rischio di recessione particolarmente elevato.

- Anche il nostro Nowcaster sull’inflazione mondiale ha subito una flessione in tutti i paesi monitorati, in linea con le difficili condizioni di crescita.

- Il nostro Nowcaster sullo stress dei mercati ha registrato un calo marginale la scorsa settimana, sulla scia dell’ulteriore miglioramento della liquidità e di un lieve ampliamento degli spread.

Fonti: Unigestion, Bloomberg, all’8 maggio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 6 aprile 2020.