Il mese scorso avevamo previsto un netto deterioramento dei dati macroeconomici, un aggiustamento al ribasso delle aspettative sugli utili e valutazioni più interessanti che ci avrebbero consentito di passare da un posizionamento prudente a un approccio più positivo nei confronti degli asset orientati alla crescita. In linea con le nostre previsioni, ad aprile i dati macroeconomici hanno rispecchiato uno dei peggiori shock economici della storia, e gli analisti hanno tagliato drasticamente le loro previsioni di crescita degli utili nel 2020. Tuttavia, la nostra allocazione tattica difensiva non è stata premiata dal mercato: nonostante il deterioramento dei fattori fondamentali, gli asset rischiosi hanno infatti generato rendimenti eccezionalmente solidi ad aprile, con un netto recupero rispetto ai minimi di marzo. Perché i mercati stanno mettendo a segno performance brillanti, quando i fondamentali sono così disastrosi? E quali sono le implicazioni per il futuro?“Money, Money, Money” – ABBA, 1976

“Money, Money, Money”

L’entità e la portata delle risposte di politica monetaria sono state così ampie da avere distrutto il rapporto tra fondamentali e prezzi di mercato. Generalmente, i rendimenti degli asset rischiosi riflettono la performance economica di un paese, di un settore o di una società. Allo stesso modo, i rendimenti delle obbligazioni governative o societarie rispecchiano il livello di indebitamento, la dinamica di crescita e il rating del paese o della società emittente. Nell’ultimo periodo, questa relazione storica sembra essersi interrotta. La performance degli asset finanziari nel mese di aprile 2020 riflette questa disconnessione. Nonostante un aumento senza precedenti dei livelli di disoccupazione in tutto il mondo, la peggior crescita del PIL trimestrale negli Stati Uniti e in Europa dal Secondo dopoguerra e i livelli storicamente bassi dei consumi e della fiducia, i mercati azionari hanno messo a segno uno dei migliori rendimenti mensili di sempre. L’indice MSCI AC World ha guadagnato il 10,7% il mese scorso, mettendo a segno la seconda migliore performance mensile della storia dopo quella di aprile 2009. Questa dinamica di mercato potrebbe trovare spiegazione nella differenza tra l’orizzonte temporale dei dati macroeconomici simultanei o retrospettivi e quello maggiormente orientato al futuro dei mercati finanziari. Tuttavia, una tale spiegazione non regge se si considera che i dati sul PIL del primo trimestre incorporano solo parzialmente l’impatto negativo del lockdown (due settimane per l’economia statunitense e fra le tre e le quattro settimane per i paesi europei). Sappiamo già che i dati relativi al secondo trimestre saranno decisamente peggiori e che l’incertezza sui tempi di un ritorno alla normalità resterà elevata. La situazione a livello di economia reale non migliorerà entro breve, ma sembra che i mercati finanziari la pensino diversamente. Cosa ci è sfuggito? Questa disconnessione fra l’economia reale e i mercati finanziari è dovuta principalmente al nuovo ruolo delle banche centrali, che hanno deciso di acquistare tutto, indipendentemente dal prezzo e dal rischio associato agli asset oggetto degli acquisti, al fine di salvare l’economia globale da forti turbolenze. Dopo avere salvato il settore finanziario nel 2008 e i paesi europei periferici nel 2011, le banche centrali stanno ora salvando le grandi aziende dal fallimento e i governi dall’aumento del costo del debito. L’obiettivo è diventato così esteso che le banche centrali hanno dovuto adattare i loro strumenti. Nell’arco di sei settimane, la Fed ha aumentato il proprio bilancio di 2.500 miliardi di Dollari, vale a dire più del 10% del PIL statunitense. La BCE, la BoJ, la RBA, la BoE e la BoC stanno seguendo tutte questo trend rivoluzionario. Le proiezioni mostrano che, entro la fine dell’anno, le banche centrali del G4 potrebbero detenere nei loro bilanci circa il 60% dei rispettivi PIL. In questa nuova normalità, l’entità degli interventi conta ed è enorme, ma la loro portata conta ancora di più e sta diventando persino più estesa di ciò che qualsiasi teorico dell’“elicottero monetario” possa immaginare. Grazie all’effetto del “canale del portafoglio”, le banche centrali non hanno bisogno di acquistare direttamente azioni o titoli high yield per sostenere gli azionisti o i detentori di obbligazioni. È infatti sufficiente iniettare liquidità in altri mercati come quelli del credito investment grade (IG) o dei titoli garantiti da ipoteche, poiché ciò riduce il premio per il rischio associato a queste emissioni, aumentando conseguentemente le attrattive degli altri asset rischiosi. Inoltre, espandendo l’universo di investimenti idonei all’acquisto, le banche centrali hanno aperto la porta a un nuovo periodo di espansione che potrebbe comprendere titoli azionari od obbligazioni corporate declassate, nel caso in cui la situazione non si stabilizzi. Ciò rafforza la compressione dei premi per il rischio incorporati in qualsiasi asset rischioso grazie all’effetto del “canale della forward guidance”. Nella storia moderna, caratterizzata da rischi di inflazione contenuti, abbiamo visto l’era Greenspan e l’“opzione put” della Fed, che hanno utilizzato il “canale dei tassi di interesse” per mitigare l’impatto negativo delle contrazioni economiche creando una correlazione negativa fra titoli di Stato ed asset rischiosi. Abbiamo vissuto l’era “Bernanke e Draghi” con il concetto di Quantitative Easing, implementato per testare i limiti inferiori dei tassi di interesse, da cui ha avuto origine il famoso adagio “bad news is good news”. Siamo ora entrati in un nuovo territorio, dove l’“all-in easing”, o “QE infinito”, ha creato una domanda illimitata di asset finanziari, inducendo a interrogarsi sul significato di “valore” nel momento in cui esiste un acquirente di ultima istanza per una vasta gamma di asset. Crediamo che questa situazione perdurerà e diventerà strutturale, poiché la portata degli interventi e i loro impatti sono troppo estesi per potere essere rimossi nel medio termine. Di conseguenza, la “nuova normalità” è diventata la norma, e ciò che era temporaneo è diventato permanente. Essendoci concentrati sul deterioramento macroeconomico e sulla diffusione della pandemia di COVID-19, abbiamo forse sottovalutato l’impatto positivo di tutto questo sul sentiment di mercato e sulle valutazioni, che hanno entrambi alimentato il rally di aprile. La prima conseguenza di questa svolta è la conferma della Teoria quantitativa della moneta, ma in un modo diverso rispetto a quella sviluppata da Milton Friedman, che ipotizzava che la quantità di moneta determina i prezzi dei beni. In effetti, la quantità di moneta iniettata dalle banche centrali dall’inizio del QE sembra avere determinato il prezzo degli asset, ma non quelli consumati da famiglie e produttori. Alla fine, il prezzo riflette solamente l’equilibrio tra offerta e domanda. Se l’offerta rimane invariata (o si riduce a causa dei delisting o dei buyback) e la domanda esplode grazie alla spinta derivante dall’espansione del bilancio della banca centrale per migliaia di miliardi di dollari, i prezzi delle azioni e degli asset rischiosi potrebbero aumentare indipendentemente dai rispettivi fondamentali, grazie a questo supporto strutturale. Potremmo illustrare questo fenomeno confrontando la velocità della moneta, definita come unità di PIL per unità di massa monetaria (M2), con ciò che chiamiamo la velocità finanziaria, definita come unità dell’S&P 500 per unità di massa monetaria. Storicamente, queste due velocità procedono in parallelo, confermando la relazione storica fra economia e rendimenti azionari. Dagli acquisti della banca centrale nel 2010, la velocità della moneta è diminuita fino a raggiungere un nuovo minimo ad aprile, mentre il rapporto fra S&P 500 e M2 è aumentato notevolmente durante tale periodo, fino a riportarsi su livelli pre-crisi finanziaria del 2008. Dal punto di vista dell’asset allocation, questo scenario sembrerebbe implicare che il famoso detto “Non andare contro la Fed” sia sempre più valido, e che se ne dovrebbe tenere conto in tutte le decisioni tattiche, unitamente all’analisi fondamentale, al monitoraggio del posizionamento e del sentiment di mercato e ai livelli di valutazione. Questo adagio evidenzia anche quanto possa essere costoso non essere esposti al beta, soprattutto se altre importanti banche centrali seguono l’esempio della Fed. Ecco perché siamo selettivi nella nostra esposizione orientata alla crescita, preferendo gli asset con una maggiore sensibilità all’azione delle banche centrali a scapito di quelli con un beta più elevato rispetto alla crescita. Di conseguenza, abbiamo rafforzato la nostra allocazione alle obbligazioni IG nel nostro portafoglio, nonostante il deterioramento del contesto macroeconomico. Pensiamo che questo eccezionale supporto fornito dalle banche centrali abbia modificato il rapporto rischio/rendimento di questa asset class riducendo il rischio di liquidità e migliorandone le valutazioni. Gli interventi della Fed hanno anche allentato le pressioni sui finanziamenti in Dollari e migliorato la visibilità per gli asset emergenti. Dati gli strumenti disponibili in Cina per ulteriori misure di supporto e la relativa attrattività degli asset emergenti rispetto a quelli dei mercati sviluppati, la nostra allocazione tattica include anche un orientamento positivo verso le azioni emergenti. L’elemento macro ha beneficiato degli interventi delle banche centrali, che hanno attenuato l’impatto negativo della recessione sia sui redditi che sulle condizioni finanziarie. Di conseguenza, il sentiment di mercato appare ora più equilibrato per una serie di ragioni tecniche: 1) si osserva una normalizzazione dei mercati dei Treasury e una contrazione degli spread nei mercati del funding in Dollari. 2) Dall’inizio della correzione, a febbraio, circa 1.100 miliardi di Dollari sono confluiti nei fondi monetari statunitensi, ed altri 1.200 miliardi di Dollari nei depositi bancari statunitensi. Osserviamo una dinamica simile anche in altri paesi. Se la curva dei contagi da COVID-19 continuerà a scendere, questa montagna di liquidità potrebbe essere investita nel breve termine. 3) Il posizionamento attualmente contenuto sui mercati azionari, evidenziato dalla nostra analisi del beta per le strategie di hedge fund sistematiche e discrezionali, potrebbe subire un’inversione. Innanzitutto, se i mercati azionari continueranno a guadagnare terreno o si stabilizzeranno, la volatilità implicita e realizzata diminuirà, favorendo un aumento della propensione ad incrementare il rischio nei portafogli. In secondo luogo, le strategie Trend follower che attualmente detengono posizioni nette corte sui mercati azionari globali e sugli spread di credito potrebbero presto invertire meccanicamente tale posizionamento, se il rally proseguirà anche nelle prossime settimane. Questi elementi potrebbero innescare una nuova fase rialzista per gli asset orientati alla crescita, pur in assenza di un netto miglioramento dei fondamentali, delle prospettive economiche e delle aspettative sugli utili. Quindi, invece di ridursi, la divergenza tra economia reale e mercati finanziari potrebbe ampliarsi in futuro. A prima vista, se si guarda alle performance di aprile o da inizio anno della maggior parte degli asset rischiosi, la crisi sembra 1) alle spalle, 2) non così drammatica e 3) più simile a un episodio di forte stress dei mercati che non a uno scenario determinato dal più grave shock macroeconomico dal Secondo dopoguerra. Tuttavia, come spesso accade, sotto la superficie il quadro e la narrazione incorporati nei prezzi di mercato appaiono chiaramente differenti. Per diverse ragioni, solo alcuni segmenti di mercato hanno recuperato terreno ad aprile. Ciò significa che il rimbalzo ha avuto un’ampiezza limitata in termini sia di asset orientati alla crescita sia di settori. Le commodity cicliche, le valute dei mercati emergenti, i settori azionari ciclici e i segmenti del mercato del credito di minore qualità sono tutti più vicini ai minimi che non ai massimi. A titolo illustrativo, l’indice Russell 1000, che ad aprile ha registrato una solida ripresa (+15%), continua a registrare una performance da inizio anno negativa (-20%), con un ritardo sostanziale rispetto agli altri indici azionari statunitensi. A nostro avviso, questa concentrazione in termini di contributo al rialzo comporta due rischi: 1) l’attuale differenziazione tra vincenti e perdenti basata sul concetto della “distruzione creatrice” di Schumpeter potrebbe essere messa in discussione se la normalizzazione dell’economia richiederà più tempo del previsto. Il nostro Nowcaster sul PIL cinese mostra che, nonostante la ripresa di diversi settori, molti altri segmenti sono ancora molto lontani dai livelli pre-crisi. La situazione è simile anche in Corea del Sud. Una recessione più estesa e prolungata limiterà i vantaggi della differenziazione e penalizzerà le società attualmente vincenti sulla scia dell’aggiustamento al ribasso dei loro utili. 2) Più elevata è la concentrazione, maggiore è la fragilità dei settori finanziari a causa dell’affollamento delle posizioni. Un nuovo shock legato a possibili sorprese negative sul fronte della pandemia di COVID-19 innescherà un nuovo meccanismo di retroazione negativo trainato dalla “corsa verso la liquidità”. Per far fronte a queste due fonti di rischio, abbiamo aggiunto, oltre al nostro sovrappeso sul credito IG e sulle azioni emergenti, un’esposizione moderata alla volatilità implicita a lungo termine che fornirà una protezione convessa nel nostro portafoglio nell’eventualità di un’altra fase di forte ribasso. Le probabilità che il detto “Vendi a maggio” prevalga su “Non andare contro la Fed” e “Il trend è tuo amico” continuano a non essere trascurabili, nonostante la canzone cantata dai mercati ad aprile: “Money, Money, Money”. In un contesto in cui la diffusione del virus COVID-19 mostra segnali di rallentamento e la Fed è chiaramente determinata a sostenere la maggior parte degli asset rischiosi, il sentiment di mercato ha registrato un miglioramento. Abbiamo un posizionamento moderatamente favorevole agli asset rischiosi nell’ambito della nostra asset allocation dinamica; in particolare, abbiamo selezionato una serie di asset orientati alla crescita che potrebbero beneficiare del supporto delle banche centrali e di valutazioni interessanti, come il credito investment grade e le azioni dei mercati emergenti. Manteniamo tuttavia un sovrappeso sugli asset di copertura, come i metalli preziosi e i titoli di Stato, poiché il deterioramento del contesto macroeconomico non si è esaurito.Quali sono le prospettive?

Economia reale contro mercati finanziari

La politica monetaria è (ancora una volta) l’elemento di svolta

“Non andare contro la Fed”

Il trend potrebbe essere tuo amico nelle prossime settimane

I rischi estremi non sono più incorporati nei prezzi, ma continuano ad esserlo nelle nostre previsioni

Comportamento Della Strategia

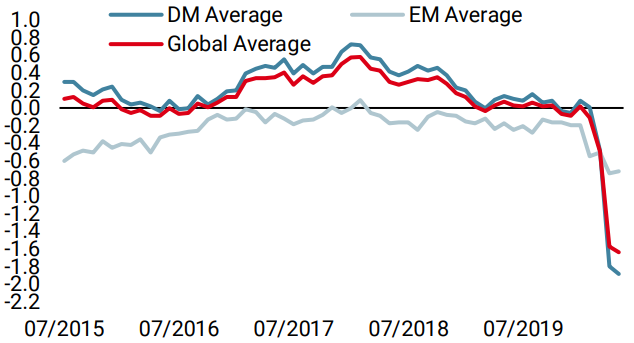

Nowcaster Unigestion

Nowcaster Crescita mondiale

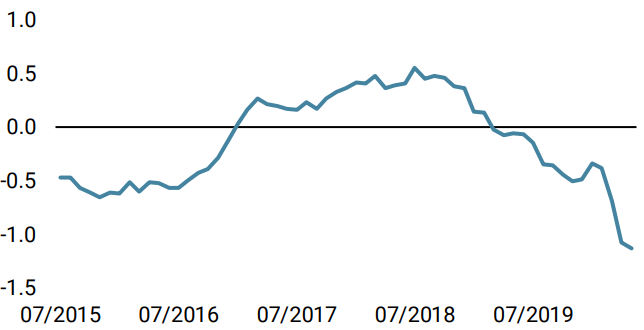

Nowcaster Stress dei mercati

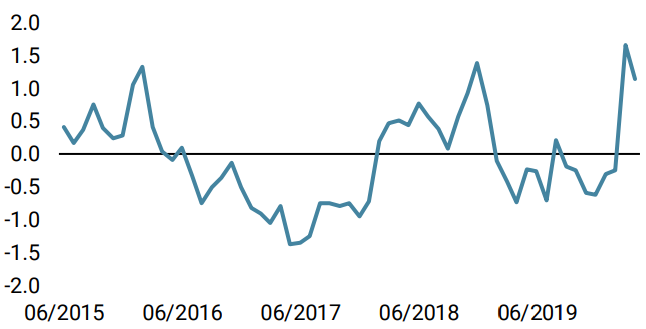

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è diminuito nuovamente la scorsa settimana; in particolare, l’Area Euro e il Regno Unito registrano una diminuzione di 1 deviazione standard dei loro dati economici. Il nostro indicatore mondiale ha raggiunto un valore di -1,64 deviazioni standard, che indica un rischio di recessione particolarmente elevato.

- Anche il nostro Nowcaster sull’inflazione mondiale ha subito una flessione in tutti i paesi monitorati, in linea con le difficili condizioni di crescita.

- La scorsa settimana il nostro Nowcaster sullo stress dei mercati ha registrato una flessione che riflette il miglioramento di tutte le sue componenti: liquidità, volatilità e spread di credito.

Fonti: Unigestion, Bloomberg, al 30 aprile 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 6 aprile 2020.