Nel mese di ottobre una serie di elementi negativi, in particolare i nuovi lockdown in Europa e la mancanza di un accordo sul piano fiscale negli Stati Uniti, hanno offuscato i segnali positivi giunti dalla stagione di pubblicazione dei risultati societari. La maggiore incertezza legata alla situazione sanitaria ci induce ad analizzare in che misura la seconda ondata assomiglierà alla prima in termini di impatto macroeconomico e di mercato. Crediamo che la bilancia dei rischi penda a favore di una significativa riduzione del rischio, mentre i mercati sembrano sottovalutare due scenari negativi nel breve termine: 1) la globalizzazione di una seconda ondata di COVID-19, con la sua diffusione dall’Europa agli Stati Uniti, e 2) un risultato delle elezioni statunitensi più incerto di quanto attualmente previsto dai sondaggi. In un anno passato a navigare in acque inesplorate, dovremmo essere preparati a tutti gli scenari, anche a quelli peggiori, perché non si può mai dire mai.

Never Say Never Again

Quali sono le prospettive?

Il mercato non premia le sorprese positive

La percentuale di società che hanno superato le previsioni in termini di crescita degli utili e del fatturato è stata molto alta sia negli Stati Uniti (84%) sia in Europa (66%); nonostante ciò, i mercati azionari non hanno recuperato terreno ad ottobre, dopo una performance già negativa a settembre. Peggio ancora, i prezzi azionari delle società che hanno riservato le migliori sorprese positive sono rimasti relativamente invariati il giorno dell’annuncio, mentre i titoli i cui risultati hanno deluso maggiormente sono stati fortemente penalizzati. Questo tipo di reazione di mercato segnala un cambiamento del sentiment e dovrebbe essere interpretato come un importante segnale di “derisking” da parte degli investitori. Tale deterioramento del sentiment è stato accentuato da una situazione sanitaria marcatamente divergente a livello geografico. Più la situazione sanitaria era “sotto controllo”, migliore è stata la performance, e viceversa. I mercati asiatici, in particolare la Cina, hanno messo a segno una sovraperformance significativa rispetto agli altri paesi, avendo beneficiato dell’assenza di una seconda ondata, mentre l’Europa è stata nettamente penalizzata dalle misure restrittive adottate per frenare la diffusione del virus. In questo contesto di crescente incertezza, la volatilità implicita è tornata su livelli non più raggiunti dalla metà di giugno, con l’indice VIX attorno a 40, ed il Dollaro si è apprezzato nei confronti della maggior parte delle valute, ad eccezione di quelle asiatiche.

Fonti di crescente rischio macroeconomico

A differenza del periodo febbraio-marzo, il ribasso dei mercati azionari è stato più contenuto e senza panico. I volumi sono stati indubbiamente significativi, ma non paragonabili a quelli osservati in precedenza, gli spread interbancari sono rimasti contenuti (15 bps contro 140 bps) e la volatilità della volatilità si è mantenuta nettamente al di sotto dei massimi di marzo (150 contro 208). A nostro avviso, l’attuale correzione riflette più un repricing di uno shock macroeconomico profondo e duraturo che una nuova fase di tensione dei mercati. La forte correzione delle commodity cicliche è quindi il primo segnale di un aggiustamento del premio di crescita. Il secondo segnale è l’ampliamento degli spread sulle obbligazioni high yield. Da un lato, il credito societario è più sensibile ai fattori macroeconomici rispetto alle azioni, che sono invece più esposte ai fattori microeconomici, e dall’altro lato, ad ottobre gli indici HY hanno sottoperformato il loro beta storico rispetto all’azionario. Infine, le azioni growth hanno fatto peggio dei titoli difensivi: la sottoperformance dei settori energetico e tecnologico è proseguita anche ad ottobre, mentre i titoli finanziari e le utility hanno messo a segno delle sovraperformance significative. Nell’attuale contesto, il repricing di uno shock macroeconomico appare ancora moderato, come evidenzia la performance dei nostri macropanieri ad ottobre: -2,1% per il paniere Crescita contro il -10,4% a marzo, e +2,6% per il paniere Stress dei mercati contro il +16,5% a marzo. Allo stesso modo, i nostri Nowcaster e Newscaster non evidenziano un forte rischio di recessione. Tuttavia, questi indicatori hanno reagito poco a febbraio, all’inizio della crisi del coronavirus. Soprattutto, la qualità dell’attuale crescita appare a nostro avviso molto più debole che a gennaio 2020, considerando che 1) il livello del debito è più elevato, e 2) i benefici del supporto monetario sono già stati in gran parte scontati dai mercati. Pertanto, oggi il premio di crescita ci sembra più a rischio di ieri, specialmente se nel breve periodo dovessero materializzarsi due rischi.

Mai dire “nessuna seconda ondata”?

La reazione del mercato alla prima ondata è stata improvvisa e brutale, poiché rifletteva 1) uno scenario inesplorato, 2) una sovraesposizione degli investitori agli asset rischiosi, e 3) una leva finanziaria significativa nell’ambito delle strategie sistematiche. La combinazione di questi tre fattori ha dato luogo ad un forte rischio di liquidità, in aggiunta ad uno shock macroeconomico senza precedenti. A nostro avviso, l’ipotesi di una seconda ondata nelle prossime settimane avrebbe un impatto differente sugli asset finanziari, poiché questi tre fattori sono oggi assenti o si sono trasformati. I governi, i medici e i mercati hanno tratto delle lezioni dalla prima ondata, che hanno ridotto l’impatto negativo 1) dell’incertezza e 2) dell’effetto sorpresa. Il risultato è un elemento positivo all’orizzonte: il vaccino.

Anche per quanto riguarda il sentiment di mercato, in particolare il posizionamento degli investitori, la situazione si è evoluta in senso positivo. Per effetto della maggiore volatilità, la leva finanziaria e l’esposizione agli asset rischiosi sono oggi più contenuti. Il nostro monitoraggio delle posizioni delle strategie sistematiche, come le strategie CTA, ARP e Risk Parity, evidenzia un peso nettamente inferiore delle azioni e delle obbligazioni societarie, con esposizioni nette mediamente dimezzate rispetto ai livelli di febbraio-marzo. Questi due fattori piuttosto positivi suggeriscono un impatto più moderato sugli asset finanziari rispetto a quanto osservato all’inizio dell’anno. Questo scenario è rafforzato anche dalla natura non globalizzata della seconda ondata, dato che l’Asia non sembra registrare il forte aumento dei casi di COVID osservato nel resto del mondo.

Tuttavia, crediamo che un “bis repetita” in termini di situazione sanitaria indebolirebbe ulteriormente e più durevolmente i fondamentali economici. Un’analisi approfondita delle componenti dei nostri Nowcaster mostra che, nonostante il rimbalzo osservato nel terzo trimestre, e confermato dalla pubblicazione del PIL statunitense la scorsa settimana, i driver di crescita a lungo termine restano deboli. Le due componenti che monitorano i consumi negli Stati Uniti si attestano su livelli particolarmente negativi, mentre erano positivi a febbraio. Un recente studio della Federal Reserve di New York conferma che gli aiuti stanziati nell’ambito delle misure di supporto fiscale sono stati utilizzati per rimborsare il debito o per aumentare il risparmio precauzionale, e non per consumare. I consumi sono il principale motore della crescita americana, nonché una fonte di reddito per il settore dei servizi, che rappresenta oltre il 70% del PIL statunitense.

La situazione sembra migliore per quanto riguarda la Cina, con componenti tutte positive e superiori ai livelli di fine 2019. Tuttavia, alcune componenti hanno registrato un netto peggioramento ad ottobre, in particolare quella relativa alla “domanda estera”, che riflette il deterioramento della situazione, specialmente in Europa. Anche la componente relativa all’edilizia residenziale ha subito un calo significativo nel corso del mese, e potrebbe segnalare un aumento dell’avversione al rischio in Cina. Questi due elementi sono essenziali per la crescita a lungo termine dell’economia cinese.

Infine, il nostro indicatore Newscaster, che monitora i trend dei PIL attraverso le notizie e gli articoli di stampa, ha subito un’ampia flessione nelle ultime settimane, specialmente in relazione all’Europa. A nostro avviso la crescita globale, pur avendo registrato una ripresa, non sembra essere sufficientemente solida da poter sopportare un secondo shock, anche se più locale e contenuto di quello di inizio anno. Inoltre, l’impatto di un nuovo ciclo di supporto monetario e fiscale sarebbe molto meno incisivo, considerando che i tassi di interesse sono vicini allo 0% dovunque e che il livello di indebitamento delle società più fragili è aumentato significativamente, come dimostrano gli ultimi studi della BRI. Di conseguenza, il rischio di un aggiustamento duraturo del premio di crescita è aumentato e giustifica un’allocazione dinamica decisamente più prudente.

Mai dire “l’“onda blu” è cosa fatta”?

Negli ultimi giorni l’incertezza e la focalizzazione sul risultato delle elezioni statunitensi sono passati in secondo piano a causa 1) della situazione sanitaria preoccupante, e 2) della crescente probabilità di un risultato nettamente a favore del candidato democratico. Secondo numerosi sondaggi nazionali e locali, la vittoria di Biden sarà netta, con una probabilità di vittoria dell’88% secondo il modello “FiveThirtyEight”. Soprattutto, i mercati sembrano scommettere su un’“onda blu” che consentirebbe ai Democratici di ottenere la maggioranza al Senato. La sovraperformance del Russel 2000 nei mercati azionari statunitensi ad ottobre illustra la rotazione settoriale che comporterebbe un’“onda blu” e l’importante stimolo fiscale atteso dal mercato. Inoltre, l’aumento dei tassi di interesse statunitensi a lungo termine nel corso del mese ed il contestuale ribasso dei mercati azionari evidenziano fino a che punto i mercati scontino lo scenario dell’“onda blu”. Tuttavia, contrariamente alle aspettative d mercato, noi crediamo che lo scenario più probabile (il 45% contro il 30% per l’“onda blu”) rimanga un “governo misto”, con un Senato ancora repubblicano ma un presidente democratico. Una tale situazione politica avrebbe un impatto negativo sugli asset di crescita nel breve termine, date le attuali aspettative di un nuovo pacchetto di stimolo sostanziale per l’economia statunitense, e potrebbe spingere il Presidente Trump a contestare il risultato del voto, facendo quindi aumentare l’incertezza. Nell’attuale fase, i mercati non sembrano scontare adeguatamente questo scenario.

Nelle ultime settimane, l’insieme di questi segnali e l’analisi del livello dei prezzi ci ha indotto a passare da un sovrappeso ad un sottopeso sugli asset di crescita come le azioni dei mercati sviluppati e gli spread di credito high yield. Solo due elementi potrebbero indurci, nel breve termine, a modificare questo posizionamento dinamico prudente: l’arrivo di un vaccino e/o l’implementazione di uno stimolo coordinato a livello globale dell’ordine del 10% del PIL, supportato da un’espansione dei bilanci delle banche centrali volta ad evitare un aumento del rischio di credito negli Stati sovrani più fragili.

Comportamento Della Strategia

In un contesto in cui le elezioni statunitensi si avvicinano e l’Europa è travolta da una nuova ondata di COVID-19, stiamo riducendo la nostra posizione di sovrappeso sugli asset di crescita, e integrando la nostra esposizione con posizioni di copertura basate su opzioni e valute.

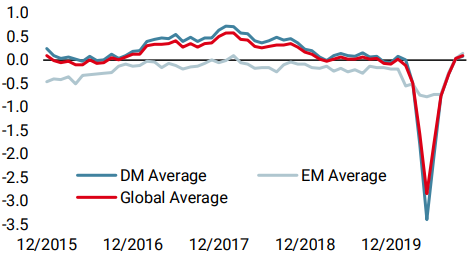

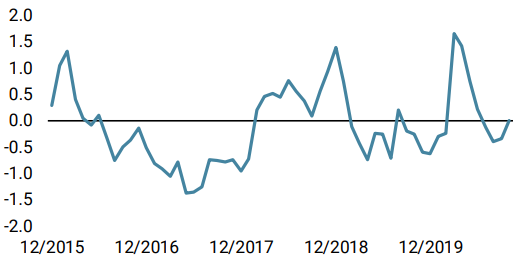

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha subito una flessione la scorsa settimana, principalmente a causa della debolezza dei dati economici negli Stati Uniti e in Giappone. Il ritmo del miglioramento della crescita ha subito un rallentamento negli ultimi giorni.

- Il nostro Nowcaster sull’inflazione mondiale ha evidenziato un lieve aumento, sulla scia della ripresa di diversi dati sull’inflazione salariale negli Stati Uniti.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati è salito ulteriormente: i segnali di avversione al rischio stanno aumentando a livello sia di spread di credito che di volatilità.

Fonti: Unigestion. Bloomberg, al 2 novembre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.