Il deterioramento dei dati macroeconomici statunitensi ha pesato sul sentiment di mercato la scorsa settimana, causando un’ondata di avversione al rischio. Di conseguenza, i mercati ora scontano una maggiore probabilità di recessione negli Stati Uniti. Il sentiment di mercato è un importante fattore trainante dei rendimenti delle attività finanziarie, ma può essere influenzato dalle dinamiche del comportamento umano, che tendono a 1) sovrastimare gli eventi a breve termine rispetto a prospettive più ampie, 2) seguire il trend senza operare alcuna differenziazione tra il “rumore” del mercato e i fondamentali e 3) focalizzarsi sugli aspetti negativi piuttosto che su quelli positivi, quando la fiducia è debole. Riteniamo che ora ci si trovi in questo tipo di contesto, caratterizzato da una reazione eccessiva degli investitori, che stanno amplificando la natura dei rischi all’orizzonte. Non stiamo dicendo che non ci siano rischi, ma che l’attuale situazione richiede un’analisi approfondita dei fatti per capire se quanto scontato dal mercato rifletta la realtà, e per evitare timori infondati. Per il secondo mese consecutivo, l’indice ISM relativo al settore manifatturiero statunitense si è fermato sotto la soglia dei 50 punti, il che segnala storicamente un rallentamento dell’economia. Non accadeva dalla fine del 2015. Nel 2016, la situazione era migliorata grazie al rinvio della normalizzazione della politica monetaria da parte della Federal Reserve. Oggi, in un contesto caratterizzato dall’inversione delle curve dei rendimenti, da una netta decelerazione del commercio globale e da crescenti incertezze attorno alla guerra commerciale, alla situazione politica negli Stati Uniti e alla Brexit, il momentum macroeconomico negativo ha indotto i mercati a scontare un rischio di recessione più elevato. Attualmente i rendimenti obbligazionari statunitensi incorporano da uno a due tagli dei tassi di interesse da parte della Fed entro fine anno, mentre sia la volatilità implicita che la volatilità della volatilità hanno evidenziato un forte incremento, e i beni rifugio come le valute difensive e l’oro hanno registrato solide performance nell’ultimo periodo. Riflettendo questo clima negativo, la probabilità di una recessione entro 12 mesi calcolata dalla Fed di New York è balzata al 38%, il massimo dal 2008. Sulla base di questi dati, avremmo probabilmente dovuto scegliere la canzone “Paint It, Black” (Dipingilo, di nero). Tuttavia, se il nero è il colore del sentiment di mercato in questo momento, i fatti sono un po’ meno cupi. Nonostante il rallentamento economico in atto, siamo ben lontani da una recessione. Innanzitutto, una recessione implica storicamente una crescita negativa del PIL, un calo dell’occupazione, una crescita salariale modesta e una contrazione degli investimenti nel settore immobiliare residenziale. In secondo luogo, solitamente una recessione ha origine da due elementi chiave: 1) uno squilibrio economico tra l’offerta e la domanda, che può essere provocato da un inasprimento della politica monetaria volto ad evitare il surriscaldamento dell’economia controllando la domanda, oppure da uno shock dal lato dell’offerta che spinge l’inflazione a livelli insostenibili; 2) lo scoppio di una bolla finanziaria causata dalla divergenza tra i prezzi finanziari e l’economia reale. Terzo, quando un’economia è in recessione, il deterioramento macroeconomico è diffuso e interessa tutte le componenti del PIL, inclusi il settore immobiliare residenziale, i consumi, la produzione, gli investimenti e l’occupazione. L’attuale situazione riflette tutto questo? La risposta è un “no” ldeciso. Dal 1979, il National Bureau of Economic Research ha identificato quattro recessioni dell’economia statunitense. In questi periodi recessivi, l’indice ISM manifatturiero si è attestato mediamente a 42 punti, mentre l’ISM non manifatturiero ha registrato un livello medio di 46 punti. Un anno prima dell’inizio ufficiale di una recessione, questi indici si attestavano rispettivamente a 49 e 53 punti. Oggi, i due indici sono a quota 47,8 e 52,6, lontani dai livelli recessivi ma in linea con quelli rilevati 12 mesi prima, il che tenderebbe a confermare le aspettative di mercato.“No Use in Crying” – Rolling Stones, 1981

Quali sono le prospettive?

Avete detto “recessione”?

Cos’è una recessione?

Qual’è la situazione oggi?

Tuttavia, la situazione appare molto diversa in altri importanti settori dell’economia statunitense. Durante le fasi recessive, l’indice della fiducia dei consumatori dell’Università del Michigan si è attestato mediamente a 70 punti, e a 84 punti un anno prima dell’inizio ufficiale di una recessione. Attualmente, questo indicatore si situa a 93,2 punti. Il quadro è simile anche per le vendite al dettaglio e il reddito disponibile delle famiglie, che sono lontani dalle medie recessive ma anche dai livelli raggiunti dodici mesi prima di una recessione. L’occupazione, che è una componente importante del PIL statunitense, rimane solida, come evidenzia il dato decisamente positivo sulla creazione di nuovi posti di lavoro a settembre. Durante le fasi recessive, gli occupati dei settori non agricoli registrano una crescita negativa (-225.000 unità in media dal 1979), e si attestano mediamente a 88.000 unità un anno prima delle recessioni. Il dato più recente, diffuso la scorsa settimana, è pari a 136.000 unità, con una media di 170.000 unità negli ultimi 12 mesi. Di conseguenza, troviamo difficile concordare con il sentiment di mercato riguardo a un’elevata probabilità di recessione negli Stati Uniti entro il prossimo anno.

Questa opinione è confermata dal nostro Nowcaster proprietario sulla crescita statunitense, che monitora l’economia statunitense in tempo reale analizzando una vasta gamma di dati relativi alle sottocomponenti del PIL: immobiliare residenziale, consumo di beni durevoli, aspettative sulla produzione, consumo di beni non durevoli, occupazione, condizioni di finanziamento e investimenti. Attualmente, tutte le componenti si attestano in territorio positivo ad eccezione del consumo di beni durevoli, che è lievemente negativo. Storicamente, queste componenti sono tutte in territorio negativo un anno prima di una recessione. Per concludere, in termini di rischi macroeconomici, al momento ci sono pochi elementi che possano confermare l’imminenza di uno scenario negativo per l’economia statunitense. Una prospettiva condivisa anche dalla Fed: le previsioni economiche della banca centrale per i prossimi anni indicano infatti una crescita del PIL statunitense vicina al potenziale.

I rischi non mancano, ma gli investitori sono preparati

Il rischio è multidimensionale e, oltre ai rischi macro, monitoriamo il sentiment di mercato e le valutazioni, che possono influire sui rendimenti delle attività finanziarie nel breve e nel medio termine. Per quanto riguarda queste due dimensioni, il quadro globale è più disomogeneo. Dal lato del sentiment di mercato, le notizie negative in merito alla procedura di impeachment e le situazioni irrisolte attorno alla guerra commerciale e alla Brexit hanno inciso sul clima di fiducia. Ciò ha provocato la recente ondata di avversione al rischio, e continuerà a pesare sui mercati; lo scenario più estremo sarebbe un circolo vizioso innescato dal panico finanziario, che congelerebbe qualsiasi decisione d’investimento da parte di imprese e famiglie.

Tuttavia, crediamo che le sorprese possano essere più positive che negative. Il posizionamento a favore degli asset rischiosi è limitato, mentre la domanda di attivi di copertura è elevata. Di conseguenza, qualsiasi rally nell’universo azionario e del credito potrebbe innescare la chiusura delle posizioni di copertura e amplificare il trend positivo, spingendo gli indici azionari verso i picchi precedenti. Non è il nostro scenario di base, ma le probabilità che si materializzi sono molto più elevate di quanto suggeriscano le aspettative di mercato.

Infine, contrariamente a quanto è accaduto nel 2001 o nel 2008, non vediamo alcuna bolla nelle quotazioni degli asset rischiosi.

Il carry offerto dalle azioni e dagli spread di credito rimane interessante e non appare sconnesso dai fondamentali, come dimostra la continua crescita degli utili negli ultimi anni.

Dopo un decennio di crescita economica positiva negli Stati Uniti, è strano scommettere su una fine dell’attuale ciclo. Tuttavia, l’analisi dei big data e i segnali sistematici possono aiutare gli investitori a valutare i fatti in prospettiva e a trarre vantaggio da reazioni eccessive dei mercati. I robot ci dicono che non c’è alcuna recessione all’orizzonte e noi li ascoltiamo, mantenendo una preferenza per gli attivi orientati alla crescita nell’ambito della nostra asset allocation dinamica.

No Use in Crying

Le nostre previsioni a medio termine sono attualmente più positive, e continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso delle attività reali. Dato l’attuale costo degli asset di copertura, stiamo usando delle esposizioni a strategie basate sui tassi di cambio per proteggerci da un deterioramento delle condizioni di mercato.Comportamento Della Strategia

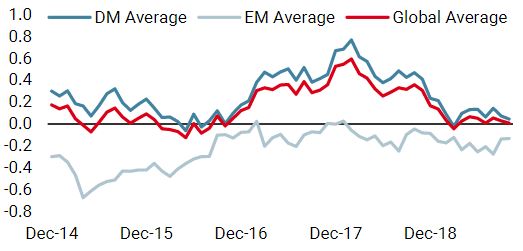

Nowcaster Unigestion

Nowcaster Crescita mondiale

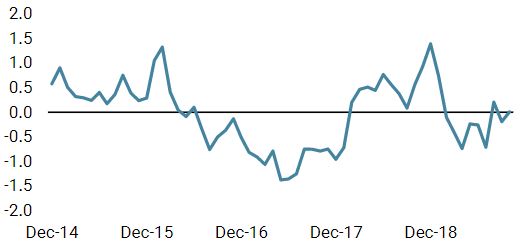

Nowcaster Stress dei mercati

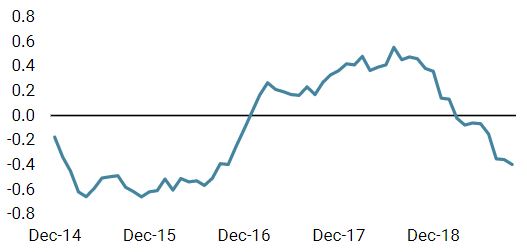

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha evidenziato una lieve flessione la scorsa settimana, dovuta essenzialmente alla debolezza dei dati statunitensi.

- Il nostro Nowcaster sull’inflazione mondiale ha continuato a stabilizzarsi la scorsa settimana, dopo una lunga fase di ribasso.

- Lo stress dei mercati è aumentato la scorsa settimana, parallelamente a un incremento della volatilità.

Fonti: Unigestion. Bloomberg, al 7 ottobre 2019.

Informazioni importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti ed il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RAH-EUR, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 7 ottobre 2019.