Novembre minacciava di essere un mese di pericoli e trabocchetti, ma si è rivelato un mese di chiarimenti. L’esito decisivo delle elezioni americane e la prospettiva di vaccini per il Covid-19 hanno chiarito molto gli orizzonti politici, sanitari ed economici. Questa riduzione dell’incertezza ha portato a un picco di attività negli asset piu’ rischiosi e a una rotazione estrema nei settori e fattori. Questa rotazione, determinata in gran parte da fattori tecnici, può essere mantenuta? È giunto il momento di passare dai “clic” ai “vecchi mattoni gialli”? La storia dimostra che è possibile, ma un elemento sembra indispensabile: un significativo calo dei risparmi precauzionali, accumulati negli ultimi mesi, e un ritorno del premio per il rischio di inflazione.

Old Yellow Bricks

Quali sono le prospettive?

La vendetta dei perdenti

L’indice MSCI AC World ha ottenuto la migliore performance mensile di sempre con un ritorno del 12,3% a novembre, superando il precedente record dell’aprile 2009 (11,8%), ma la dispersione geografica, settoriale e fattoriale è stata estrema. Insomma, il mese di novembre è stato caratterizzato dalla vendetta dei perdenti. I titoli europei, che dall’inizio dell’anno avevano sottoperformato le controparti statunitensi e giapponesi, hanno guadagnato il 18% sull’indice Euro Stoxx 50, contro l’11% dell’indice S&P 500. L’indice MSCI China, uno dei migliori performer dell’anno, è salito solo del 2,7% a novembre, evidenziando che i vincitori del 2020 non sono stati assolutamente gli stessi di novembre. La dispersione è stata ancora maggiore a livello di settore, in quanto le aziende più colpite economicamente dalla crisi sanitaria hanno registrato il maggior rimbalzo nel corso del mese. Gli indici energetici e finanziari di MSCI World Energy e Financial hanno registrato guadagni rispettivamente del 29% e del 19%, mentre i settori difensivi come MSCI World Utilities (5,4%) hanno sottoperformato in modo significativo. Non sorprende che il fattore Valore sia stato il principale beneficiario di questa rotazione, con un aumento del 15% nel corso del mese per l’indice MSCI World Value, mentre l’indice Min Vol MSCI è salito solo del 7% e l’indice MSCI World Momentum del 9,8%. Questa rotazione non si è limitata ai mercati azionari: nel credito, l’indice dei titoli High Yield CCC ha sovraperformato l’indice dei titoli HY BB, mentre nelle materie prime l’Energia è aumentata del 3,5% contro un calo del 5% dei Metalli Preziosi.

La chiarezza derivante dalle elezioni americane e l’imminente disponibilità di diversi vaccini sono stati i principali motori di questa rotazione. Da un lato, questi elementi hanno ridotto l’avversione al rischio, poiché il rischio di una grave crisi politica è sceso negli Stati Uniti. Dall’altro, l’assenza di una “Blue Wave” modera il rischio di un aumento delle tasse per le aziende e quindi migliora la visibilità sui profitti negli anni a venire. Infine, le prospettive di una soluzione sanitaria entro il 2021 offrono una maggiore visibilità per i settori e le aziende più colpite dal contenimento dell’attivita’. Come riflesso di questa diminuzione dell’avversione al rischio, l’indice future VIX per il mese di dicembre è passato da 36 a 22 nel corso del mese.

Oltre ai fondamentali positivi, anche i fattori tecnici hanno contribuito ad incrementare la dispersione all’interno delle classi di attività. Gli investitori si sono posizionati in modo molto negativo sui settori più indeboliti dalla crisi, come l’Energia, il Turismo e le Banche. La riduzione di questo posizionamento, detta “short covering”, ha quindi contribuito notevolmente alla rotazione osservata nel corso del mese. La nostra analisi mostra che le posizioni short dei principali fattori azionari hanno sovraperformato la maggior parte delle posizioni long dello stesso fattore. A novembre, i titoli che costituivano la parte corta del fattore Momentum sono cresciuti in media del 19%, mentre quelli che costituivano la parte lunga sono aumentati solo del 10,1%. La dispersione è stata ancora più ampia all’interno del fattore Low Vol, con un aumento del 23% dei titoli short rispetto all’8,7% dei titoli della parte long. Il mese di novembre sembra quindi essere stato un “junk rally”, potenziato da una combinazione di “short squeeze” e “risk on”. Può durare questa tendenza?

Cosa ci insegna la storia?

Per rispondere alla domanda sulla sostenibilità di questa rotazione, abbiamo analizzato le performance dei settori S&P 500 dal 1990. Definiamo i periodi di rotazione come periodi che vedono una sovraperformance relativa (nel rendimento dei prezzi) dell’indice S&P 500 Equal Weighted rispetto all’indice S&P 500 (“market-cap weighted”) e movimenti di settore significativi misurati dalla performance relativa mensile di un settore rispetto all’indice market-cap. Troviamo tre episodi principali di rotazione. Tutti e tre i periodi presentano una sovraperformance significativa dell’indice di pari peso rispetto all’indice di market cap e variazioni settoriali mensili superiori a 3 o 4 standard deviation.

Il primo periodo è iniziato nel marzo 2000 con lo scoppio della “bolla internet”. Questa rotazione si è verificata al culmine del mercato ed è avvenuta in un mercato bear. La rotazione è il risultato di un calo minore nei settori difensivi, come quello sanitario, finanziario e dei beni di consumo, rispetto al settore informatico, che ha superato di gran lunga il mercato bull. Si è trattato di un movimento ribassista di mean-riversion che potrebbe essere descritto come “normalizzazione delle valutazioni”.

Il secondo episodio ha avuto luogo nel marzo 2009, ed è arrivato ai minimi di mercato dopo che i settori dell’energia e dei beni di consumo in particolare hanno sovraperformato il mercato. Questa rotazione è stata il risultato di due elementi: una sovraperformance dei settori growth come Consumer Discretionary e IT, e una significativa sottoperformance nel settore finanziario. Questa fase è più in linea con una tendenza a reialzo di tipo mean-reversion o una “normalizzazione del premio di crescita”.

L’ultimo episodio è di quest’anno, che inizia a settembre dopo una performance significativa del settore IT osservabile dal 2017. Da settembre, l’indice S&P 500 Equal Weighted ha sovraperformato l’indice market cap del 6,6% con tre performance relative mensili consecutive superiori a 1 standard deviation. Inoltre, a novembre, il settore Energia ha registrato la seconda migliore performance relativa dal 1990 (+15,8%) e il settore Utility ha registrato una delle peggiori performance con una sottoperformance rispetto all’indice del -10,5%. Sebbene siamo lontani dal minimo del mercato azionario statunitense, la fase attuale è più simile al 2009 in quanto è il risultato di un recupero dei settori in ritardo e non di un calo significativo delle sovraperformance. Pertanto, ci troviamo più in un quadro di normalizzazione della performance dei settori e dei fattori, piuttosto che in un movimento di aggiustamento della sopravvalutazione, come nel 2000.

In cosa consiste il prezzo di mercato?

Nonostante la forte rotazione dei settori e dei fattori osservata di recente, i vincitori del 2020 rimangono gli stessi: le azioni USA e cinesi, il settore IT e il fattore Momentum. Anche i ritardatari rimangono gli stessi: le azioni europee, i settori energetico e finanziario e il fattore Valore. Questa classifica dimostra che, in questa fase, le aspettative del mercato rimangono moderate in termini di rotazione. Un’analisi delle aspettative degli analisti per i profitti del 2021 per settore, tuttavia, evidenzia un significativo potenziale di recupero, sia geograficamente che per settore. Pertanto, il consenso è che gli utili di Euro Stoxx 50 sono attesi in crescita tra il 40% e il 50% il prossimo anno, contro il 20% circa per i titoli S&P 500. In termini di settori, le maggiori variazioni di utili sono attese per i settori che hanno sofferto maggiormente nel 2020, vale a dire Energia, Finanza e comparto Industriale, mentre i più deboli riguardano i settori più difensivi che hanno ottenuto buoni risultati quest’anno, come le Telecomunicazioni, l’IT e settori non ciclici.

Cosa pensiamo?

Il forte calo dell’incertezza, risultato sia delle elezioni americane che della rapida introduzione di diversi vaccini, darà visibilità alle aziende e alle famiglie che ora possono investire e consumare in una sitruazione caratterizzata da maggiore stabilità. Grazie a un mix di politiche molto accomodanti, prevediamo che il rimbalzo dei titoli ciclici continuerà nei prossimi trimestri e favorirà un ampio miglioramento dei fondamentali. Questi elementi, confermati dai nostri indicatori di Nowcaster e Newscaster, supportano una visione positiva a favore degli asset ciclici.

Tuttavia, la nostra analisi delle fasi di rotazione dei settori e dei fattori sottolinea che un elemento è cruciale per questa rotazione: l’aumento del premio per il rischio di inflazione. Da un punto di vista macro, ciò è comprensibile, poiché le pressioni inflazionistiche sono la conseguenza di un forte aumento della domanda delle famiglie e delle imprese, che a sua volta porta a un aumento dei prezzi di produzione e dei salari. Osserviamo inoltre che durante le due principali fasi di rotazione, la pendenza della curva dei tassi statunitensi si è fortemente accentuata e che nel periodo in esame sono aumentati i tassi di inflazione break even. Se da un lato questi due elementi hanno avuto un andamento positivo negli ultimi mesi, dall’altro il loro rimbalzo è ancora troppo lontano dai livelli dei periodi precedenti. Ci vorrà quindi un po’ di tempo, in particolare per assistere a una ripresa dei livelli di utilizzo della capacità produttiva, come illustrato dal recente documento della BRI che lo evidenzia: “Il persistente crollo del PIL non riflette la mancanza di stimoli politici, ma piuttosto un livello inferiore di produzione potenziale”. Ciononostante, la normalizzazione dell’economia è, a nostro avviso, in corso con un potenziale significativo, dato l’elevato livello dei tassi di risparmio delle famiglie (18% negli Stati Uniti, 24% in Europa) e la liquidità disponibile, risultato dell’espansione dei bilanci delle banche centrali.

Date le valutazioni attuali, sia sezionali che storiche, privilegiamo gli attivi sia reali che ciclici sulle aspettative di una reflazione globale dell’economia. Questi elementi tattici ci portano quindi a privilegiare il credito High Yiels, le azioni dei paesi developed, i titoli indicizzati all’inflazione e le materie prime cicliche nei nostri portafogli, a scapito delle obbligazioni governative, dei metalli preziosi e del dollaro USA.

Comportamento Della Strategia

Nonostante il numero crescente di casi di Covid-19 e i nuovi lockdown, lo slancio macro rimane solido, sostenendo il nostro scenario di base di ripresa “a V”. Rimaniamo orientati verso gli attivi orientati alla crescita grazie alla minore incertezza politica e la situazione sanitaria. La reflazione è sulla buona strada, sostenendo la rotazione tra gli asset e all’interno degli stessi.

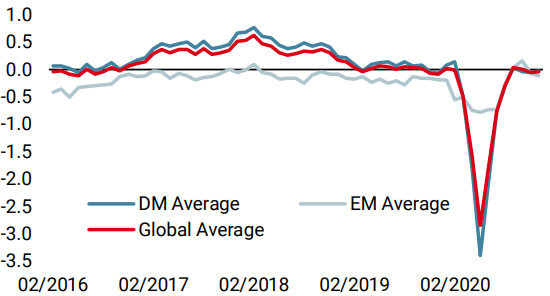

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita globale è sceso la scorsa settimana a causa del deterioramento dei dati europei e cinesi. I dati europei riflettono semplicemente l’impatto dei lockdown, mentre i dati cinesi sono più dipendenti da voci nel mercato che valori effettivi. Il rischio di recessione resta basso.

- Il nostro Nowcaster sul rischio di inflazione a livello globale è leggermente aumentato la scorsa settimana, con la maggior parte dei paesi che mostrano una pressione inflazionistica crescente. Per ora si tratta più di una normalizzazione, piuttosto che di un’accelerazione delle pressioni inflazionistiche: il rischio di sorprese inflattive rimane neutro.

- Il nostro Nowcaster sul livello di stress di mercato è rimasto invariato: la volatilità ha spazio per diminuire ulteriormente, come anche gli spread.

Fonti: Unigestion. Bloomberg, al 7 dicembre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.