Dopo il forte aumento della propensione al rischio che ha spinto al rialzo gli asset rischiosi ad aprile, maggio e inizio giugno, sembra che i mercati finanziari si siano presi una pausa per valutare se il recente recupero dei prezzi degli asset e dei dati economici possa proseguire, o se l’ottimismo sia diventato eccessivo. Permangono aree di incertezza, e l’attuale ricetta del mercato basata su una sottile combinazione tra fondamentali macroeconomici e fattori comportamentali deve essere seguita con prudenza. Dopo una considerevole ondata di vendite, la successiva inversione di tendenza innescata da colossali iniezioni di liquidità e misure di supporto fiscale e un “beta party” sostenuto dalla speranza di una ripresa a “V”, una fase di sano consolidamento appare giustificata e potrebbe condurre più verosimilmente a una ripresa duratura.“One Step Back To Move Forward” – Aga Derlak Trio, 2017

One Step Back To Move Forward

In questa fase della ripresa, è essenziale verificare periodicamente che le ragioni del sovrappeso sugli asset orientati alla crescita restino valide. La prima di queste ragioni è la solidità del quadro macroeconomico: la recessione è ora sotto controllo? La risposta ci appare ancora chiara: il peggio è passato. I nostri indicatori macroeconomici segnalano che la maggior parte dei dati mostra ulteriori segnali di ripresa. Il 74% dei dati sottostanti il nostro Nowcaster sulla crescita negli Stati Uniti appare in miglioramento; in un solo mese, il nostro indicatore è aumentato di due deviazioni standard, registrando un balzo rapido quanto il crollo subito all’inizio della crisi. Non siamo i soli a riscontrare questa veloce ripresa dell’economia statunitense: anche gli indicatori previsionali a brevissimo termine della Fed di Atlanta e della Fed di New York stanno recuperando rapidamente terreno rispetto al punto di minimo. In particolare, dopo essere sceso a un minimo non annualizzato del -9% di crescita del PIL per il secondo trimestre, l’indicatore della Fed di New York è ora risalito al -5%, mentre quello della Fed di Atlanta è passato da un minimo del -13% a “solo” il -11%. È stato chiaramente un periodo molto arduo per la maggior parte dei modelli macroeconomici. Ne possiamo trarre quanto segue: le previsioni hanno cominciato a recuperare terreno, un segnale che la situazione è meno negativa di quanto molti pensassero inizialmente. Un secondo elemento è che questa dinamica non è limitata agli Stati Uniti: anche altre economie stanno uscendo dalla fase di maggiore debolezza. L’Australia e la Svizzera, entrambe piccole economie aperte, stanno recuperando terreno. In Cina, la situazione di crescita si è normalizzata quasi del tutto, nonostante i rischi legati ad una probabile seconda ondata di contagi. L’Europa accusa un ritardo per il momento, ma questa settimana i dati della Commissione europea dovrebbero trasmettere un messaggio essenziale e positivo sulle prospettive di crescita della regione. Ondate ricorrenti di lockdown su scala locale renderanno accidentato il cammino verso la normalizzazione, ma non lo faranno deragliare per tre ragioni. Innanzitutto, i viaggi sono ancora limitati, il che riduce la diffusione del contagio a livello mondiale. In secondo luogo, i governi hanno acquisito una certa esperienza nella gestione della pandemia ed hanno ora i mezzi per farvi fronte in modo più adeguato. Infine, data la portata delle misure di stimolo fiscale e monetario, abbiamo la possibilità di uscire dall’attuale crisi con danni economici limitati: i governi cercheranno probabilmente di evitare ad ogni costo un altro lockdown su vasta scala. A nostro avviso, il 2020 non sarà un anno di crescita positiva del PIL, ma il danno rimarrà contenuto. Quello che ci aspettiamo per i prossimi mesi è un proseguimento dell’attuale ripresa, con periodi di pausa legati a nuove ondate di contagio. Gli indici delle sorprese economiche nei paesi G10 hanno ripreso a salire dopo un periodo di stasi, mentre i dati ad alta frequenza sono nuovamente in miglioramento, come indica il nostro Newscaster sulla crescita. La velocità e l’ampiezza del crollo dei mercati passeranno alla storia, ma lo stesso vale anche per il ritmo della ripresa. Il momentum a breve termine degli asset orientati alla crescita, come le azioni e il credito societario, ha raggiunto molteplici deviazioni standard e segnato un picco l’8 giugno. L’accelerazione nella seconda fase del rally “post-Covid” presenta caratteristiche simili alla dinamica dei mercati dopo la crisi finanziaria globale: considerando un periodo mobile di 30 giorni, i mercati azionari hanno ceduto mediamente il 25% nelle 30 giornate di borsa fino al 10 ottobre 2008, contro il -29% nelle 30 sedute fino al 12 marzo 2020. Anche i rimbalzi successivi sono comparabili in termini di entità e velocità, con due impennate consecutive in entrambi i periodi: +19% il 27 marzo e +12% l’8 agosto nel 2009, contro il +17% il 10 aprile e il +13% l’8 giugno di quest’anno. Nonostante le forti somiglianze, la differenza, questa volta, è che la natura temporanea e non sistemica dello shock e la rapida risposta a livello di politiche fiscali e monetarie hanno contribuito a ridurre la distanza temporale fra le due accelerazioni. Di conseguenza, non ci sorprende osservare una perdita di entusiasmo nel breve termine, dopo guadagni così sostanziali. Prendersi una pausa è salutare e non preclude il proseguimento del rally. Se la crisi finanziaria globale può insegnarci qualcosa, va rilevato che la propensione al rischio e i relativi guadagni dei mercati rimasero elevati per altri sei mesi, fino al febbraio 2010, nonostante una diminuzione della seconda derivata del rally (vale a dire il suo ritmo). Fin dall’inizio dello shock, le correlazioni fra asset class hanno registrato deviazioni sostanziali rispetto ai livelli storici, sia nelle fasi di ribasso che durante le oscillazioni al rialzo. Per valutare se l’ottimismo di Wall Street diverga in misura eccessiva dal sentiment della Main Street, è fondamentale analizzare più approfonditamente cosa ci dicono gli altri risk premia. Iniziando con le obbligazioni, l’attuale livello dei rendimenti indica chiaramente che gli investitori non hanno assunto tutto il rischio in una stessa direzione, con perdite contenute sul fronte della duration anche se gli asset rischiosi hanno brillato. Al momento, il rendimento decennale statunitense ha recuperato solo 12 bps rispetto al minimo storico dello 0,54% raggiunto l’8 marzo di quest’anno, nonostante la forte offerta legata al finanziamento delle misure di supporto fiscale. Ciò è chiaramente dovuto allo stimolo gigantesco messo in atto dalla Fed e alla conseguente espansione del suo bilancio, finalizzati ad evitare uno shock violento dei tassi di interesse che potrebbe frenare la ripresa e generare nuove turbolenze sui mercati, ma indica anche che gli investitori non hanno ancora “puntato tutto”. Risalendo lungo la curva del rischio, anche il credito corporate ha registrato una fase di aggiustamento ragionevole, con una decompressione degli spread rispetto ai recenti minimi ipervenduti in tutti i segmenti del mercato. Nell’high yield si è osservata una contrazione significativa che ha fatto scendere gli spread dei CDS high yield statunitensi ed europei a livelli vicini alle rispettive medie a cinque anni, consentendo di annullare in parte la sottoperformance rispetto all’azionario. Si è registrata una fase di consolidamento anche all’interno dell’asset class, con una decompressione degli spread di 75 bps nell’high yield in Euro e di 100 bps in quello statunitense. Nel contesto di una contrazione picco-valle media di 400 bps da inizio marzo, il recente ampliamento indica una certa prudenza e selettività nel modo in cui gli investitori hanno deciso di esprimere il loro ottimismo riguardo a una solida ripresa. A nostro avviso, è un segnale forte che esistono ancora margini per un proseguimento del rally nel medio termine, anche se la corsa potrebbe essere più accidentata rispetto agli ultimi due mesi. Al di fuori dell’universo obbligazionario, la volatilità implicita è rimasta elevata: l’indice VIX si è infatti mantenuto attorno a 33, senza registrare flessioni significative durante i rally azionari. Ciò indica che le posizioni direzionali lunghe nei mercati azionari sono state accompagnate dall’acquisto di protezione per attutire i ribassi più consistenti, in aggiunta all’“opzione put” della banca centrale. Le materie prime mostrano un quadro interessante, con forti dispersioni. L’oro ha continuato ad attrarre flussi significativi che ne hanno spinto le quotazioni ai massimi pluriennali, grazie alla domanda sia speculativa che fisica. I prezzi del petrolio sono riusciti a consolidarsi attorno ai 40 Dollari al barile grazie ai forti tagli dell’offerta, che offrono un certo supporto a breve termine, nella speranza che la domanda registri un’accelerazione parallelamente alla riapertura delle economie. I metalli industriali in generale hanno beneficiato di una solida tendenza rialzista rispetto ai minimi, legata alle forti perturbazioni causate dailockdown. Le misure di contenimento della pandemia hanno infatti condotto alla chiusura di miniere e fonderie e creato incertezze attorno all’offerta, in particolare in America Latina. Come abbiamo già spiegato, continuiamo a ritenere che il rapido miglioramento dei fondamentali macroeconomici non sia temporaneo e che gli asset orientati alla crescita continueranno a prosperare, anche se il ritmo del rialzo rallenterà. Di conseguenza, preferiamo le azioni e il credito corporate, che, rispetto agli attuali livelli dei prezzi e delle valutazioni, offrono rendimenti attesi interessanti nel medio termine. Tuttavia, crediamo anche che i rischi di sorprese al ribasso siano aumentati di recente, a causa di un nuovo aumento dei casi di Covid-19 e dei lockdown locali. Abbiamo quindi deciso di rafforzare la protezione nell’ambito delle nostre strategie, in modo da poter attutire l’impatto di possibili correzioni inattese e significative. Alla luce del miglioramento del quadro macroeconomico e del sentiment, siamo positivi, nell’ambito della nostra allocazione dinamica, su un’esposizione ai titoli orientati alla crescita. Abbiamo ridotto le posizioni sugli asset di copertura, come i titoli di Stato, ed in questo momento le azioni e le obbligazioni societarie sono i nostri principali sovrappesi. Il sottopeso degli asset reali è stato sostanzialmente ridotto. Poiché il rischio è aumentato in termini di esposizione al mercato globale, abbiamo implementato delle strategie su opzioni difensive che possano attutire l’impatto di potenziali impennate del rischio politico o di un’inversione della propensione al rischioQuali sono le prospettive?

Ci sfugge qualcosa sul fronte macroeconomico?

Una pausa salutare?

Cosa dicono gli altri asset?

Ancora ottimisti sul medio termine

Comportamento Della Strategia

Nowcaster Unigestion

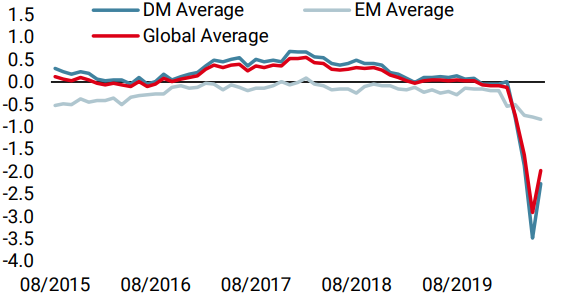

Nowcaster Crescita mondiale

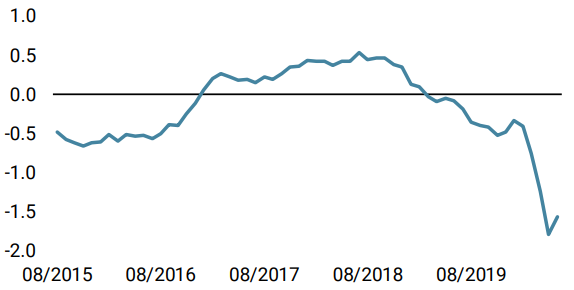

Nowcaster Stress dei mercati

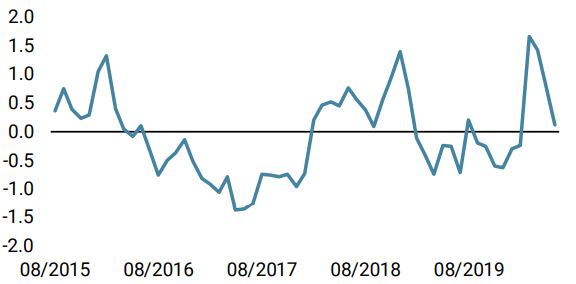

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato la scorsa settimana, in un contesto in cui i dati statunitensi e dei mercati emergenti segnalano un ulteriore miglioramento macroeconomico.

- Anche il nostro Nowcaster sull’inflazione mondiale è aumentato, ma solo i dati statunitensi risultano in miglioramento, mentre il resto dei dati registra un deterioramento.

- Il nostro Nowcaster sullo stress dei mercati si è stabilizzato la scorsa settimana, registrando un aumento alla fine della settimana parallelamente ad un deterioramento del contesto di mercato.

Fonti: Unigestion. Bloomberg, al 29 giugno 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.