Il mese di marzo di quest’anno passerà alla storia economica allo stesso modo del settembre del 2008 o dell’ottobre del 1987. Sembrerà un mese in cui ogni giorno è apparso durare un anno. In una situazione in cui tutto è amplificato ed accelerato, è essenziale fare un passo indietro e separare ciò che sappiamo e riconosciamo da ciò che non sappiamo e che scopriamo con il succedersi degli eventi. Questo duplice approccio ci consente di definire uno scenario centrale e di individuare i cosiddetti “tail risk”. Cosa sappiamo oggi? In questa fase della pandemia, sappiamo che lo shock macroeconomico sarà uno dei più violenti della storia moderna, e che gli asset finanziari dovranno subire degli aggiustamenti. Tuttavia, non conosciamo la durata o l’entità dello shock, né quanto dovrebbero essere ampi questi aggiustamenti.“Paint It, Black” – The Rolling Stones, 1966

Paint It, Black

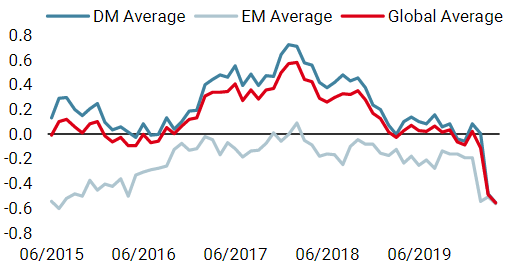

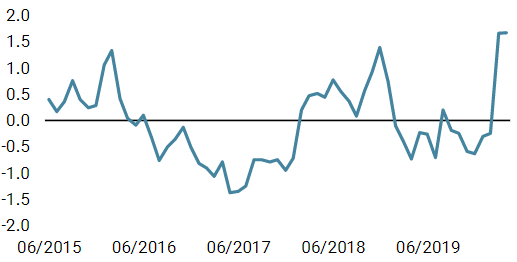

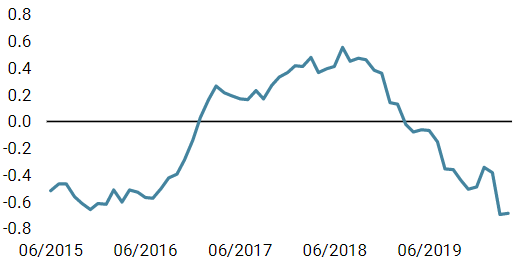

Come nel caso di qualsiasi shock economico, a marzo i mercati hanno registrato una correzione significativa. I mercati azionari sviluppati (MSCI World) hanno ceduto il 13% nel corso del mese, mentre quelli emergenti hanno accusato una perdita del 15,6% (MSCI EM). Questi ribassi, sostanziali su base mensile, si aggiungono alle performance già negative di febbraio (fra il -8% e il -12% in funzione del paese), dando luogo a uno dei peggiori trimestri di sempre per i mercati azionari. L’indice MSCI World si è infatti deprezzato del 21% nei primi tre mesi dell’anno, registrando la terza peggiore performance trimestrale dopo quelle del quarto trimestre del 2008 (-22%) e del secondo trimestre del 1974 (-23%). Tuttavia, confrontando il mese di marzo 2020 con il precedente shock di analoga entità (ottobre 2008), emergono più differenze che analogie. La caratteristica che più differenzia questi due periodi è l’ampiezza della “corsa alla liquidità” osservata a marzo, che potrebbe anche essere definita come la “Grande crisi di liquidità”. La combinazione tra bassa volatilità e bassi tassi di interesse ha indotto gli operatori finanziari a rafforzare la leva nei loro portafogli al fine di mantenere lo stesso livello di rendimento assoluto del passato, nonostante i minori rendimenti monetari. La scomposizione dei rendimenti dell’S&P 500 nel lungo termine illustra perfettamente l’uso dell’ingegneria finanziaria a partire dal 2010. Fra il 1970 e il 2010, le azioni statunitensi hanno generato mediamente un rendimento totale dell’8,9%, piuttosto simile all’11,5% registrato nel periodo dal 2010 al 2019. Tuttavia, nell’ultimo decennio l’extra rendimento rispetto alla liquidità è stato nettamente più elevato (10,9%) rispetto al periodo dal 1970 al 2010 (2,9%). Questo uso della leva finanziaria si è rivelato distruttivo nel momento in cui il prezzo degli asset sottostanti ha subito forti ribassi, poiché ha generato forti vendite finalizzate unicamente ad aumentare la liquidità nei portafogli. Ciò ha determinato a sua volta uno shock di correlazione, riducendo i vantaggi della diversificazione ed aumentando l’esigenza di liquidare, poiché nessun asset difensivo (oro, valute difensive) ha compensato le forti perdite subite dagli asset rischiosi. Questo meccanismo di retroazione negativo ha raggiunto una velocità e dimensioni senza precedenti, causando movimenti anomali dei prezzi degli asset generalmente considerati come liquidi, aumentando il differenziale tra i prezzi denaro e lettera e prosciugando i volumi disponibili per un dato livello di prezzo. I mercati obbligazionari hanno subito un duro colpo, registrando forti deflussi nell’arco di un periodo di tempo molto breve. Come evidenzia uno studio della BRI (https://www.bis.org/publ/bisbull02.pdf), il mercato obbligazionario si è trovato al centro di questa infernale catena di eventi. Se nel mese di ottobre 2008 il Barclays Global Treasuries ha guadagnato lo 0,8%, a marzo 2020 questo stesso indice ha ceduto lo 0,1%. Lo stesso vale per le obbligazioni societarie IG, con una flessione del 6% dell’indice Barclays Global Corporate a marzo contro una perdita del 3,8% ad ottobre 2008. Di fronte al rischio di una massiccia liquidazione di tutti gli asset da parte di tutti gli investitori, le banche centrali sono intervenute molto rapidamente, mettendo in campo risorse nettamente superiori a quelle impiegate nel 2008. Nell’arco di alcuni giorni, la Federal Reserve e la BCE hanno rafforzato la loro capacità di acquistare asset in termini sia di entità dei rispettivi bilanci sia di ammissibilità, diventando così i principali fornitori di liquidità per i mercati dei titoli di Stato e delle obbligazioni societarie IG. Il bilancio della Fed è aumentato di oltre 1.500 miliardi di Dollari in due sole settimane, e rappresenta ora più del 25% del PIL statunitense. Queste misure hanno effettivamente ridotto il rischio di liquidità, dimostrando inoltre che le banche centrali sono pronte a fare tutto il necessario per evitare che alla crisi economica si aggiunga il rischio sistemico. La stabilizzazione di alcuni spread interbancari riflette una significativa riduzione di questo rischio, allo stesso modo del ritorno del nostro Nowcaster sullo stress dei mercati a livelli meno estremi di quelli osservati a metà mese. Avendo salvato i mercati finanziari con la cosiddetta “opzione put della Fed”, le banche centrali sono ora i mutuanti di ultima istanza per l’intera economia, applicando il principio dell’“elicottero monetario” elaborato da M. Friedman e B. Bernanke. Tuttavia, anche se il rischio di una generale “corsa alla liquidità” sembra essersi notevolmente ridimensionato grazie a questi poderosi interventi monetari, le ripercussioni a livello macroeconomico saranno profonde. Le recessioni sono caratterizzate da due dimensioni: la loro globalità e la loro durata. Nella storia economica è accaduto raramente che uno shock paralizzasse l’economia globale ad una tale velocità ed ampiezza. Nel 2008 o nel 2011, alcune regioni o settori sono stati colpiti solo lievemente dalla crisi finanziaria ed immobiliare. L’attuale situazione è diversa, poiché la maggioranza dei settori ha registrato un crollo dal 50% al 90% dei livelli di attività. Storicamente, gli shock hanno colpito un settore (il petrolio nel 1974, la tecnologia nel 2001, la finanza e l’immobiliare nel 2007/2008), e si sono successivamente diffusi al resto dell’economia attraverso l’aumento della disoccupazione, causando un calo della domanda. Questa concatenazione di eventi richiede tempo e consente un graduale aggiustamento del resto dell’economia attraverso una riduzione degli investimenti e della capacità produttiva. Nel 2007/2008, il tasso di disoccupazione statunitense era già aumentato di due punti quando è scoppiata la crisi finanziaria. Il picco del 10% di disoccupazione è stato raggiunto ad ottobre 2009, più di due anni dopo il minimo del 4,4% osservato ad aprile 2007. Oggi la situazione è molto diversa, come illustra il forte aumento delle richieste di sussidi di disoccupazione settimanali, che hanno raggiunto i 10 milioni. Questo aumento, registrato in due sole settimane, rappresenta il 6% dei posti di lavoro statunitensi. Storicamente, tutte le recessioni hanno determinato un aggiustamento al ribasso della redditività aziendale. In media, la crescita degli utili durante le recessioni si è attestata fra il -15% e il -25%, in funzione del periodo e delle regioni economiche. Le nostre analisi evidenziano un rapporto fra 5 (durante una fase di crescita stabile) e 7 (durante una recessione) tra la variazione del PIL e quella degli utili nel lungo periodo. Una contrazione dell’attività del 4% in Europa e del 3% negli Stati Uniti nel 2020, come indicano i nostri Nowcaster sulla crescita, dovrebbe condurre ad una significativa revisione della crescita degli utili dal -25% al -30% in Europa e di almeno il -20% negli Stati Uniti. Ad oggi, le previsioni degli analisti per il 2020 sono molto più moderate, con una contrazione attesa di solo l’8% in Europa e del 5% negli Stati Uniti. Anche se la contrazione della cosiddetta crescita degli utili implicita, scontata nei prezzi, mostra livelli più alti di quelli considerati dagli analisti, l’ordine di grandezza è nettamente inferiore a quanto osservato in media durante una recessione. Una delle ragioni che potrebbe spiegare perché gli analisti e i mercati si aspettino una correzione più moderata è legata alla seconda dimensione che caratterizza una recessione: la sua durata. Gli economisti in generale, e le aspettative degli investitori scontate negli attuali prezzi dei mercati azionari ed obbligazionari high yield, prevedono una recessione di breve durata, attorno a due trimestri, con un rapido ritorno alla normalità (già nel quarto trimestre del 2020). Lo stimolo fiscale senza precedenti, pari a circa il 10% del PIL per la maggior parte dei paesi coinvolti, finalizzato a mitigare gli effetti negativi della pandemia, è un elemento importante che potrebbe sostenere l’idea di una ripresa a “V” o a “U”. Questa aspettativa di uno shock di breve durata spiega perché, rispetto alle precedenti contrazioni, l’aggiustamento al ribasso degli indici azionari e degli spread di credito resta nettamente più contenuto rispetto a quanto osservato in occasione di analoghi shock economici. Se la durata della contrazione sarà effettivamente così breve, si tratterà di un episodio unico nella storia economica. La storia dimostra che il “ritorno alla normalità” dopo una recessione richiede molto più tempo di due soli trimestri. Ad esempio, l’indice ISM non manifatturiero è rimasto sotto i 50 punti, la soglia che segnala una contrazione dell’attività, per oltre un anno, dalla fine del 2008 alla fine del 2009. Il PIL statunitense si è contratto per cinque trimestri fra il 2007 e il 2009, ritornando a un tasso vicino al potenziale solo nell’ultimo trimestre del 2009. Anche la recessione europea del 2011/2012 evidenzia quanto tempo possa richiedere il ritorno alla normalità. L’attività europea si è contratta per sei trimestri consecutivi prima di registrare un’inversione nel 2013. A nostro avviso, puntare su una ripresa forte e rapida è una scommessa pericolosa, poiché sottovaluta due fattori chiave: 1) le “ricadute”, che sono esacerbate dalle crescenti interdipendenze fra le economie e i settori. Se il periodo minimo di lockdown è di sei settimane ma c’è uno scarto temporale di otto settimane fra i primi paesi che l’hanno imposto e l’ultimo paese colpito, ciò aumenta significativamente il periodo di inefficienza di un’economia mondiale basata sul commercio e sulla mobilità di merci e persone. 2) Le piccole imprese, la parte sommersa dell’iceberg, non sono rappresentate negli indici azionari o creditizi globali. Non disponendo dello stesso accesso al credito ed essendo meno diversificate delle grandi società, le piccole aziende sono più esposte alle misure di contenimento e al lockdown economico. Crediamo quindi che sia prematuro prevedere una rapida uscita dalla crisi e un ritorno istantaneo dell’economia al suo potenziale. Inoltre, sia i nostri Nowcaster che i nostri indicatori Newscaster evidenziano un rischio elevato di recessione. Il Newscaster sulla crescita di Unigestion monitora le notizie sulla crescita economica pubblicate in tutto il mondo. Questo indicatore completa il nostro Nowcaster sulla crescita avvalendosi delle tecnologie più avanzate di analisi di dati alternativi. Se il nostro Nowcaster sulla crescita valuta i dati macroeconomici tradizionali, il Newscaster sulla crescita legge una grande quantità di articoli e riassume come il mondo valuti l’impatto di un particolare evento sull’economia più ampia. Storicamente, la durata del segnale recessivo fornito dal nostro indicatore è stata di otto mesi. Durante questi periodi, la performance azionaria media osservata a partire dal 1985 è stata negativa (in media -10%), mentre lo spread sulle obbligazioni high yield si è ampliato mediamente di 250 bps. Crediamo quindi che gli asset rischiosi continueranno a registrare un aggiustamento al ribasso via via che il deterioramento della situazione si materializzerà nei dati macroeconomici e nelle comunicazioni sugli utili societari. Sebbene gli interventi delle banche centrali abbiano ridotto il rischio di una liquidazione globale, la gestione del rischio macroeconomico prosegue. I mercati sono stati trainati dal “rischio di liquidità” a marzo; nelle prossime settimane, saranno trainati dal “rischio di redditività”. I prezzi di mercato continuano a non scontare una recessione significativa. Questo ci incoraggia a mantenere un approccio difensivo e a ricercare solamente le opportunità più interessanti che beneficerebbero direttamente del sostegno fiscale e monetario (ad esempio, le obbligazioni societarie investment grade statunitensi, sulla scia del programma di acquisto di emissioni corporate da parte della Fed). Infine, stiamo monitorando con attenzione la liquidità sui mercati finanziari, poiché una sua contrazione potrebbe innescare una nuova fase di forti ribassi. In un contesto in cui la diffusione dell’epidemia di COVID-19 non mostra segnali di rallentamento, le aspettative sia di una recessione che di una potenziale contrazione della liquidità sono aumentate significativamente, inducendoci a mantenere un’esposizione complessivamente limitata ai mercati tramite un cuscinetto di liquidità. Nowcaster Crescita mondiale Nowcaster Stress dei mercati Nowcaster Inflazione mondiale Variazione settimanale Fonti: Unigestion, Bloomberg, al 6 aprile 2020.Quali sono le prospettive?

Marzo è stato il mese della “corsa alla liquidità”

Cosa insegna la storia sugli shock macroeconomici

Cosa scontano mercati

Cosa pensiamo noi

Comportamento Della Strategia

Nowcaster Unigestion

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 6 aprile 2020.