L’inflazione rimane inesistente, ma è sempre più al centro delle discussioni nel mondo finanziario. Un suo rapido aumento potrebbe far deragliare una parte importante della ripresa, dall’universo obbligazionario all’effetto “duration” sui mercati azionari. Il nostro messaggio è il seguente: l’inflazione rimane un rischio, ma non rientra fra i nostri scenari in questa fase. Il problema è che i costi di copertura elevati rendono difficile proteggersi da questo rischio, che si usino strumenti come l’energia, l’oro o gli inflation breakeven. Uno shock inflazionistico sarebbe quindi difficile da gestire, ma nell’attuale contesto appare improbabile; tuttavia, occorre rimanere vigili.

Pay the Price

Le fasi di ripresa sono generalmente accompagnate da un periodo di normalizzazione dell’inflazione: durante una recessione, l’attività economica rallenta e i prezzi dei beni e dei servizi diminuiscono – un effetto meccanico della contrazione della domanda. Durante la crisi del 2008, l’inflazione nell’area OCSE è crollata al -0,6% a luglio 2009. I mesi che seguono il punto di minimo di un ciclo economico sono generalmente accompagnati da una graduale risalita dell’inflazione senza forti accelerazioni. L’inflazione statunitense è risalita dal 2,8% nel mese di giugno 1983 al 5,2% a metà del 1984, è aumentata dall’1,1% al 2,8% nel dicembre 2003, ed è passata dall’1,3% all’1,8% nel 2009. Poiché gli Stati Uniti sono un’economia relativamente chiusa e il Dollaro è la valuta dei mercati delle materie prime, queste fasi di normalizzazione sono state piuttosto graduali negli ultimi trent’anni. La situazione è diversa per le economie con forti scambi commerciali con il resto del mondo, come la Gran Bretagna o la Svizzera. Durante la fase di normalizzazione fra il 2008 e il 2009, l’inflazione britannica è aumentata dal -1,4% a metà 2008 al +5% a metà 2010, registrando un incremento molto più violento di quanto osservato negli Stati Uniti. L’elemento comune a queste fasi di normalizzazione è la loro breve durata: l’inflazione supera l’obiettivo della banca centrale per alcuni mesi, per poi riportarsi su livelli tendenziali di lungo periodo. Una delle principali ragioni di questo fenomeno è la tipica origine di questa normalizzazione: in un contesto di ripresa della domanda delle famiglie e degli investimenti, i mercati delle materie prime, in particolare quelli dell’energia, registrano un aumento dei prezzi che conduce meccanicamente ad un’accelerazione moderata, ma soprattutto temporanea, dell’inflazione. È quanto è accaduto durante le fasi di ripresa del 1994, del 2003, del 2009 e del 2011. A giugno, il tasso di crescita dell’inflazione nei paesi dell’OCSE si attestava su livelli inferiori all’1%, in netto calo rispetto al picco del 3,1% raggiunto nel 2018. È ragionevole aspettarsi che questo dato riprenda a salire nei prossimi mesi, ma fino a che punto? Un primo approccio per rispondere a questo interrogativo consiste nell’esaminare le previsioni degli economisti e degli organismi nazionali ed internazionali e le aspettative di mercato. Gli economisti prevedono che l’inflazione negli Stati Uniti si attesterà attorno all’1% nel 2020 e all’1,7% nel 2021, mentre nell’Eurozona dovrebbe aumentare dallo 0,4% nel 2020 all’1% nel 2021. Infine, si prevede che l’inflazione globale aumenterà dal 2,3% nel 2020 al 2,6% nel 2021. Nessuna di queste previsioni segnala quindi un’accelerazione dell’inflazione. Anche le previsioni della Federal Reserve, della BCE e dell’FMI riflettono una dinamica simile: secondo la Fed, il “PCE core” non dovrebbe superare l’1,7% fino al 2022, mentre la BCE non prevede un’inflazione superiore all’1,5% fino al 2022. Secondo l’FMI, l’inflazione globale si attesterà tra il 3% ed il 3,5% nello stesso periodo. Le aspettative di mercato non si scostano molto da queste previsioni: i breakeven statunitensi a 10 anni scontano un’inflazione dell’1,64% per lo stesso periodo, mentre i prezzi nell’Eurozona incorporano un’inflazione dello 0,7%. Da qualsiasi prospettiva la si osservi, l’inflazione sembra morta e sepolta. È davvero così? Tre fattori potrebbero mitigare il pessimismo di queste previsioni a livello macroeconomico. In primo luogo, la causa iniziale della ripresa dell’inflazione è l’attività economica. I vari pacchetti di stimolo fiscale implementati nel mondo hanno condotto ad una ripresa a “V” associata ad una normalizzazione più rapida del solito dei dati sull’inflazione. Il nostro Nowcaster sull’inflazione mondiale sta chiaramente recuperando terreno, pur restando negativo. In questo momento, il 70% dei dati sottostanti l’indicatore è in aumento: nonostante un incremento solo lieve dei prezzi dell’energia, la velocità della ripresa economica è sufficiente ad imprimere slancio al nostro indicatore sulle sorprese a livello di inflazione. Se la ripresa proseguirà, le pressioni inflazionistiche dovrebbero tornare su livelli normali. Il secondo elemento importante per noi è ciò che gli economisti definiscono “inflazione monetaria”: le teorie monetariste prevedono, fra l’altro, che la forte espansione della massa monetaria (il principale effetto del Quantitative Easing) dovrebbe condurre ad un aumento simmetrico del livello dei prezzi. La storia recente smentisce questo effetto: dall’implementazione delle politiche di Quantitative Easing, l’inflazione ha mostrato una tendenza alla diminuzione, con una riduzione della sua volatilità. Tuttavia, questo rimane un rischio a medio termine. Il terzo elemento da esaminare è il modo in cui i media trattano il tema dell’inflazione: il nostro “Newscaster”sull’inflazione indica attualmente un rischio più alto del solito di sorprese a livello di inflazione nella maggior parte delle economie sviluppate. Se l’inflazione non è nei dati, è sulle labbra di tutti. Per quale motivo? Oggi, questo rischio inflazionistico non dovrebbe essere sottovalutato per una ragione: non è previsto dagli economisti o dai mercati finanziari. Pur non facendo parte del nostro scenario principale, un possibile shock inflazionistico rimane un rischio che merita la nostra attenzione, e il pericolo posto da questa eventualità è legato a due elementi. Il primo è la forte dipendenza dell’attuale ripresa dai livelli dei tassi di interesse che finanziano gli aumenti del debito pubblico. L’universo obbligazionario sarebbe la prima vittima di uno shock inflazionistico, e un rialzo dei tassi potrebbe generare delle onde d’urto per contaminazione in diversi mercati. Le banche centrali appaiono pronte e disponibili ad evitare un forte aumento dei tassi di interesse ma, ancora una volta, si tratta di riflettere sui rischi più che sullo scenario in sé. Il secondo di questi elementi è che oggi è diventato molto difficile proteggersi da questo rischio, a causa del costo elevato degli strumenti di copertura dall’inflazione. I diversi asset legati all’inflazione, come l’energia, l’oro o gli inflation breakeven, appaiono tutti costosi per differenti ragioni. La struttura per scadenze dei prezzi dei future sul barile di petrolio è ascendente: coprire il rischio di uno shock inflazionistico con questi strumenti costa attualmente il 5% all’anno sul mercato del WTI. L’oro, il cui andamento è influenzato da una molteplicità di fattori come l’incertezza, i tassi di interesse reali, il Dollaro e l’inflazione, ha registrato un forte rialzo dei prezzi che lo rende vulnerabile a correzioni come quelle osservate negli ultimi giorni Infine, gli inflation breakeven sono aumentati rapidamente dallo 0,6% all’1,6% e presentano ora un carry negativo, con un’inflazione reale che rimane inferiore a quella attesa in questa fase. È quindi difficile coprire i rischi di inflazione con questi asset, alla luce dei loro costi e dei rischi associati. Sembra quindi che restino due soluzioni: la prima consiste in un’allocazione dinamica agli asset legati all’inflazione basata su dati e notizie (i nostri Nowcaster e Newscaster) al fine di limitare un’esposizione prolungata a queste coperture onerose. La seconda sta nel puntare su risk premia con un carry positivo che storicamente reagiscono bene all’inflazione. È il caso, ad esempio, delle strategie di carry basate su valute. Nell’attuale contesto, i nostri indicatori raccomandano un sovrappeso nel mercato dell’energia, con una convinzione limitata, e un posizionamento neutrale sui restanti asset di copertura dall’inflazione. Le strategie di carry basate su valute restano per il momento una fonte di rendimenti negativi, ad ulteriore riprova che l’inflazione rimane più un rischio che uno scenario nell’attuale fase. Alla luce del contesto macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra asset allocation dinamica. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

Un improbabile aumento dell’inflazione

Quanto potrà aumentare l’inflazione?

La dialettica dei rischi sottostimati

Comportamento Della Strategia

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

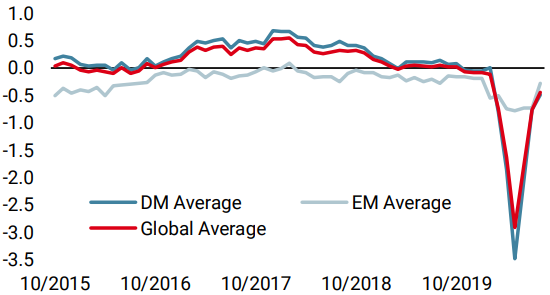

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato la scorsa settimana, sulla scia della pubblicazione di nuovi dati in miglioramento in Canada e negli Stati Uniti.

- Il nostro Nowcaster sull’inflazione mondiale ha guadagnato terreno la scorsa settimana, in linea con quanto osservato sul fronte della crescita.

- Il nostro Nowcaster sullo stress dei mercati è diminuito la scorsa settimana, parallelamente al calo della volatilità.

Fonti: Unigestion. Bloomberg, al 24 agosto 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 24 agosto 2020.