Dopo un inizio d’anno brillante, i mercati hanno ora assunto un ritmo diverso, più lento. Sebbene non si possa ancora parlare di una transizione da un contesto “risk on” a un clima “risk off”, una serie di segnali indica che la propensione al rischio è oggi associata ad una maggiore prudenza: la volatilità non sta diminuendo, i rendimenti dei titoli di Stato sono in calo e gli spread di credito si stanno ampliando. La “luna di miele” dei mercati innescata dall’accordo commerciale di dicembre appare sempre più inverosimile, il che significa che al momento i prezzi della maggior parte degli asset scontano la perfezione e che il sentiment è vicino ai massimi storici. Ma ci sono nubi all’orizzonte. Lo scoppio dell’epidemia di coronavirus nell’imminenza del capodanno cinese potrebbe innescare un cambiamento del sentiment generale, e le valutazioni generalmente elevate potrebbero accelerarlo. Non fatevi ingannare dai titoli eclatanti sulle eccezionali performance da inizio anno messe a segno da Apple, Tesla, Beyond Meat e titoli simili, o sui brillanti risultati del mercato azionario statunitense ed in particolare del settore tecnologico americano. Queste performance non sono rappresentative di quanto sta accadendo a livello globale, dove il quadro appare meno roseo. Quello che sembra essere un proseguimento del rally del 2019 è in realtà incentrato sugli Stati Uniti e molto più fragile. Guardando oltre gli indici statunitensi, lo STOXX Europe 600 registra un guadagno di solo lo 0,3% da inizio anno, mentre l’MSCI Emerging Markets evidenzia una performance negativa. Anche i mercati del credito, che a dicembre avevano messo a segno solidi rendimenti, registrano performance negative in tutti segmenti dall’inizio del 2020. Gli spread si sono ampliati sull’intero ventaglio di indici, dall’high yield all’investment grade ai mercati emergenti. La volatilità è aumentata nuovamente ed il prossimo future disponibile sul VIX è scambiato attualmente a 15,5, con un premio sostanziale sullo spot. Tutto questo indica una certa fragilità degli asset rischiosi, in un contesto in cui gli investitori stanno diventando più selettivi e rafforzano le posizioni di copertura. Da una diversa prospettiva, in particolare dal punto di vista di un investitore obbligazionario, il tono dei mercati è stato negativo in gennaio. Continuiamo a monitorare attentamente gli sviluppi sul fronte delle banche centrali, poiché qualsiasi cambiamento di tono, anche lieve, delle loro dichiarazioni potrebbe causare oscillazioni del sentiment degli investitori. La scorsa settimana è stata piuttosto intensa su questo fronte, con le riunioni di politica monetaria della Bank of Canada, della Norges Bank e della BCE. La principale considerazione riguardo a queste riunioni è che le politiche monetarie resteranno accomodanti, molto probabilmente per un periodo prolungato. Le condizioni macroeconomiche rimangono fragili, nonostante la recentissima accelerazione del momentum di crescita, come evidenziato dal nostro Nowcaster proprietario sulla crescita. I mercati hanno cominciato a rivedere al ribasso le loro aspettative, con tagli dei tassi di 25 bps previsti per gli Stati Uniti, l’Australia, il Canada e il Regno Unito nei prossimi 12 mesi. Gli occhi sono ora puntati sulla riunione del FOMC della Federal Reserve di questa settimana. L’attenzione si concentrerà sulle indicazioni prospettiche e sulle operazioni di pronti contro termine della banca centrale statunitense, che secondo molti osservatori sono all’origine del recente prolungamento del rally azionario. Dalle ultime dichiarazioni dei membri della Fed traspare una certa fiducia nella forza futura dell’economia statunitense e nella dinamica dell’inflazione, in un contesto di tassi di interesse adeguatamente bassi. Il nostro scenario di base continua a indicare che l’azione delle banche centrali non sarà un ostacolo nel 2020, e che le misure principali da monitorare per anticipare un cambio di rotta sfavorevole su questo fronte saranno legate all’inflazione e non alla crescita. L’anno scorso abbiamo sostenuto che il sentiment sarebbe stato determinante. Gli investitori sono troppo fiduciosi, l’ottimismo è al picco e le valutazioni hanno raggiunto livelli folli? Le valutazioni elevate sono un primo segnale di “affollamento”. Esprimono la disponibilità degli investitori a pagare un prezzo più alto per i flussi di rendimento futuri. Il raffronto tra le attuali valutazioni e le medie storiche può alimentare negli investitori un senso di fiducia nell’asset class, ma quando le quotazioni raggiungono livelli estremi la fiducia si trasforma in compiacimento. Il rapporto prezzo/utili dell’indice MSCI World supera attualmente quota 17, situandosi nel decile superiore in termini di dispendiosità delle valutazioni; per l’S&P 500, lo STOXX Euro 600, il FTSE 100, il CAC 40 e la maggior parte degli altri indici azionari principali, i multipli di P/E si attestano nei quintili storici superiori. L’espansione del P/E è stata sostanziale, e solo una stagione degli utili societari particolarmente brillante potrebbe contribuire a ridurre tale divario. Al momento, circa il 65% delle società ha pubblicato risultati del quarto trimestre del 2019 superiori alle previsioni, ma la crescita media degli utili negli Stati Uniti è stata inferiore all’1%, davvero troppo contenuta per rendere meno dispendiose le valutazioni. Inoltre, i rendimenti dei portafogli diversificati stanno raggiungendo i massimi. Ad esempio, la performance su periodi mobili di un anno di un’allocazione 50/50 tra azioni ed obbligazioni ha quasi raggiunto il 20% a dicembre 2019, un evento raro che dal 2000 si è verificato solamente dopo la bolla dei titoli tecnologici e la crisi finanziaria del 2008. Anche gli spread di credito si attestano attorno ai minimi di sempre e, storicamente, i rendimenti a 1 anno medi dopo una contrazione sotto la soglia dei 50 bps nel segmento investment grade e sotto i 300 bps per l’high yield sono sempre stati negativi. Anche in questo caso, i mercati scontano la perfezione e il compiacimento è ai massimi. Le valutazioni e il sentiment si attestano su livelli eccessivi ormai da qualche tempo, alimentati dal “muro di liquidità” creato dalle banche centrali nell’ultimo decennio. Tuttavia, questi due fattori chiave sono diventati sempre più motivo di preoccupazione. Pur non rappresentando in sé potenziali inneschi di una fase di turbolenza, in caso di correzione dei mercati fungeranno da acceleratori.“Playing With Fire” – Thomas Rhett featuring Danielle Bradbery, 2015

Quali sono le prospettive?

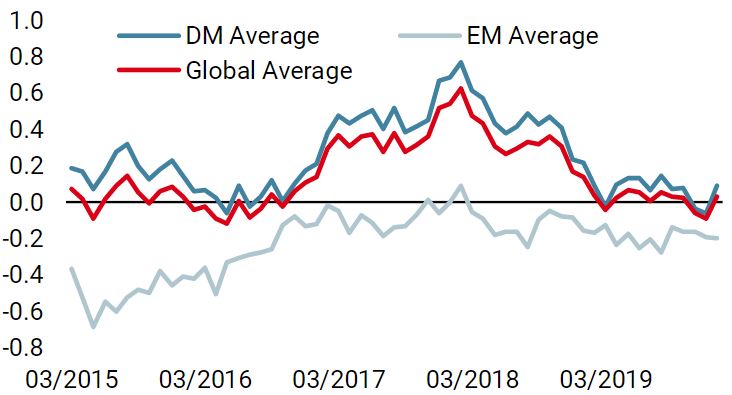

Le banche centrali manterranno politiche accomodanti

Un ottimismo eccessivo?

Queste osservazioni ci hanno indotto a rivedere la nostra valutazione e a decidere di assumere un approccio più cauto nel nostro posizionamento dinamico. Alla luce dell’attuale combinazione tra condizioni macroeconomiche accettabili, politiche monetarie accomodanti, ottimismo eccessivo e valutazioni elevate, è essenziale essere più selettivi all’interno delle asset class e tra esse. Abbiamo nettamente ridimensionato la nostra esposizione agli asset rischiosi, in particolare alle obbligazioni societarie, e rafforzato le posizioni di copertura, con un sovrappeso dei Titoli di Stato e dello Yen giapponese. Inoltre, ci siamo assicurati una protezione sull’esposizione azionaria in vista della prossima riunione del FOMC e del “Super Tuesday” il 3 marzo (in un anno di elezioni presidenziali, il martedì in cui si tengono le primarie o i caucus nel maggior numero di stati e territori statunitensi). Continuiamo a credere che, nel medio periodo, i fondamentali rimarranno abbastanza solidi da evitare uno shock sostanziale, ma ci stiamo preparando a un periodo più turbolento nel breve termine. Le nostre previsioni a medio termine rimangono positive. Tuttavia, il deterioramento delle condizioni a breve termine ci ha indotto a ridurre il nostro sovrappeso sugli asset di crescita e a rafforzare le posizioni di copertura. Stiamo usando strategie basate su Titoli di Stato, opzioni e valute per proteggerci dal deterioramento delle condizioni di mercato. Nowcaster Crescita mondiale Nowcaster Stress dei mercati Nowcaster Inflazione mondiale Variazione settimanale Fonti: Unigestion, Bloomberg, al 27 gennaio 2020.Posizionamento: una protezione ragionevole

Comportamento Della Strategia

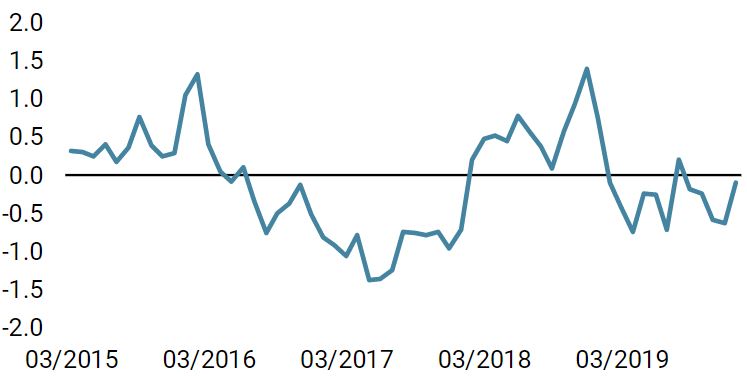

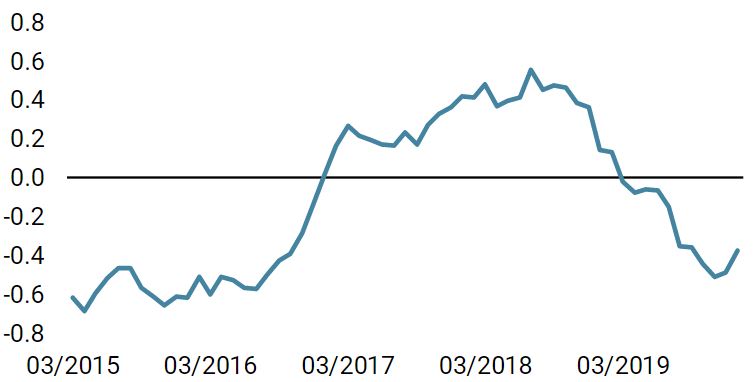

Nowcaster Unigestion

Playing With Fire

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 27 gennaio 2020.