Un anno fa, la politica monetaria più restrittiva, i maggiori rischi politici e la decelerazione delle forze macroeconomiche hanno colto alla sprovvista gli investitori, e nel quarto trimestre del 2018 i mercati azionari statunitensi hanno ceduto il 20%. Poi, uno dopo l’altro, questi fattori negativi sono svaniti esattamente nell’ordine in cui erano comparsi, a partire dalla politica monetaria. Le azioni statunitensi hanno reagito con forza, mettendo a segno un guadagno del 32% circa rispetto ai minimi. Tuttavia, crediamo che oggi si debba affrontare un problema diverso: l’attuale ripresa ha fatto salire molti indici azionari a livelli che appaiono elevati. Il nostro giudizio sull’azionario è positivo dall’inizio di settembre, in ragione della stabilizzazione macroeconomica e di un sentiment di mercato eccessivamente pessimista, ma oggi la nostra view è meno positiva. È il momento di considerare tutto costoso e di acquistare gli asset in base ai prezzi, o è possibile che questa fase di rally generalizzato prosegua? Manteniamo il nostro posizionamento rialzista, ma crediamo che il potenziale di guadagno rispetto agli attuali livelli sia più limitato. Dal mese di giugno i driver della crescita si sono decisamente stabilizzati, dopo la fine della fase di rallentamento iniziata nel gennaio 2018. La pausa di “metà ciclo” annunciata dal Presidente della Fed Jerome Powell ha condotto a una situazione unica nel suo genere: la crescita mondiale rimane ragionevole, mentre la politica monetaria è diventata progressivamente sempre più accomodante. Questa situazione è dovuta a una combinazione improbabile di fattori. Innanzitutto, la guerra commerciale fra Stati Uniti e Cina ha determinato una contrazione netta del 3,5% del commercio mondiale tra ottobre 2018 e giugno 2019. Storicamente, le contrazioni degli scambi globali sono state degli indicatori affidabili di una fase recessiva. Il commercio globale è diminuito del 6% nel 2001, del 20% nel 2008 e del 2% nel 2015. Non stupisce quindi il cambio di rotta delle banche centrali, passate da una politica di uscita dal Quantitative Easing a nuove misure di allentamento monetario in tutte le economie G10. Lo spettro incombente di una recessione richiedeva una reazione prudente. Nel frattempo, dall’Eurozona giungevano forti segnali di decelerazione, specialmente dalle economie storicamente più solide come la Germania. Ma tutto questo è ormai passato, o almeno così sembra. L’economia mondiale dovrebbe crescere del 3,1% secondo gli economisti del settore privato, del 3% secondo l’FMI e del 2,9% per l’OCSE e per la Banca Mondiale. Qualcuno ha detto “recessione”? Naturalmente, il vigore della crescita è legato in larga misura alla solidità dei consumi nei paesi sviluppati: +2,6% quest’anno negli Stati Uniti, +1,2% nell’Eurozona e +0,9% in Giappone. Questi numeri appaiono modesti rispetto alla crescita del +8% in Cina, ma rassicurano sul fatto che non ci sarà alcuna recessione nel 2019 o all’inizio del 2020. La buona situazione macroeconomica è stata ampiamente confermata dall’andamento degli utili societari nel corso di quest’anno. Le società dell’indice S&P 500 hanno registrato una crescita del fatturato di oltre il 3% in tutti i trimestri, anche se gli analisti prevedono un rallentamento per il quarto trimestre, seguito dal ritorno a una crescita delle vendite superiore al 4%. Nel caso dell’Eurostoxx 600, il fatturato è cresciuto di almeno l’1% in tutti i trimestri. Lo stesso vale per molte economie sviluppate. Qualsiasi contrazione degli utili osservata quest’anno è stata causata principalmente da una contrazione dei margini. Se all’inizio di settembre le valutazioni apparivano ancora interessanti, oggi la situazione è diversa. Da allora i mercati azionari hanno registrato forti rialzi, che hanno spinto la maggior parte degli indici regionali verso livelli più elevati. Avvalendoci di un modello di attualizzazione dei flussi di cassa, possiamo calcolare un tasso di crescita implicito degli utili a 12 mesi sulla base del prezzo degli indici regionali. Così facendo, possiamo giudicare fino a che punto le azioni siano costose rispetto all’attuale dinamismo dell’economia. Qual è il risultato di questa analisi? Un quadro contrastante: occorre che la crescita degli utili dell’indice MSCI World raggiunga il 18% nei prossimi 12 mesi, trainato dai titoli statunitensi ed europei, le cui valutazioni ora scontano una crescita degli utili rispettivamente del 24% e del 21%. Queste percentuali sono coerenti con altri parametri di valutazione: in base a una serie di indicatori, le azioni statunitensi ed europee sono attualmente costose. L’S&P 500 si colloca nell’87o percentile di valutazione in base a un vasto numero di parametri. Secondo le nostre stime, ciò conduce solitamente a una correzione del 4,5% nei tre mesi successivi. L’indice Eurostoxx ha raggiunto l’81o percentile: le azioni europee non sono più convenienti e le loro valutazioni hanno raggiunto un’area di pericolo, analogamente ai titoli statunitensi. Soltanto le azioni emergenti e giapponesi restano più convenienti, con una previsione di crescita degli utili limitata. Le azioni sono la sola asset class con un rischio di valutazione? Crediamo di no. Esaminiamo le valutazioni rispetto ad altri risk premia e nel tempo, in funzione del carry. Questa analisi dimostra che gli spread di credito (investment grade e high yield) sono storicamente bassi. In effetti, la maggior parte degli strumenti di copertura, come i titoli di Stato, l’oro, gli inflation breakeven, lo Yen e il Franco svizzero, sono altrettanto costosi. Ciò che rende eccezionale l’attuale situazione, è che tutto appare in una certa misura costoso: gli asset di copertura così come quelli orientati alla crescita. Riteniamo che le attuali valutazioni rappresentino probabilmente il rischio principale nel nostro scenario tuttora positivo.“Price Tag” – Jessie J, 2011

Quali sono le prospettive?

Quale recessione?

Le valutazioni sono più elevate di quanto si pensi

Il sentiment potrebbe rappresentare l’elemento di svolta. Nel caso delle azioni, un continuo miglioramento macroeconomico potrebbe progressivamente giustificare le valutazioni elevate. Se nei prossimi mesi l’espansione del rapporto prezzo/utili apparirà giustificata da una solida crescita degli utili, allora il rally azionario proseguirà e gli asset di copertura saranno a rischio. Per quale motivo? Principalmente perché l’ultima fase del rally azionario di quest’anno è stata caratterizzata da un basso tasso di partecipazione: la liquidità regna sovrana per il momento, nonostante dei tassi di interesse da bassi a negativi. Secondo le nostre stime, il beta dei fondi multi-asset rispetto alle azioni resta inferiore ai livelli di un anno fa, evidenziando una mancanza di convinzione negli investitori. Nulla cresce per sempre, ma è probabile che la crescita degli utili prosegua nel quarto trimestre di quest’anno e nei primi tre mesi del prossimo. Se abbiamo ragione e se gli investitori si faranno prendere da questa febbre azionaria, il rally non si è ancora concluso. Per il momento, questo rischio di valutazione ha condotto solamente a un potenziale di rialzo più limitato, a meno che non si assista a un miglioramento ampio e diffuso della crescita. È da questo fronte che potrebbero giungere le sorprese. Gli analisti hanno in media un’opinione decisamente diversa sulla crescita degli utili. Nel corso dell’anno, le loro previsioni di crescita degli utili sono state riviste costantemente al ribasso (come sempre), fino a raggiungere lo zero o valori negativi. In media, gli analisti prevedono utili stagnanti. Le aspettative sono particolarmente negative per quanto riguarda le azioni emergenti, per le quali gli analisti prevedono una contrazione del 10% degli utili nel 2019. Questa previsione si attesta attorno allo 0,5% per l’Europa e al 2% per gli Stati Uniti. Se queste previsioni dovessero rivelarsi inesatte, le valutazioni sarebbero ampiamente giustificate. Per tutte queste ragioni, manterremo probabilmente un orientamento positivo nei confronti degli asset di crescita finché non osserveremo un deterioramento significativo del contesto di crescita. Abbiamo cominciato ad aggiungere delle posizioni di copertura per proteggerci da un ribasso dei mercati azionari. Tuttavia, considerando che gli investitori detengono tuttora coperture significative, continuiamo a prevedere che la loro reazione a un eventuale ribasso dei mercati sarà costruttiva. Le nostre previsioni a medio termine sono attualmente positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso dei metalli preziosi. Stiamo usando strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato.Il sentiment: l’elemento di svolta?

Comportamento Della Strategia

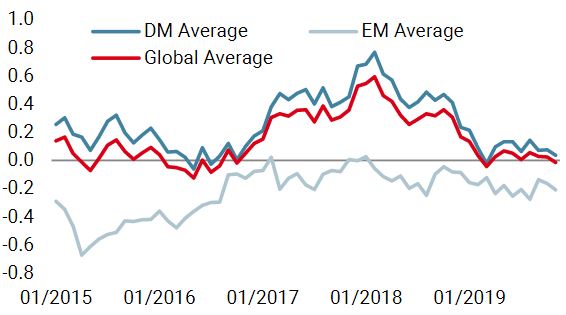

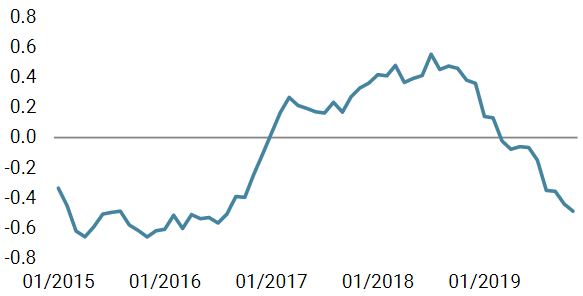

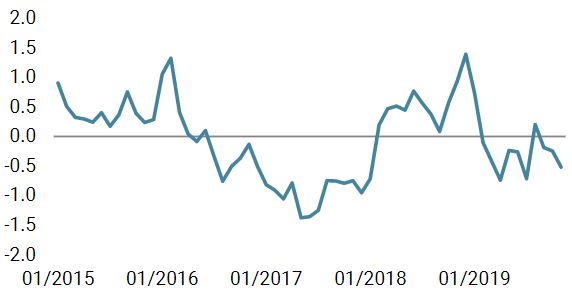

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato una flessione la scorsa settimana. Tuttavia, il 50% dei dati risulta ancora in miglioramento, e rimane prevedibile una stabilizzazione della crescita.

- Il nostro Nowcaster sull’inflazione mondiale è diminuito nuovamente e il rischio di inflazione rimane estremamente contenuto.

- Lo stress dei mercati è aumentato, trainato da tutte le sue componenti.

Fonti: Unigestion. Bloomberg, al 18 novembre 2019.

Price Tag

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 18 novembre 2019.