Nelle ultime settimane, molti dei rischi che preoccupano da tempo gli investitori, noi compresi, hanno mostrato segnali di attenuazione. La combinazione tra una solida crescita economica, le politiche monetarie e fiscali di sostegno e il calo delle tensioni geopolitiche ha attenuato questi venti contrari, sebbene non tutti soffino già a favore. Allo stesso tempo, gli investitori sembrano mantenere un posizionamento difensivo, il che crea un terreno fertile per una sovraperformance degli asset rischiosi qualora tornino i venti favorevoli. Pur non credendo che i rischi si siano dissipati totalmente, siamo convinti che, in termini di rischio e rendimento, gli asset rischiosi e il carry siano da preferire nella “ricerca della felicità” da parte degli investitori. Come sottolineiamo ormai da qualche mese, le condizioni macroeconomiche globali sono moderatamente favorevoli agli asset rischiosi. Dallo scorso aprile, il nostro Nowcaster sulla crescita mondiale si è mantenuto stabilmente attorno ai livelli potenziali, indicando che, nel complesso, l’economia globale sta crescendo a un tasso ragionevole. Questo tasso di crescita non saggia i limiti della capacità produttiva né aumenta il suo sottoutilizzo, e crea quindi un contesto favorevole per gli asset orientati alla crescita. I mercati azionari globali si sono apprezzati mediamente dello 0,9% (in termini di rendimento totale) nel mese successivo a precedenti periodi in cui il nostro Nowcaster sulla crescita mondiale si è mantenuto attorno al potenziale, e in tali mesi hanno registrato rendimenti positivi il 62% delle volte. Non sorprende che questi risultati siano in linea con il comportamento a lungo termine dei mercati (rendimento totale dello 0,8%, con rendimenti positivi nel 63% di tali mesi). È importante sottolineare che di recente si è osservata un’accelerazione della crescita sia nelle economie sviluppate che in quelle emergenti, e che l’Indice di diffusione relativo al nostro Nowcaster sulla crescita, che misura la quantità di dati in miglioramento in rapporto a quelli in peggioramento, segnala un momentum di crescita positivo. Le componenti più deboli nell’ultimo periodo sono state i “soft data”, o i sondaggi come gli indici dei responsabili degli acquisti che sono sensibili al deterioramento del sentiment legato all’incertezza. Tuttavia, queste componenti sono anche le prime a mostrare un’inversione di tendenza nel momento in cui le incertezze si attenuano. È interessante notare che dall’esame degli “hard data” emerge un quadro più positivo. Alla fine del 2018 e all’inizio del 2019, i dati suggerivano una progressiva diffusione dell’impatto delle incertezze commerciali nell’economia reale, con il deterioramento di diverse misure del commercio globale. Da allora il cambio di rotta della politica monetaria globale, passata da una fase di inasprimento a un orientamento più accomodante, ha funzionato ragionevolmente bene, poiché sembra che abbia ampiamente compensato il rallentamento, seppure con un certo sfasamento temporale. Le misure di stimolo adottate da Pechino hanno inoltre contribuito a sostenere l’economia cinese, il principale motore della crescita globale. Questa confluenza di politiche monetarie e fiscali ha contribuito alla buona tenuta dei consumi e alla creazione di condizioni finanziarie favorevoli per l’economia globale, e non ha causato una recessione, come alcuni temevano solo qualche settimana fa. La scorsa settimana la Banca Centrale Europea ha confermato il mantenimento di un orientamento monetario accomodante, mentre il mandato di Mario Draghi come Presidente della BCE volge al termine. Sebbene un avvicendamento al vertice di una banca centrale così importante a livello mondiale possa condurre a un cambio di rotta (come nel caso di Jerome Powell), si prevede che Christine Lagarde manterrà l’attuale politica di sostegno quando assumerà la presidenza della BCE il mese prossimo. Negli Stati Uniti, ci aspettiamo che la Federal Reserve abbassi i tassi di interesse di altri 25 punti base alla riunione del FOMC della prossima settimana. Il taglio dei tassi è ampiamente scontato dal mercato (90% di probabilità) e i portavoce della Fed non hanno fornito segnali in senso contrario; tuttavia, le prossime indicazioni prospettiche della banca centrale potrebbero essere interpretate come restrittive dal mercato se l’attuale tono accomodante dovesse diventare più cauto e orientato ai dati. Nondimeno, il consenso di mercato sembra convergere attorno all’idea che il taglio di questa settimana possa essere l’ultimo “aggiustamento di metà ciclo”, e che in seguito le probabilità di nuovi ribassi siano destinate a ridursi. Quindi, se da un lato la politica monetaria potrebbe non essere più un solido fattore di supporto, come invece è stata per la maggior parte di quest’anno, dall’altro lato è improbabile che possa trasformarsi in un elemento negativo nel breve termine, dato che un eventuale inasprimento richiederebbe chiari segnali di ripresa dell’economia globale e di forte reflazione. Inoltre, il mercato non sembra eccessivamente ottimista in merito a ulteriori misure di stimolo monetario. Una ragione importante che induce le autorità monetarie e gli investitori a credere che ci sia una minore necessità di un supporto monetario è il contesto più positivo sul fronte del commercio globale. Oltre all’efficacia delle azioni già intraprese dalle banche centrali, nelle ultime settimane si sono osservati segnali di disgelo nelle relazioni tra Stati Uniti e Cina. Tanto per chiarire, ci aspettiamo comunque che le incertezze e le tensioni commerciali tra le due maggiori economie mondiali permangano per qualche tempo. Tuttavia, in questo momento entrambi i paesi si mostrano disponibili a trovare un accordo, anche se difficilmente sarà di ampia portata. Un tale evento avrebbe ricadute positive per gli asset rischiosi, in quanto ridurrebbe una delle principali fonti di incertezza degli ultimi due anni. Sembra essere vicina a una risoluzione anche un’altra fonte di perdurante incertezza: la Brexit. La scorsa settimana, il Parlamento britannico si è mostrato disponibile al raggiungimento di un accordo approvando il “Withdrawal Agreement”, sebbene i tempi di un rinvio della scadenza del 31 ottobre non siano stati ancora definiti. Nondimeno, le probabilità di una Brexit senza accordo o di una prolungata incertezza su questo fronte sembrano essersi attenuate.“Pursuit of Happiness” – Kid Cudi featuring MGMT, 2010

Quali sono le prospettive?

La crescita ha mostrato una buona tenuta grazie al supporto delle politiche economiche e monetarie

La politica monetaria non dovrebbe rappresentare un fattore di rischio per qualche tempo

L’incertezza geopolitica mostra segnali di attenuazione

Un contesto come quello attuale, caratterizzato da una crescita stabile, da una politica monetaria favorevole e da un’attenuazione delle incertezze, è terreno fertile per gli asset rischiosi. Gli investitori sembrano voler mantenere un posizionamento prudente, con una preferenza per gli asset di copertura e una protezione dai ribassi. Ciò significa che un eventuale rally di mercato sarebbe sostenuto da un ritorno degli investitori verso gli attivi orientati alla crescita. In questo contesto, anche il carry appare interessante: dato il posizionamento difensivo degli investitori nel mercato, eventuali ondate di vendite risulterebbero contenute. Nondimeno, non siamo così ingenui da credere che tutti i rischi siano adeguatamente scontati dal mercato, ma preferiamo sfruttare possibili anomalie di prezzo mediante strutture su opzioni o trade opportunistici, poiché il nostro scenario di base rimane positivo. Le nostre previsioni a medio termine sono attualmente più positive, e continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso delle attività reali. Dato l’attuale costo degli asset di copertura, stiamo usando delle esposizioni a strategie basate sui tassi di cambio per proteggerci da un deterioramento delle condizioni di mercato.Il “pain trade” resta al rialzo

Comportamento Della Strategia

Nowcaster Unigestion

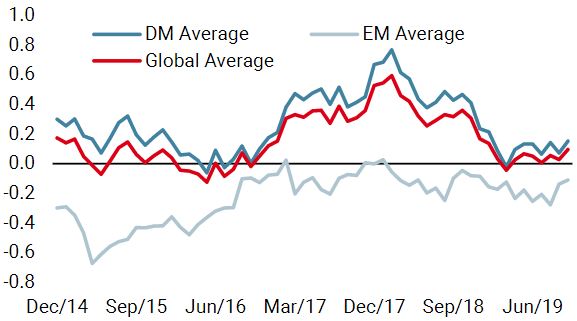

Nowcaster Crescita mondiale

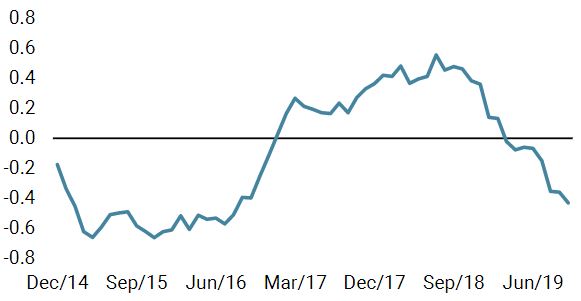

Nowcaster Inflazione mondiale

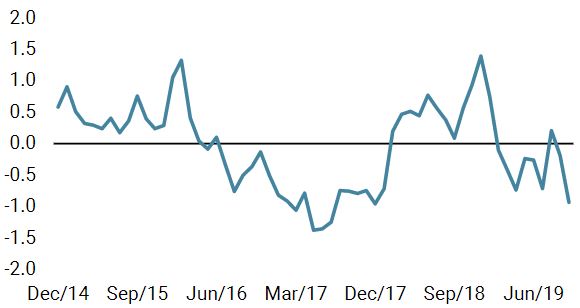

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è rimasto invariato questa settimana, in un contesto in cui sia le economie emergenti sia quelle sviluppate hanno mostrato ulteriori segnali di stabilizzazione.

- Il nostro Nowcaster sull’inflazione mondiale ha subito un’ulteriore flessione questa settimana per tutte le economie.

- Lo stress dei mercati è diminuito, trainato dalla liquidità e dalla volatilità.

Fonti: Unigestion. Bloomberg, al 28 ottobre 2019.

Pursuit of Happiness

Informazioni importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 28 ottobre 2019.