Il mese di giugno è stato finora caratterizzato da una continuazione e da un’accelerazione dei temi osservati ad aprile e a maggio: una situazione macroeconomica in miglioramento e un rapido recupero del sentiment degli investitori. Le notizie dal fronte della pandemia sono sensibilmente migliorate, i dati economici appaiono meno negativi e il passaggio dagli asset ritenuti sicuri a quelli legati alla crescita e all’inflazione registra un’accelerazione. Rispetto alle ultime settimane, il rally appare più ampio e sembra assumere la forma e la dinamica di una ripresa più tradizionale trainata da un clima “risk on”, con performance brillanti della maggior parte degli asset rischiosi a scapito degli attivi di copertura.“Rally Round” – Anthony B, 2001

Rally Round

Gli economisti prevedono che il 2020 sarà un anno di recessione, con una forte contrazione dell’economia mondiale. Il rapporto WEO dell’FMI di aprile 2020 indica una crescita del PIL globale del -3% per quest’anno, con disparità significative: la contrazione dovrebbe raggiungere il -5,9% negli Stati Uniti, il -9,1% in Italia, il -7,2% in Francia e il -6,9% in Germania. Tuttavia, vediamo la luce in fondo al tunnel poiché, dal punto di vista dei mercati, la direzione del trend macroeconomico è più importante del suo attuale livello. I diversi indicatori da noi monitorati ci danno motivo di sperare. Innanzitutto, il nostro Newscaster, che trasforma le notizie relative alla crescita economica pubblicate dai media in un indicatore di crescita, riflette un miglioramento ormai da qualche tempo; attualmente il suo indice di diffusione, che misura la percentuale di dati sottostanti in miglioramento, ha raggiunto un livello di circa il 70%. Il nostro Nowcaster sulla crescita mondiale, che fa lo stesso basandosi unicamente sui dati economici, ha iniziato di recente a recuperare terreno sulla scia di questa tendenza al miglioramento: il relativo indice di diffusione ha evidenziato un rapido incremento, passando da livelli inferiori al 30% a circa il 50%. Negli Stati Uniti e nell’Area Euro, la maggior parte dei settori economici sta mostrando analoghi segnali di ripresa. Il rapporto sull’occupazione diffuso venerdì scorso è un perfetto esempio di come il ritmo della ripresa potrebbe sorprendere i mercati: gli economisti si aspettavano 7,5 milioni di occupati in meno negli Stati Uniti, ma l’economia statunitense è riuscita a creare circa 3 milioni di nuovi posti di lavoro. Gli indici delle sorprese economiche mostrano che questo miglioramento si estende ben oltre l’occupazione, ma la maggior parte degli economisti continua a non aspettarsi una ripresa a “V”. È importante ricordare che il ritmo della ripresa riflette la portata senza precedenti della risposta di politica monetaria e fiscale implementata per assicurare una rapida ripartenza dell’attività economica. La scorsa settimana, l’Europa ha compiuto un altro passo in direzione del “supporto alla crescita”, aumentando ulteriormente la spesa europea (più di 750 miliardi di Euro) e il supporto assicurato dalla politica monetaria, con l’annuncio di un ulteriore stanziamento di 600 miliardi di Euro nell’ambito del piano PEPP anti-pandemia da parte della Presidente della BCE Christine Lagarde. Non sorprende quindi che il nostro “Central Bank Heartbeat”– un indicatore che trasforma le dichiarazioni delle banche centrali in una misura dell’accomodamento monetario – continui ad indicare livelli estremamente accomodanti: questo supporto combinato durerà a lungo. Dall’inizio di giugno, i mercati hanno reagito molto positivamente al miglioramento della situazione di crescita, con un recupero significativo del sentiment. Nelle ultime settimane, la partecipazione al rally è stata limitata a specifici segmenti degli asset orientati alla crescita: azioni di qualità, titoli tecnologici e credito corporate di alta qualità. Tuttavia, con la conferma della progressiva stabilizzazione della situazione sanitaria, il miglioramento sul fronte macroeconomico e il rinnovato supporto fornito dalle banche centrali, l’esposizione al rischio si è estesa ad altri asset finanziari. I titoli precedentemente penalizzati hanno superato quelli che sono stati favoriti all’inizio della ripresa, e gli attivi ritenuti sicuri hanno registrato la loro peggiore settimana dalla fine di marzo. L’indice MSCI World Value ha messo a segno una delle migliori sovraperformance degli ultimi anni rispetto all’MSCI World Growth, con guadagni rispettivamente dell’8% e del 3,2%. Nell’ultima settimana l’Euro Stoxx 50 ha registrato un balzo del 10%, così come il contratto future sul petrolio con scadenza più vicina: entrambi sono stati spinti al rialzo dall’effetto combinato del miglioramento della domanda (sulla scia della ripresa dell’attività economica globale) e dell’offerta (estensione dei tagli della produzione). Sul mercato del credito, l’high yield statunitense ha generato una performance del 5,7%, a fronte di “solo” il 3,1% per l’S&P 500, sulla scia dell’aumento dei prezzi dell’energia e del minore rischio di default atteso. Sul fronte valutario, le valute con beta elevato hanno continuato a beneficiare dell’interesse degli investitori, specialmente nei mercati emergenti, e sono state spinte al rialzo dalla chiusura di precedenti posizioni short da parte delle strategie sistematiche, mentre il Dollaro statunitense, lo Yen giapponese e il Franco svizzero hanno subito vendite sostanziali. I titoli di Stato hanno ceduto l’1% a livello globale, e nel corso della settimana i rendimenti decennali sono aumentati di 20 punti base nella maggior parte delle principali economie. Gli inflation breakeven hanno continuato a guadagnare terreno, riflettendo una rivalutazione delle aspettative sulla crescita e sui premi di inflazione. Si tratta di un cambiamento significativo rispetto alla prima fase del rally, quando i timori di recessione sono rimasti ancorati negli asset difensivi. La riunione del FOMC di questa settimana potrebbe essere un driver importante del sentiment degli investitori. L’attenzione si concentrerà in particolare su eventuali cambiamenti delle misure di politica monetaria non convenzionale e sulle previsioni economiche. Le ultime dichiarazioni dei membri della Fed segnalano la necessità di una maggiore chiarezza in termini di forward guidance, anche se la banca centrale potrebbe attendere fino a settembre per fornire indicazioni prospettiche più chiare, lasciando al mercato il tempo per comprendere pienamente gli effetti della pandemia di COVID-19 sull’economia reale. Restiamo convinti che la Fed sia pronta a fare di più se necessario, in ogni momento, per evitare qualsiasi delusione a Wall Street e all’economia reale. Un posizionamento dinamico adeguato cambia in funzione della forma assunta dalla ripresa. A nostro avviso, ci sono margini per un’ulteriore inversione delle diverse rotazioni osservate sopra e sotto la superficie. Una view positiva sulla ripresa richiede un maggiore orientamento verso gli asset legati alla crescita, una riduzione delle esposizioni corte alle attività reali e un ridimensionamento delle posizioni difensive, come quelle sui titoli di Stato. In effetti, le obbligazioni governative stanno perdendo progressivamente il favore degli investitori, con disinvestimenti sempre più rapidi da parte delle strategie sistematiche e trend following. Ciò potrebbe rappresentare un rischio per le strategie diversificate nel prossimo futuro, nonostante gli acquisti delle banche centrali. Inoltre, una significativa rivalutazione dei tassi spingerebbe decisamente al rialzo le valutazioni azionarie e minerebbe l’attuale forza del rally. Infine, considerando che la volatilità è crollata ai minimi da inizio febbraio, trainando al ribasso il costo delle coperture, crediamo che sia il momento giusto per monetizzare le strutture opzionali al rialzo, che hanno contribuito a migliorare sensibilmente la partecipazione al rally, e di implementare una protezione convessa per attutire l’impatto di potenziali inversioni del sentiment nel breve periodo. Nel contesto di continuo miglioramento del quadro macroeconomico e del sentiment, la nostra asset allocation dinamica si sta orientando maggiormente verso delle esposizioni agli asset legati alla crescita. Gli asset di copertura, come i titoli di Stato, sono stati ridotti, ed ora le azioni e il credito corporate rappresentano i nostri principali sovrappesi. I sottopesi sulle attività reali sono stati sostanzialmente ridimensionati alla luce della rivalutazione delle aspettative di inflazione. Poiché il rischio è aumentato in termini di esposizione al mercato globale, la convessità al rialzo nei titoli azionari è stata monetizzata e trasformata in strategie su opzioni difensive volte ad attenuare l’impatto di un potenziale aumento del rischio politico o di un calo della propensione al rischio.Quali sono le prospettive?

Segnali crescenti di una ripresa

Il sentiment si trasforma in propensione al rischio a livello globale

Adattare il posizionamento all’evoluzione del contesto

Comportamento Della Strategia

Nowcaster Unigestion

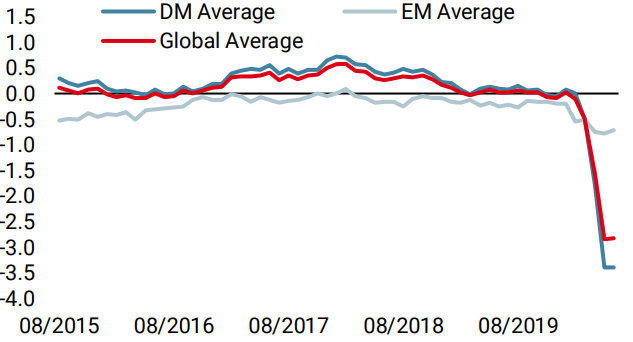

Nowcaster Crescita mondiale

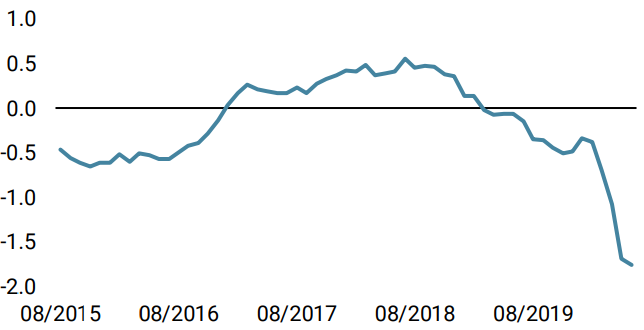

Nowcaster Stress dei mercati

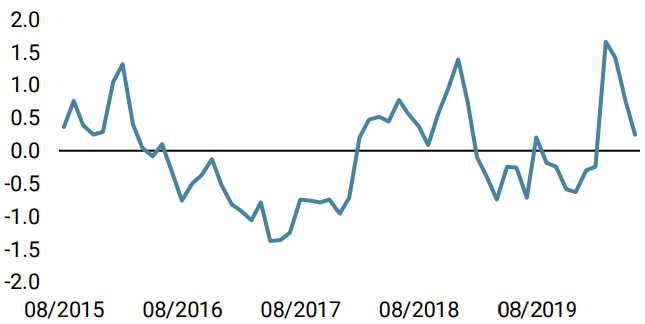

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è rimasto stabile la scorsa settimana, sulla scia dei segnali di miglioramento nelle economie emergenti e negli Stati Uniti. I nostri indicatori riflettono crescenti segnali di stabilizzazione.

- Anche il nostro Nowcaster sull’inflazione mondiale si sta stabilizzando sulla scia dell’indicatore sulla crescita, trainato in particolare dagli Stati Uniti.

- Il nostro Nowcaster sullo stress dei mercati è diminuito la scorsa settimana, parallelamente alla contrazione degli spread di credito e al miglioramento delle condizioni di liquidità.

Fonti: Unigestion. Bloomberg, all’8 giugno 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.