Nelle prime due settimane del nuovo anno, i mercati azionari globali hanno mantenuto una dinamica rialzista. La firma della “fase uno” dell’intesa commerciale tra Stati Uniti e Cina ha fornito un’ulteriore spinta ai mercati, anche se ampiamente scontata e sebbene l’accordo contenga alcune disposizioni che la Cina potrebbe avere difficoltà a rispettare. La forza del rally degli ultimi mesi ricorda ad alcuni osservatori gennaio 2018, inducendo a chiedersi se l’attuale fase rialzista possa proseguire o se invece i mercati si stiano preparando a un nuovo crollo. Si tratta di interrogativi importanti per gli investitori, perché questo non è certo il momento di abbassare la guardia. Dal nostro punto di vista, le analogie con l’inizio del 2018 sono piuttosto deboli in questa fase, e le condizioni sembrano segnalare un ulteriore potenziale di rialzo. Restiamo comunque vigili, poiché spesso questi rally creano essi stessi le premesse per la loro successiva inversione. In termini di rendimento totale, l’indice MSCI All Country si è apprezzato del 2,5% da inizio anno, in quanto sia i mercati azionari sviluppati (+2,5%) sia quelli emergenti (+2,9%) beneficiano del sentiment positivo degli investitori. Le azioni statunitensi hanno continuato a brillare, con un guadagno del 3,1% per l’indice S&P 500 e del 5,1% per il Nasdaq 100. Gli asset orientati alla crescita hanno ricevuto una spinta ulteriore dalla firma dell’accordo di “fase uno” da parte del Presidente Trump e del Vicepremier cinese Liu, uno sviluppo ampiamente previsto dai mercati ma certamente non garantito. Tra le disposizioni dell’accordo, la Cina ha acconsentito ad acquistare beni e servizi statunitensi aggiuntivi per 200 miliardi di Dollari nei prossimi due anni, più del doppio degli acquisti totali del paese prima della guerra commerciale (186 miliardi di Dollari nel 2017). Pur avendo ridotto o eliminato alcuni dazi, gli Stati Uniti continueranno a prelevare una tassa del 25% su 250 miliardi di Dollari di importazioni cinesi, senza dubbio un’utile moneta di scambio per i futuri negoziati. Gli ulteriori progressi delle trattative e il raggiungimento di una potenziale “fase due” dell’accordo dipenderanno in larga misura dal rispetto da parte di Pechino dell’impegno di aumentare le importazioni statunitensi e di proteggere la proprietà intellettuale. Poiché questo innesco rialzista è ormai alle spalle, alcuni investitori stanno naturalmente facendo il punto della situazione, e la sensazione è quella di un déjà-vu: un rally nel quarto trimestre a coronamento di una performance annuale straordinaria, che prosegue nel mese di gennaio grazie al sentiment positivo generalizzato e nonostante un’espansione senescente. Dal nostro punto di vista, l’ondata di vendite di febbraio 2018 è stata preceduta da una serie di segnali preoccupanti. A fine gennaio, queste condizioni ci avevano indotto a ridurre il rischio di portafoglio e l’esposizione ai mercati azionari. Oggi, escludendo i livelli di valutazione e i TED spread elevati ma stabili, molti di questi segnali sono assenti: le banche centrali non sembrano inclini ad inasprire la politica monetaria dopo i tre tagli dei tassi di interesse effettuati dalla Fed lo scorso anno, a fronte di tre rialzi dei tassi nei 12 mesi precedenti febbraio 2018. Inoltre, il VIX è sceso da 14 punti a fine 2019 a 12 punti, il rally azionario è stato solido ma non ha infranto la nostra soglia di inversione e il posizionamento degli investitori non sembra riflettere un’esposizione eccessiva.“Remember Me” – Miguel featuring Natalia Lafourcade, 2017

Quali sono le prospettive?

Ritorno al 2018? Non ancora

In questo contesto, è probabile che nel breve periodo l’attenzione degli investitori si concentri sull’imminente stagione di pubblicazione dei risultati societari, che si svolgerà nelle prossime settimane. Le aspettative contenute riguardo agli utili del quarto trimestre 2019, basate sulla contrazione dei ricavi e su margini modesti, sono terreno fertile per potenziali sorprese positive e per un rialzo dei prezzi azionari. Se le società riusciranno ad approfittare dell’attenuazione del rischio di una guerra commerciale – con un recupero dei margini per le aziende statunitensi dopo il superamento del picco dei dazi e grazie alla ripresa del commercio globale per le imprese europee – gli investitori avranno un valido motivo per rivedere al rialzo le loro aspettative. Continueremo a cercare segnali di ripresa degli investimenti delle imprese, poiché l’attenuazione dell’incertezza potrebbe incentivare le società ad impiegare la liquidità per finanziare nuovi investimenti, invece di distribuirla agli azionisti. Una solida ripresa delle spese in conto capitale imprimerebbe slancio all’economia globale, contribuendo a rafforzare il momentum di crescita positivo osservato di recente. Confermiamo quindi il nostro giudizio positivo sulle azioni, coprendo questa view con un sottopeso sul mercato del credito, dove le valutazioni elevate e il posizionamento sostanziale degli investitori sembrano segnalare un rischio di ribasso. Continueremo a monitorare anche il rischio politico negli Stati Uniti. La nomina di un candidato presidenziale progressista da parte del Partito Democratico (ad esempio Bernie Sanders o Elizabeth Warren) comporterebbe una sfida significativa per il mercato azionario statunitense, poiché gli investitori sarebbero indotti a rivedere le aspettative in termini di redditività delle società statunitensi. Infine, stiamo prestando attenzione ad eventuali cambiamenti di tono delle comunicazioni delle banche centrali, poiché delle indicazioni prospettiche più restrittive ci ricorderebbero indubbiamente gennaio 2018. Le nostre previsioni a medio termine rimangono positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso dei metalli preziosi. Il rischio di eventi estremi è diminuito. Stiamo usando strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato.L’imminente stagione degli utili potrebbe favorire ulteriori rialzi

Comportamento Della Strategia

Nowcaster Unigestion

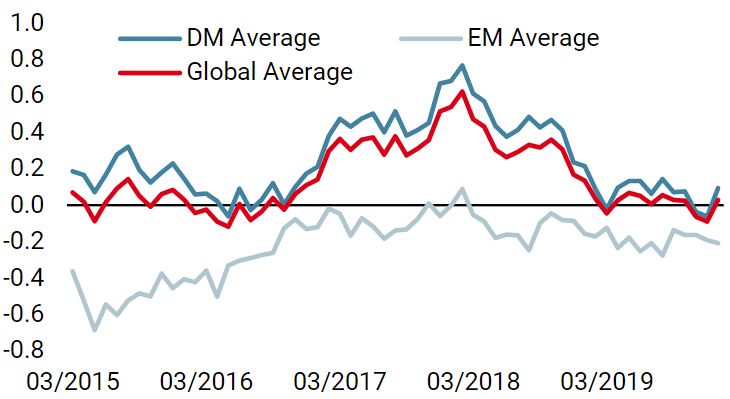

Nowcaster Crescita mondiale

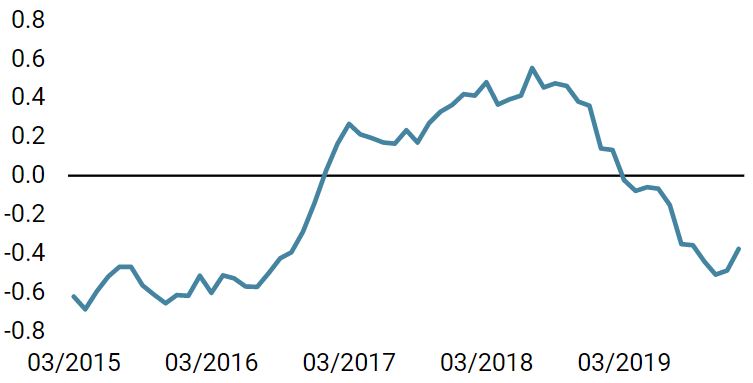

Nowcaster Stress dei mercati

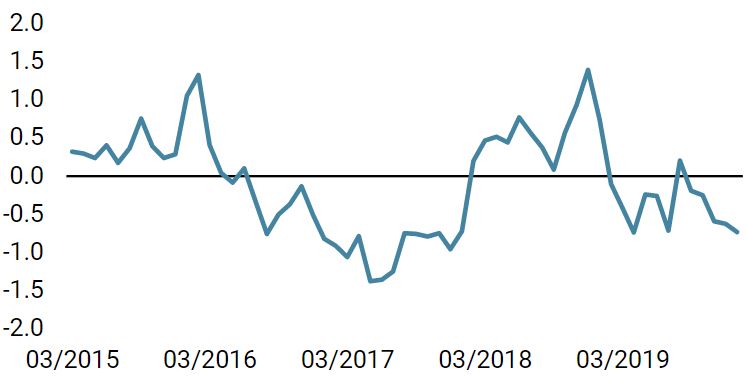

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale sta inviando un segnale più positivo, con una buona tenuta dell’economia statunitense ed oltre il 50% dei dati globali in miglioramento.

- Il nostro Nowcaster sull’inflazione mondiale è aumentato la scorsa settimana, trainato principalmente dall’aumento dell’inflazione dei fattori produttivi e dal lato dell’offerta.

- Lo stress dei mercati si è mantenuto stabilmente su livelli contenuti per tutta la settimana.

Fonti: Unigestion, Bloomberg, al 20 gennaio 2020.

Remember Me

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 13 gennaio 2020.