La classe di attivo che ha finora attirato l’attenzione degli investitori quest’anno è stata quella dei titoli di Stato, poiché i rendimenti si muovono dopo mesi di sonno. Il tema della reflazione e dell’inflazione è stato al centro dell’attenzione e sono riemersi i timori di un aumento dei tassi d’interesse. La combinazione senza precedenti di stimoli fiscali e monetari prolungati con forti prospettive di ripresa della crescita punta a rendimenti sovrani più elevati con potenziali implicazioni per altre classi di attivi. Qual è la traiettoria e le conseguenze dell’aumento dei tassi sui mercati finanziari e gli investitori hanno ragione di essere preoccupati?

Rise Up

Quali sono le prospettive?

Il contesto macro dovrebbe portare a rendimenti più elevati …

I rendimenti dei titoli di Stato sono calati drasticamente nel 2020 a seguito del macro shock globale derivante dalla crisi Covid-19 e dalla paralisi dell’economia globale. La domanda di rifugi sicuri ha pesato sui tassi a lungo termine, mentre l’azione della banca centrale ha spinto i tassi a breve termine verso il basso o sotto lo zero nella maggior parte dei principali paesi sviluppati. I rendimenti delle obbligazioni decennali statunitensi e tedesche sono scesi rispettivamente di 130 e 70 bps. Ciò ha rispecchiato l’attenuazione delle aspettative di crescita e di inflazione, poiché l’incertezza sulla durata della pandemia e sul suo impatto è aumentata.

Con la guarigione dell’economia e la ripresa della maggior parte degli attivi, grazie al miglioramento delle prospettive di guadagno, ai disavanzi e all’attività in generale, si è verificato un forte scollamento tra il prezzo della ripresa economica per gli attivi a rischio e i titoli di Stato. Le aspettative di inflazione sono aumentate, portando i rendimenti nominali a livelli pari o superiori a quelli pre-crisi, ma i rendimenti nominali non hanno avuto seguito e i rendimenti reali sono sprofondati in territori negativi per la prima volta dal 2012 negli Stati Uniti e in territori inesplorati in Europa.

Il premio alla crescita sta ora iniziando ad apparire nei prezzi dei titoli di Stato e rappresenta circa la metà dell’aumento dei rendimenti di quest’anno, con una ripresa dei tassi reali. La nostra opinione è che questa tendenza dovrebbe continuare nel 2021, ma rimanere limitata. Il nostro scenario centrale all’inizio dell’anno prevedeva che i rendimenti americani a 10 anni raggiungessero un intervallo compreso tra l’1,25% e l’1,5%, 50bps in più rispetto alla fine del 2020. A nostro avviso, qualsiasi ulteriore aumento sarà limitato dalla volontà della banca centrale di tenere sotto controllo i tassi a lungo termine (per evitare che i costi di finanziamento del debito diventino troppo onerosi) e il rinnovato interesse degli investitori per la classe di attività come carry diventa di nuovo un attraente rifugio.

Attualmente, il carry totale delle obbligazioni statunitensi a 10 anni è salito al 2,3%, un valore superiore a quello che gli investitori potrebbero guadagnare con un credito investment grade nella seconda metà dello scorso anno. Lo spread tra gli Stati Uniti e il resto delle economie sviluppate, dove la pressione sui rendimenti rimane più contenuta, è diventato interessante, il che potrebbe a sua volta essere positivo per il dollaro USA e ridurre l’inflazione importata. Inoltre, la recente mossa ha contribuito a ridurre le posizioni estremamente lunghe che strategie sistematiche come quelle dei trend followers hanno mantenuto fino alla fine dello scorso anno. Tuttavia, poiché c’è ancora spazio per un aumento dei tassi, gli investitori dovrebbero preoccuparsi delle potenziali implicazioni per le altre classi di attività?

… ma l’impatto dovrebbe rimanere limitato

Storicamente, l’aumento dei rendimenti non ha necessariamente portato a perdite in altre classi di attivi più rischiose. Intuitivamente, i tassi di interesse più elevati sono una conseguenza del miglioramento del contesto macroeconomico. Nonostante l’aumento dei costi di finanziamento, gli aumenti dei rendimenti indotti dalla crescita sono un ambiente favorevole sia per le azioni che per il credito, poiché le aspettative di guadagno migliorano e il rischio di insolvenza si sposta verso il basso.

Negli ultimi 20 anni, a un’impennata dei rendimenti a 10 anni pari o superiore a 50 punti percentuali sono seguiti rendimenti superiori alla media degli attivi legati alla crescita. Dal 2000, la performance media dell’S&P 500 nei sei mesi successivi a tale aumento dei rendimenti è stata positiva, con un aumento del 4,5% e superiore alla media semestrale del 3,8%. In termini di frequenza, negli ultimi 20 anni, solo due su sette significativi rialzi dei tassi a lungo termine portano a rendimenti negativi: nel 2002 con lo scoppio della Bolla Dotcom e nel 2011 durante la crisi del debito sovrano.

Probabilmente, non è solo l’entità, ma anche il ritmo dell’aumento del rialzo che conta, così come il livello assoluto dei tassi. Empiricamente, nessuno di questi due altri due fattori influisce negativamente sui rendimenti futuri attesi. Ciò che conta, tuttavia, è il percorso dei tassi a breve termine, controllato dalle banche centrali piuttosto che dagli operatori di mercato. Su questo fronte, la retorica delle principali banche centrali è stata abbastanza chiara da fornire visibilità per due anni a venire, e l’aumento dei rendimenti attesi molto probabilmente si concretizzerà in una normalizzazione delle curve dei rendimenti, a beneficio di alcuni settori, come l’industria finanziaria. La questione del controllo delle curve dei rendimenti è stata discussa dalla Fed e dalla BCE, ed è già in atto in Giappone. A meno che non si verifichi un significativo superamento dell’inflazione realizzata al di sopra degli obiettivi della banca centrale per un periodo di tempo prolungato, viene concesso un accomodamento e un lift-off dei tassi è fuori discussione.

I rischi sono altrove

Come accennato nella nostra precedente pubblicazione, il tema della reflazione ha guadagnato terreno nelle ultime settimane e solleva interrogativi sulla continuazione del rally osservato nella seconda parte del 2020. Sì, le curve dei rendimenti a lungo termine sono destinate a normalizzarsi, ma l’aumento dovrebbe rimanere limitato e l’impatto sugli altri asset sarà probabilmente da neutro a positivo.

Tuttavia, riteniamo che altri rischi potrebbero materializzarsi temporaneamente, influenzando soprattutto il sentiment. Ci sembra che la scala dell’ultima tappa del rally si stia avvicinando a livelli di esuberanza. Buone notizie sul fronte della salute, la campagna di vaccini e lo stimolo fiscale hanno spinto le aspettative di guadagno del 2021 e la compressione del credito diffuso in territorio “a prezzo di perfezione”. La stagione dei guadagni del quarto trimestre inizierà presto e lo spazio per le delusioni è aumentato, dato che quest’anno è già prevista una crescita dei profitti del 20%+ per il MSCI World, e più del 30% in Europa. Le valutazioni si stanno allungando, con la maggior parte dei principali mercati azionari nel primo decile, se non nel percentile, in termini di costi e di afflussi sostenuti fino alla fine del 2020 o all’inizio di quest’anno. Nel credito, la compressione degli spread fino ai livelli pre-crisi riflette un miglioramento fondamentale ed è un’altra area in cui il tema della reflazione è stato forte. Anche se la norma prevede una correlazione negativa tra spread e tassi, il prezzo attuale del credito potrebbe attenuare questa relazione e la risposta degli spread ai futuri aumenti dei rendimenti potrebbe diventare più attenuata.

In breve, il sentiment e le valutazioni sono gli elementi a rischio ora che il miglioramento dei macro fondamentali è stato scontato dalla comunità degli investitori. I due principali rischi visibili per la propensione al rischio nel breve periodo sono una possibile delusione per l’entità degli stimoli fiscali negli Stati Uniti e la campagna di vaccinazione al di sotto delle aspettative, nonché l’aumento dei dubbi sull’efficacia del vaccino o sulle vittime, come sembra essere il caso in Norvegia.

Pertanto, nonostante la mancanza di grandi preoccupazioni riguardo all’impatto dell’aumento dei rendimenti sulle altre attività finanziarie, la nostra inclinazione positiva verso i premi di rischio orientati alla crescita è stata temporaneamente ridotta, tenendo in considerazione lo squilibrio nella ricompensa del rischio per queste attività in quanto le valutazioni si allungano e il sentimento mostra i primi segni di compiacimento.

Comportamento Della Strategia

Il sentiment estremo e le valutazioni allungate stanno aumentando la fragilità del mercato nel breve periodo, portandoci a ridurre la sovraponderazione degli asset legati alla crescita.

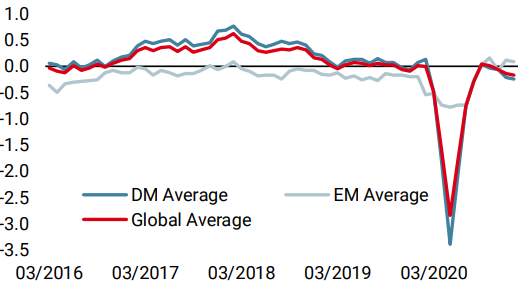

Nowcaster Unigestion

Nowcaster Crescita mondiale

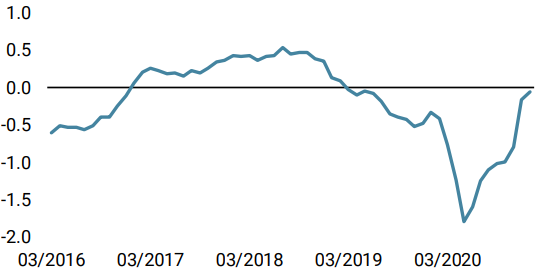

Nowcaster Stress dei mercati

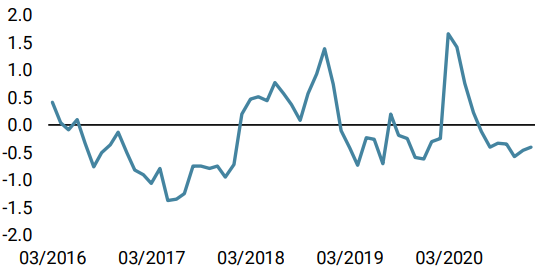

Nowcaster Inflazione mondiale

Variazione settimanale

- La scorsa settimana il nostro World Growth Nowcaster è diminuito, soprattutto perché i dati statunitensi hanno mostrato una decelerazione coerente con la recente volatilità dei dati.

- Il nostro World Inflation Nowcaster è rimasto invariato la scorsa settimana. Il rischio di inflazione rimane elevato.

- Il nostro Market Stress Nowcaster è aumentato la scorsa settimana, ma non quanto la volatilità del mercato suggerirebbe. Il rischio di stress di mercato rimane basso per ora.

Fonti: Unigestion. Bloomberg, al 18 gennaio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.