In settembre la ripresa dei mercati, iniziata cinque mesi prima, ha perso slancio. In assenza di elementi significativi in grado di innescare ulteriori rialzi, gli investitori sembrano avere colto l’opportunità per rivedere le proprie esposizioni alla luce dei rischi che si profilano all’orizzonte. Altrettanto importante è il fatto che i diversificatori o le coperture a cui ricorrono abitualmente i portafogli multi-asset non hanno fornito rendimenti positivi sufficienti a compensare le perdite subite dagli asset orientati alla crescita. Pur continuando a credere che l’attuale contesto resti favorevole a questi attivi, riteniamo anche che il percorso sarà accidentato e che sia essenziale identificare gli asset che possono fornire una reale diversificazione in questi tempi straordinari.

Sad Sad City

Quali sono le prospettive?

Il rally si prende una pausa…

Nel corso di settembre i mercati azionari globali hanno ceduto parte dei recenti guadagni: l’indice MSCI World ha chiuso il mese con una perdita del 3,5%, mentre l’MSCI Emerging Markets ha fatto leggermente meglio, cedendo solamente l’1,6%. Il Nasdaq 100 è stato particolarmente penalizzato dall’ondata di vendite, arrivando a perdere fino al 10,5% prima di registrare un netto recupero e chiudere il mese in ribasso del 5,7%. Le azioni europee hanno invece mostrato una migliore tenuta: l’Euro Stoxx 50 ha ceduto il 2,5%, l’indice SMI ha chiuso il mese su livelli invariati e il FTSE 100 ha guadagnato lo 0,2% (ma l’indebolimento della Sterlina ha rappresentato un fattore favorevole nella prima metà del mese, data l’esposizione dell’indice ai ricavi in valuta estera).

Le azioni sono state il punto focale iniziale, ma nel corso del mese il sentiment negativo ha penalizzato altri asset orientati alla crescita, conducendo ad una perdita dell’1,1% per l’indice Barclays US High Yield. Le obbligazioni corporate globali hanno fatto leggermente meglio, e l’indice Barclays Global Aggregate Corporate ha contenuto il ribasso allo 0,3% (coperto in USD). Le aspettative di inflazione sono diminuite, seppure in misura modesta, ma le commodity cicliche sono state particolarmente penalizzate: l’indice Bloomberg Energy ha ceduto il 9,7%, e l’Industrial Metals ha subito una flessione del 3%. Nonostante questi movimenti di mercato, gli asset “rifugio” hanno sottoperformato rispetto al loro comportamento abituale: l’indice Barclays Global Aggregate Treasuries ha generato un rendimento dello 0,5%, mentre il Bloomberg Precious Metals ha ceduto il 7,7%. Dopo avere raggiunto un picco a 33,6, l’indice VIX ha chiuso settembre su livelli sostanzialmente invariati a quota 26,4, rendendo difficile approfittare di una posizione lunga sulla volatilità nel corso del mese.

… anche se il rischio di un’inversione appare limitato

A questi livelli, i movimenti di mercato non sembrano indicare un cambiamento significativo delle aspettative di crescita o una rotazione sostanziale nei mercati azionari. Le previsioni degli analisti sulla crescita degli utili societari sono rimaste ampiamente stabili, ed anche la nostra previsione di crescita degli utili implicita nel mercato non si è deteriorata in misura significativa. Piuttosto, questi movimenti di mercato sembrano essere determinati da una combinazione tra posizionamenti estremi (specialmente sui titoli che di recente hanno sovraperformato/società tecnologiche statunitensi), valutazioni elevate, messaggi contrastanti da parte della Fed e fattori tecnici di mercato (short gamma, chiusura di posizioni lunghe senza precedenti su call su titoli tecnologici e riduzione dell’esposizione dei fondi CTA dopo l’iniziale correzione di mercato). Inoltre, anche se nel corso del mese la correzione è stata più ampia per i titoli che di recente hanno sovraperformato rispetto a quelli che hanno sottoperformato, la differenza è stata minima: l’indice MSCI World Momentum ha ceduto il 3,2%, a fronte di una perdita del 2,6% per l’indice Quality. Allo stesso tempo, l’indice MSCI World Value ha ceduto il 3,2%, il suo corrispondente equiponderato il 2,4% e l’indice Minimum Volatility l’1,7%. La dispersione non è ancora sufficientemente significativa da indicare che gli investitori stanno abbandonando le azioni growth/titoli che hanno sovraperformato a favore delle azioni value/titoli in ritardo.

“Quello che abbiamo qui è un fallimento…” della diversificazione

Dal nostro punto di vista, un’importante lezione da apprendere dal mese di settembre è che le abituali correlazioni fra asset class su cui fanno affidamento i gestori multi-asset saranno messe in discussione nel prossimo futuro. In un contesto in cui i governi hanno rafforzato significativamente la spesa pubblica e le banche centrali hanno messo in campo una serie di misure per assicurare che questa spesa possa essere finanziata a basso costo, non possiamo aspettarci che i titoli di Stato forniscano una fonte di rendimento diversificata per ridurre il rischio azionario in un portafoglio multi-asset. Finché la pandemia non sarà alle spalle, prevediamo che i rendimenti tenderanno ad oscillare entro un range piuttosto ristretto, indipendentemente dall’andamento dei mercati azionari, in modo simile a come hanno fatto durante la Seconda Guerra Mondiale. Pur temendo che sarebbe arrivato un momento in cui i bassi rendimenti e la crescita anemica avrebbero spinto la politica fiscale e monetaria a coordinare e finanziare la spesa, non ci aspettavamo che sarebbe giunto così rapidamente.

Nel breve termine, il livello elevato ma stabile del VIX comporterà anche una sfida per gli investitori che intendono coprire la propria esposizione azionaria con posizioni lunghe sui future sul VIX. Considerando che i contratti di ottobre, novembre e dicembre sono tutti attorno a 32, gli investitori si aspettano movimenti giornalieri dei mercati azionari di oltre il 2% per i prossimi mesi. Sebbene queste oscillazioni non siano rare, occorrerebbe una correzione sostanziale per rendere interessante l’attuale livello dei prezzi.

Beati i monocoli in terra di ciechi

Nell’attuale contesto di bassi rendimenti e volatilità elevata, le valute rappresentano a nostro avviso una fonte fondamentale di diversificazione dei rendimenti. Da un punto di vista strategico, la sistematica monetizzazione dei premi di valore incorporati nelle valute dovrebbe fornire un flusso di rendimenti decorrelati. In effetti, l’indice Barclays G10 FX Value ha guadagnato l’1,1% a settembre, e l’8,2% da inizio anno. Da un punto di vista tattico, le valute possono fornire un’utile fonte di alpha. Come abbiamo spiegato la scorsa settimana, il Dollaro statunitense è in una situazione particolarmente interessante, in quanto esposto a fattori a breve termine positivi ma a fattori a lungo termine negativi. In effetti, la correzione di mercato di settembre ha sostenuto la valuta statunitense, che si è apprezzata nei confronti di quasi tutte le altre valute dei mercati sviluppati (ad esclusione dello Yen giapponese). Tuttavia, ha perso terreno contro le valute dei mercati emergenti, cedendo l’1,1% contro il Rand sudafricano, lo 0,9% contro lo Yuan cinese, l’1,3% contro il Dollaro taiwanese e l’1,5% contro il Won coreano. Le argomentazioni a favore delle valute asiatiche contro il Dollaro statunitense sono particolarmente solide. La combinazione tra i rendimenti reali negativi negli Stati Uniti, i saldi attivi delle partite correnti in alcuni paesi e gli impatti diretti e indiretti della solida ripresa economica cinese sul resto della regione dovrebbe supportare un ampio paniere di valute asiatiche contro il biglietto verde.

Comportamento Della Strategia

Alla luce del contesto macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.

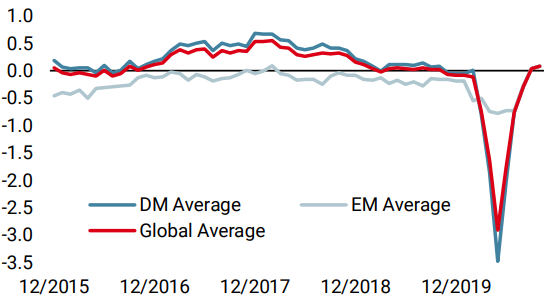

Nowcaster Unigestion

Nowcaster Crescita mondiale

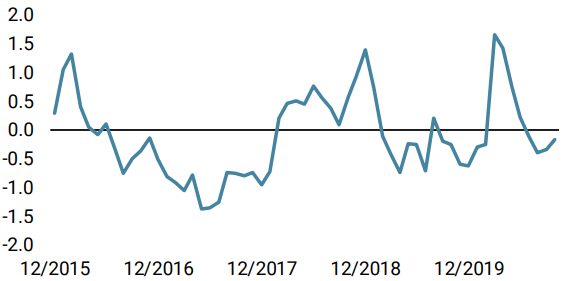

Nowcaster Stress dei mercati

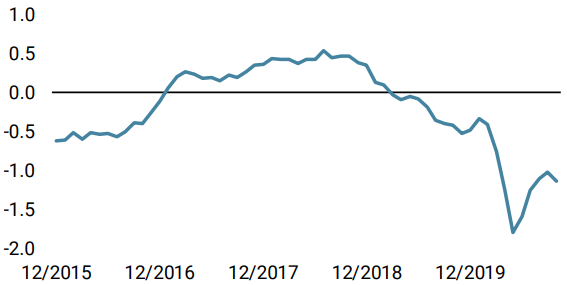

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato un incremento la scorsa settimana, a cui ha contribuito una serie di dati giapponesi particolarmente positivi, mentre la maggior parte dei paesi mostra segnali di normalizzazione. Il nostro Nowcaster sulla crescita mondiale è ora in territorio positivo.

- Il nostro Nowcaster sull’inflazione mondiale ha subito un lieve calo la scorsa settimana, principalmente sulla scia della flessione dei dati statunitensi. Nel complesso, il rischio di sorprese a livello di inflazione è estremamente basso.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati è rimasto stabile nonostante un periodo volatile. La liquidità è migliorata, mentre la volatilità e gli spread sono rimasti più elevati.

Fonti: Unigestion. Bloomberg, al 5 ottobre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.