L’equilibrio tra elementi positivi e negativi nelle tre dimensioni del nostro processo di asset allocation dinamica è migliorato. Il quadro macroeconomico è disastroso, con il crollo di molti dati economici ben oltre le deviazioni standard storiche, ma la risposta delle banche centrali e dei governi volta a mitigare significativamente l’impatto dello shock è stata massiccia. Il sentiment era fragile, ma ha registrato un miglioramento sulla scia di una normalizzazione della situazione di liquidità. La volatilità, sia implicita che realizzata, è diminuita significativamente in molti mercati. Le valutazioni erano basse, ma ora hanno recuperato metà del terreno perso dall’inizio della crisi. Questa normalizzazione permette a molti di riprendere fiato, ma la stagione degli utili sarà fondamentale per decidere se gli attuali livelli di valutazione siano corretti. Il migliore equilibrio tra contesto macroeconomico, sentiment e valutazioni giustifica il passaggio a un’asset allocation dinamica più neutrale nell’ambito dei nostri portafogli. Ecco perché.“Shake It Off” – Taylor Swift, 2014

Shake It Off

Se c’è una convinzione che abbiamo mantenuto nelle ultime due settimane, è quella nella nostra comprensione della situazione macroeconomica. Analizzando i dati economici cinesi, statunitensi e dell’Eurozona, la situazione appare chiara. Dall’adozione delle misure di lockdown, l’indagine relativa alle aspettative sulla produzione cinese ha subito un crollo senza precedenti, seguito da vicino dal deterioramento dei sondaggi relativi ai consumi e delle serie di hard data. Secondo le stime di questa settimana, il PIL cinese ha subito una flessione del 9,8% (non annualizzata) nel primo trimestre, ben superiore a qualsiasi altra contrazione precedente. All’inizio dell’epidemia, il problema era grave ma circoscritto alla Cina. Tuttavia, quando il coronavirus ha cominciato a diffondersi ai maggiori partner commerciali del paese, è apparso subito improbabile che i dati macroeconomici cinesi potessero rimanere indenni. Il 38% del PIL cinese è rappresentato dalle esportazioni verso il resto del mondo: il 17% verso gli Stati Uniti, il 15% verso l’Europa e il 5% verso il Giappone. I dati macroeconomici che stiamo raccogliendo per ciascuno di questi partner commerciali evidenziano una forte contrazione, la cui ampiezza deve ancora essere quantificata. I nostri Nowcaster sulla crescita sono calcolati in termini di z-score, vale a dire che la loro scala è misurata in termini di deviazione standard. Un evento con una deviazione standard inferiore a -1 dovrebbe verificarsi mediamente circa il 15% delle volte; per un evento con una deviazione standard pari a -2, tale percentuale scende al 2% circa. Il nostro Nowcaster sulla crescita statunitense ha raggiunto una deviazione standard di -1,52, mentre quello canadese si attesta a -1,73. I Nowcaster relativi all’Eurozona e alla Cina sono attualmente a quota -0,57 e -0,77. Considerato singolarmente, ognuno di questi dati è un segnale di recessione. Valutati nel loro insieme, delineano un quadro persino peggiore. Nell’arco di tre mesi, siamo passati da un’epidemia limitata alla Cina a una pandemia e a una recessione a livello mondiale. Ma c’è dell’altro. Un paio di settimane fa, solo poche serie di dati evidenziavano livelli estremi (l’indice della Fed di Philadelphia, le richieste di sussidi di disoccupazione negli Stati Uniti, l’indagine IFO sulla fiducia delle imprese tedesche e il PMI cinese). Oggi, il 65% dei dati relativi alle 21 economie da noi monitorate mostra un deterioramento. Sono livelli che in passato sono stati raggiunti globalmente all’inizio del 1990, nel 2001 e a fine 2007, e all’inizio del 2011 in Europa. Questa recessione è rapida ed ha ricadute che devono essere ancora quantificate. Non sorprende che le commodity cicliche siano ancora in difficoltà nonostante i tagli della produzione, con il greggio WTI nell’occhio del ciclone. I governi e le banche centrali sono probabilmente giunti a una conclusione simile, ed hanno deciso di stimolare le rispettive economie e i mercati con pacchetti di una portata mai vista. Il governo statunitense ha approvato un pacchetto di misure di stimolo fiscale pari al 10% del PIL del paese. La Fed ha affermato chiaramente di essere pronta a fare tutto il necessario per mantenere la liquidità dei mercati e limitare il rialzo dei rendimenti dei titoli di Stato. Il bilancio della banca centrale statunitense è aumentato del 65% nell’arco di un mese, con uno spettacolare incremento di 1.300 miliardi di Dollari dei Treasury detenuti e di 200 miliardi di Dollari dei titoli MBS in portafoglio. Fino a questo mese, i 330 miliardi di Dollari dell’aprile 2009 rappresentavano il maggiore aumento del bilancio della Fed. Gli attuali interventi della banca centrale americana sono in linea con la portata dello shock. Il tasso di crescita della massa monetaria M2 negli Stati Uniti riflette l’ampiezza dello stimolo ed è un fattore da non sottovalutare: storicamente, una massa monetaria abbondante ha rappresentato un fattore positivo a medio termine per i mercati. Anche i governi europei e la BCE si stanno impegnando attivamente per limitare lo shock macroeconomico. Il bilancio della BCE è aumentato del 12% tra febbraio e marzo, mentre i governi europei hanno rafforzato i rispettivi programmi. I bilanci della Fed e della BCE hanno raggiunto rispettivamente i 6.000 miliardi di Dollari e i 5.000 miliardi di Euro, che complessivamente sono pari al 13% del PIL mondiale. Numeri che sono destinati ad aumentare, poiché in tutto il mondo i governi avranno bisogno di un contesto di bassi tassi di interesse per un periodo di tempo prolungato. A nostro avviso, ciò potrebbe compensare gran parte dei segnali di recessione emersi nell’ultimo periodo. A marzo il sentiment di mercato ha registrato un sostanziale deterioramento, in linea con la gravità della recessione. Il nostro Nowcaster sullo stress dei mercati ha raggiunto una deviazione standard di +2,3: il nostro indicatore raggiunge valori superiori a tale livello solo l’1% circa delle volte. Tuttavia, questo elemento ha registrato un miglioramento sostanziale, che riflette due fattori significativi. Innanzitutto, il tasso di trasmissione del virus è notevolmente diminuito: dopo avere raggiunto un picco del 15% il 27 marzo, ha infatti registrato una flessione significativa, e si attesta attualmente attorno al 5%. In secondo luogo, le mosse della Fed hanno condotto a un miglioramento della situazione di liquidità. Lo spread tra i tassi sui Treasury e sull’Eurodollaro a tre mesi (TED spread), un tipico indicatore del mercato interbancario, ha raggiunto un picco di 137 punti base il 27 marzo, in concomitanza con la pubblicazione del primo dato apocalittico sulle richieste di sussidi di disoccupazione negli Stati Uniti. Dopo tre tornate di interventi della Fed e il lancio di due programmi mirati alla liquidità, il TED spread è sceso a 105 punti base. A titolo di confronto, questo spread ha raggiunto 102 punti base a dicembre 2007 e 364 punti base ad ottobre 2008; la situazione di liquidità è migliorata, ma resta difficile. Anche il mercato della commercial paper mostra segnali di allentamento delle tensioni in termini di liquidità: la commercial paper a 3 mesi per gli emittenti non finanziari offre un rendimento corrente superiore di 188 punti base ai tassi swap OIS grazie agli interventi della Fed, dopo avere toccato un picco a 386 punti base il 27 marzo. Questo spread ha raggiunto un picco di 606 punti base nella prima settimana di dicembre 2008, poiché all’epoca i programmi di liquidità lanciati dalla Fed erano maggiormente focalizzati sulle istituzioni finanziarie. Per il momento, non abbiamo ancora raggiunto livelli analoghi: le condizioni di liquidità si sono notevolmente deteriorate, ma sono ora in miglioramento. In questo contesto, anche la volatilità e il posizionamento sono migliorati. Come abbiamo spiegato la scorsa settimana, la volatilità dei mercati azionari e del credito è diminuita parallelamente al calo degli spread di liquidità. È interessante il fatto che sia la volatilità implicita (che riflette l’ampiezza della domanda di assicurazione) sia la volatilità realizzata (che riflette il panico fra gli operatori di mercato) sono migliorate ovunque. In linea con tale miglioramento, l’aumento dello skew implicito nelle opzioni azionarie si è dimezzato. Ciò si riflette nel posizionamento di portafoglio di molti investitori. Il beta azionario medio di una vasta gamma di fondi multi asset si attestava attorno a 0,34 all’inizio dell’ultima settimana di febbraio, ma è ora sceso a 0,18. L’andamento del beta – un indicatore necessariamente retrospettivo – non evidenzia più un calo dalla seconda settimana di aprile, pur non mostrando particolari segnali di aumento. Ciò corrobora la nostra analisi del posizionamento di mercato: l’attuale rally ha avuto luogo con volumi e livelli di liquidità insolitamente bassi. Tuttavia, la situazione in termini di posizionamento ha smesso di deteriorarsi. Potremmo riassumere l’andamento dei dati sul sentiment da noi monitorati come segue: il sentiment era negativo, poi la Fed è intervenuta ed ora è decisamente migliore, pur non essendo perfetto. La stagione degli utili sarà fondamentale per capire se il mercato possa “voltare pagina” definitivamente. Sulla scia del miglioramento del sentiment, i mercati azionari e del credito hanno guadagnato terreno, mettendo a segno solidi rendimenti. Molti si sono chiesti se questo sia un “rally da mercato ribassista”. Ecco la nostra opinione. I rapporti P/E (trailing) si stanno avvicinando a livelli più neutrali, sulla scia del miglioramento della componente “P”. Nel caso dell’S&P 500, il P/E trailing è lievemente superiore a 20 (in discesa rispetto a 28), mentre il P/E di Shiller corretto per il ciclo è sceso da 33 a 25. Entrambi gli indicatori non segnalano una recessione. L’imminente stagione degli utili dovrebbe aiutare a valutare la correttezza di questi dati: se la componente “E” dovesse perdere terreno, i P/E attesi aumenteranno, rendendo le azioni non più convenienti. Gli analisti prevedono attualmente una contrazione degli utili del 18% su base annuale per le società dell’S&P 500, del 22% nel caso dello Stoxx 600 e del 19% per l’MSCI World. I mercati non prevedono che tale crollo persista, considerando che gli attuali livelli di trading indicano, in base alle nostre stime, una crescita degli utili dello 0% per l’S&P 500 nel 2020. Queste previsioni potrebbero realizzarsi se l’attuale shock sarà temporaneo e seguito da un periodo di forte ripresa. La nostra analisi dei mercati del credito è simile, poiché gli spread scontano uno shock contenuto nel 2020, ma con una differenza sostanziale: questi spread beneficiano del sostegno delle banche centrali, il che spiega la nostra attuale preferenza per le obbligazioni societarie rispetto alle azioni. La risposta delle autorità politiche e monetarie sta compensando in misura significativa le conseguenze della recessione. Il sentiment è migliorato sulla scia degli interventi fiscali e monetari, in un contesto in cui la pandemia sembra essere maggiormente sotto controllo. Le valutazioni stanno entrando in territorio neutrale, e l’imminente stagione degli utili dovrebbe apportare una maggiore chiarezza. Ovunque si guardi, vediamo un mix di fattori positivi e negativi, uniti a una serie di incertezze. In questa situazione, preferiamo assumere un posizionamento più neutrale nell’ambito della nostra asset allocation dinamica, mantenendo un sottopeso ridotto sulle azioni. Le nostre principali convinzioni sono le seguenti: innanzitutto, un sovrappeso sulle obbligazioni societarie, alla luce del sostegno fornito a questa asset class dalle banche centrali; in secondo luogo un sovrappeso sui metalli preziosi, a titolo di copertura contro l’incertezza e le potenziali ricadute di un altro periodo di attivismo monetario. In un contesto in cui la diffusione del virus COVID-19 mostra segnali di rallentamento e la Fed è chiaramente determinata a sostenere la maggior parte degli asset rischiosi, il sentiment di mercato ha registrato un miglioramento. In vista dell’imminente stagione degli utili, siamo passati a un’asset allocation dinamica più neutrale, mantenendo un sovrappeso sulle obbligazioni investment grade e sui metalli preziosi.Quali sono le prospettive?

I segnali di recessione potrebbero essere compensati dalle misure di stimolo

Il sentiment è migliorato

Valutazioni contro stagione degli utili

Un migliore equilibrio giustifica un posizionamento neutrale

Comportamento Della Strategia

Nowcaster Unigestion

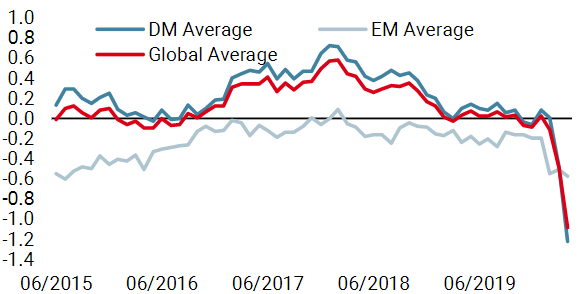

Nowcaster Crescita mondiale

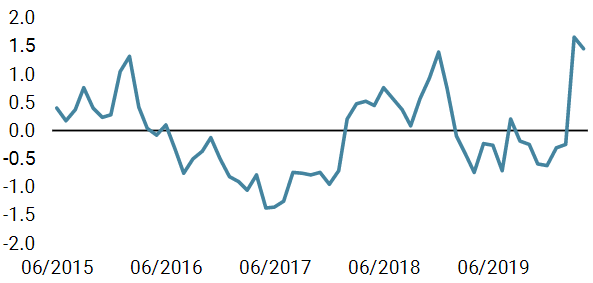

Nowcaster Stress dei mercati

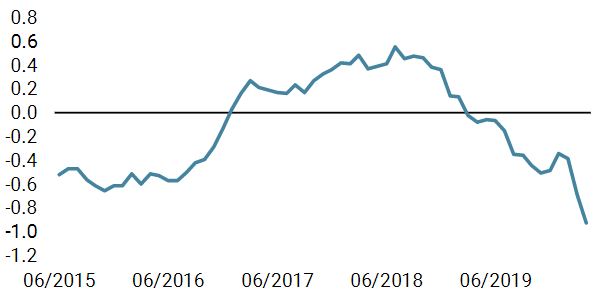

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è diminuito nuovamente la scorsa settimana. Gli indicatori relativi agli Stati Uniti e al Canada, dove i dati sono stati particolarmente deludenti, hanno registrato ancora una volta le flessioni più marcate. Secondo i nostri indicatori, il rischio di una recessione mondiale è attualmente molto alto.

- Anche il nostro Nowcaster sull’inflazione mondiale ha subito un calo, ed anche in questo caso le flessioni più marcate hanno riguardato gli Stati Uniti e il Canada.

- Il nostro Nowcaster sullo stress dei mercati resta elevato, ma ha continuato a ridursi la scorsa settimana sulla scia del miglioramento delle sue tre componenti.

Fonti: Unigestion, Bloomberg, al 17 aprile 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 6 aprile 2020.