La scorsa settimana, l’oro si è mosso ancor più al rialzo, superando la soglia dei 2.000 dollari l’oncia e stabilendo così un nuovo, assodato record storico. A sostenere il metallo prezioso sono stati numerosi aspetti positivi – alcuni destinati a permanere, altri a stabilizzarsi, altri invece addirittura a invertirsi. I fattori a lungo termine – politica monetaria espansiva, tassi reali negativi e buona domanda da parte di operatori di mercato insensibili ai prezzi – giocano tutti a favore dell’oro e dovrebbero verosimilmente proseguire. Per contro, dai fattori a breve termine, come il picco degli afflussi, un forte momentum e la tendenza alla sostituzione, emerge un quadro più sfumato. Finché lo scenario di breve periodo non si farà chiaro, manterremo nei nostri portafogli un’esposizione più neutrale all’oro.

Shiny

Da quasi due mesi ormai, i nostri indicatori Nowcaster delineano un contesto abbastanza favorevole per gli asset finanziari: il rischio di recessione globale e di inflazione si è normalizzato, mentre la probabilità di un evento di stress dei mercati è piuttosto bassa. Uno scenario di questo tipo è generalmente poco vantaggioso per l’oro: molti investitori, infatti, ritengono il metallo prezioso una mera controvaluta o un “deposito di ricchezza” e tendono a ricorrervi solo quando temono un aumento dell’inflazione o una crisi imminente. In effetti, la nostra analisi sull’andamento dell’oro nel contesto attuale non fa che consolidare questa tesi economica, evidenziando il poco interesse dimostrato al momento per il metallo giallo. Al contempo, la valutazione dell’oro appare costosa: la curva dei futures è in un contango più profondo del solito e i prezzi dei contratti a lungo termine maggiori di quelli a breve scadenza rendono una posizione lunga in futures auriferi più costosa rispetto alla media storica. L’oro è poco conveniente anche da una prospettiva cross-asset, il che implica una visione netta ribassista nel nostro processo d’investimento sistematico. Esistono comunque alcuni importanti catalizzatori a sostegno dell’oro, che hanno fatto passare in secondo piano questi fattori negativi e difficilmente invertiranno la rotta nel breve termine. Primo fra tutti è il coordinamento della politica fiscale e monetaria per contrastare la depressione economica causata dal coronavirus, soprattutto negli Stati Uniti. Come abbiamo comunicato in precedenza, il volume degli stimoli fiscali è massiccio ed è finanziato per lo più con l’emissione di debito. Gli acquisti delle banche centrali hanno comunque impedito ai rendimenti nominali di aumentare, aiutando i governi a contrarre prestiti a tassi bassi e incentivando gli investitori ad allocare i propri capitali negli asset più rischiosi e a maggior rendimento. Al contempo, le aspettative inflazionistiche si sono fortemente riprese, tornando quasi ai livelli pre-crisi. L’impatto netto di queste forze si è tradotto in un calo dei tassi reali, finanche in territorio negativo. Dalla fine di marzo, ad esempio, il tasso reale statunitense a due anni è crollato di 250 punti base. La politica espansiva della Fed, combinata con un’accelerazione dei contagi negli Stati Uniti rispetto ad altri paesi sviluppati e alla Cina, ha esercitato una pressione al ribasso sul dollaro. Con l’oro generalmente quotato in dollari americani, i tassi reali negativi degli Stati Uniti e un “Greenback” in calo hanno un impatto significativo sul prezzo dell’oro, che diventa ancora più allettante come “deposito di ricchezza” visto che contanti, buoni del Tesoro e obbligazioni offrono tutti rendimenti reali negativi. Inoltre, a differenza dei rendimenti nominali che hanno un limite inferiore (anche se non necessariamente zero, come ha dimostrato l’esperienza dell’Eurozona), quelli reali possono scendere in territorio ampiamente negativo. È chiaro che, nel breve termine, né la Fed né le altre banche centrali si preoccuperanno di un eccesso di inflazione e, anzi, finiranno per tollerare un tasso di gran lunga superiore ai loro target, se l’economia avrà ancora bisogno di riprendersi. Pertanto, sebbene le aspettative inflazionistiche siano tornate ai livelli pre-crisi, il margine di manovra delle banche centrali è piuttosto ampio e i rendimenti nominali resteranno ancorati alle loro politiche, determinando potenzialmente un ulteriore calo dei tassi reali e promuovendo un’altra tappa della corsa all’oro. La politica monetaria è solo una parte della recente impennata dell’oro: fondamentali in tal senso sono state anche le dinamiche di domanda e offerta. Come prevedibile, l’offerta è rimasta piatta, mentre la domanda da parte dei consumatori è diminuita a causa della minore attività economica. Secondo i dati del World Gold Council, la domanda di gioielli in oro nel 2° trimestre 2020 è scesa del 53% a/a (in termini di massa), mentre quella proveniente dal settore tecnologico (compresi elettronica, dispositivi ad uso industriali e attrezzature dentistiche) è calata del 18% a/a. La flessione complessiva è stata dell’11% e, sebbene le banche centrali e altre organizzazioni sovranazionali (FMI, BRI, ecc.) abbiano rallentato gli acquisti, la domanda di oro proviene soprattutto da queste entità, in gran parte insensibili ai prezzi. In effetti, i dati del FMI aggiornati al 1° trimestre 2020 confermano che queste organizzazioni hanno quasi ininterrottamente aumentato le loro partecipazioni in oro dal 2009. Considerata la loro lentezza intrinseca, è ragionevole supporre che questo catalizzatore della domanda continuerà a fornire sostegno ancora per qualche tempo. Un’altra delle principali fonti di domanda ha registrato di recente una crescita esplosiva: si tratta degli ETF e di altri prodotti d’investimento, che hanno ultimamente evidenziato un’espansione del 470% su base annua, apportando il contributo maggiore alla domanda aurifera. Alla base vi è un ciclo di feedback: quando i prezzi dell’oro iniziano ad aumentare e gli investitori corrono alla ricerca di ETF auriferi, i responsabili dei prodotti devono acquistare lingotti fisici a garanzia dei certificati che emettono, spingendo ulteriormente al rialzo le quotazioni. Quest’anno ha già fatto da scenario a uno dei maggiori afflussi in ETF auriferi almeno dal 2003: ad oggi, infatti, questi prodotti hanno attirato 49 miliardi di dollari o circa 900 tonnellate d’oro. A titolo di confronto, l’ultimo record è stato registrato nel 2009, quando gli afflussi erano stati di 19 miliardi di dollari o 646 tonnellate d’oro. Eppure, questo ciclo di feedback può avere un risvolto terribile: se l’oro perde di popolarità tra gli investitori e gli ETF auriferi subiscono gravi deflussi, il risultato è una massiccia pressione al ribasso sulle quotazioni, che possono collassare alla stessa velocità con cui sono aumentate. L’abbandono delle posizioni lunghe e i conseguenti deflussi dagli ETF auriferi (e, in misura minore, dai futures) sono solo uno dei rischi che incombono in un’ottica di breve termine. Gli ultimi indicatori sul momentum lascerebbero infatti intendere che l’oro è anche oggetto di acquisti eccessivi: nelle ultime due settimane, il suo RSI a 14 giorni ha oscillato attorno a quota 80, mentre il prezzo è salito del 12%. Questo andamento è in netto contrasto con il rialzo del 12% registrato da fine marzo a metà luglio, quando l’RSI è rimasto in un intervallo di 40-70, a riprova della presenza di fattori tecnici positivi. Mentre l’oro sembra ipercomprato, il dollaro statunitense sembra ipervenduto, con un RSI a 14 giorni per l’indice DXY compreso fra 20 e 30 nelle ultime due settimane. Una ripresa del dollaro americano, potenzialmente innescata dall’escalation delle tensioni con la Cina, andrebbe ad aggravare le pressioni al ribasso sull’oro. Gli investitori stanno prendendo in considerazione anche altri asset, che potrebbero offrire le stesse proprietà dell’oro, ma ad un costo inferiore. Anche se l’impennata del metallo giallo oltre i 2000 dollari l’oncia ha fatto scalpore, il suo rialzo del 14% a giugno non è nulla in confronto al +54% messo a segno nello stesso periodo dall’argento. In effetti, dopo il picco di 124 a metà marzo, il rapporto oro/argento è tornato a quota 72 – un livello registrato l’ultima volta all’inizio del 2017 – pur rimanendo al di sopra della media a lungo termine di 59. Questi venti contrari a breve termine ci hanno spinti ad assumere una visione discrezionale meno ottimistica e ad effettuare prese di beneficio sulla nostra esposizione lunga in oro (oltre che sulle esposizioni pro-crescita, come già menzionato la scorsa settimana). A compensare questo approccio è la visione costruttiva del nostro processo d’investimento sistematico, il che si traduce in un’esposizione generale all’oro più neutrale: una decisione a nostro avviso appropriata, almeno finché non assisteremo a qualche miglioramento nei fattori tecnici a breve termine. Un tale miglioramento ci spingerebbe infatti a ripristinare un approccio rialzista, non da ultimo per il fatto che i driver a lungo termine, in particolare la politica monetaria e le dinamiche di domanda/offerta, si confermano favorevoli per il metallo prezioso. Alla luce del quadro macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Tuttavia, poiché il sentiment di mercato sta diventando meno positivo e le valutazioni sono aumentate, abbiamo cominciato a ridurre l’esposizione agli asset rischiosi, principalmente sul fronte del credito. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

L’oro poco favorito dai nostri indicatori sistematici

La politica monetaria è – e probabilmente rimarrà – favorevole

Le dinamiche di domanda e offerta hanno finora rafforzato il rally

Gli attuali fattori tecnici e a breve termine sono poco favorevoli

Comportamento Della Strategia

Nowcaster Unigestion

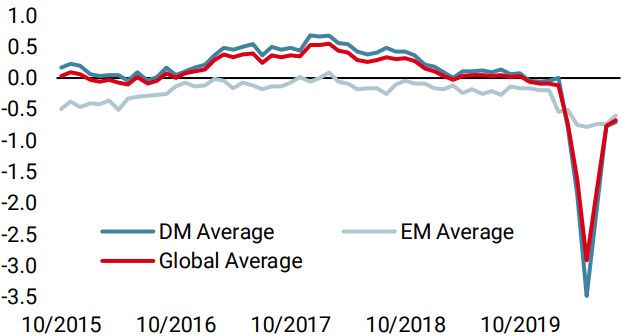

Nowcaster Crescita mondiale

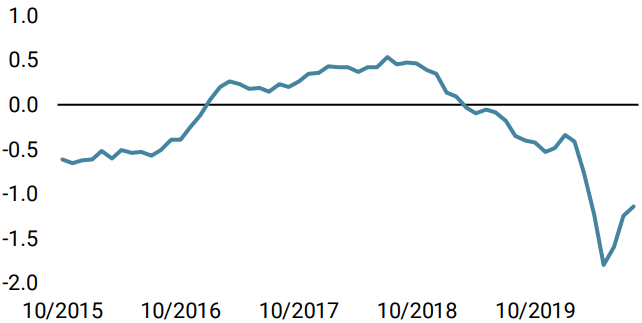

Nowcaster Stress dei mercati

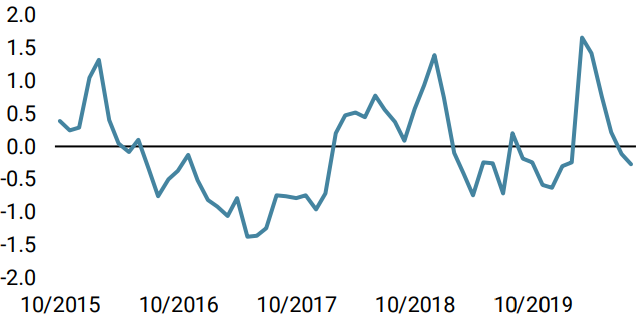

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale si è mosso nuovamente al rialzo durante la settimana, sospinto dal miglioramento generalizzato dello scenario macroeconomico.

- Il nostro Nowcaster sull’inflazione mondiale è aumentato la scorsa settimana, di pari passo con le pressioni inflazionistiche che hanno guadagnato slancio a livello globale.

- Lo nostro Nowcaster sullo stress dei mercati è calato la scorsa settimana, visto che i rischi di tensione sui mercati sono ora molto contenuti.

Fonti: Unigestion. Bloomberg, al 10 agosto 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 27 luglio 2020.