Dopo quattro mesi consecutivi di ininterrotti aumenti dei prezzi nei mercati azionari, dopo il massiccio e combinato intervento dei governi e delle banche centrali di tutto il mondo, che ha sostenuto questo rimbalzo, dopo un blocco finora impensabile di metà del pianeta, è tempo di ristabilire l’equilibrio dei rischi, distinguere ciò che è stato correttamente anticipato da ciò che non può ancora essere valutato, e considerare i rischi a breve termine da una prospettiva più ampia. Pur continuando a credere in uno scenario di ripresa a “V” per l’economia globale, vista la natura esogena dello shock e il sostegno continuo e senza precedenti delle autorità finanziarie e politiche, il panorama a breve termine sembra più controverso. Riteniamo esistano alcuni elementi tecnici che potrebbero influire sul sentiment del mercato nelle prossime settimane. Di conseguenza, stiamo ridimensionando il sovrappeso alle attività orientate alla crescita e valutando l’idea di incrementare le strategie di copertura nei nostri portafogli multi-asset..

Should I Stay Or Should I Go

Sebbene l’indice S&P 500 sia tornato al livello di inizio gennaio, il rialzo nei mercati azionari è stato più uniforme a luglio che nei mesi precedenti. La dispersione in termini di stili, settori e paesi è stata quindi più limitata. Ad esempio, gli indici MSCI World e MSCI World Equal Weighted hanno evidenziato un andamento simile a luglio fino agli ultimi tre giorni del mese, per quanto il primo abbia superato il secondo dell’8,2% da inizio anno. Un altro esempio è l’MSCI World Tech, che questo mese ha perso il suo primato nella classifica settoriale. Infatti, pur avendo archiviato risultati mensili positivi (+5.9%), è stato battuto dall’MSCI World Utilities, che ha ottenuto un rendimento migliore (6,9%). Storicamente, una partecipazione più ampia e globale al rally è un segnale positivo per la performance futura degli indici azionari. Ora invece, nonostante questo segnale positivo, riteniamo che l’equilibrio dei rischi per le prossime settimane sia peggiorato per diversi motivi, primo fra tutti lo slancio della ripresa. Lo S&P 500 ha guadagnato terreno negli ultimi quattro mesi, ottenendo una performance del 24,5% rispetto a una media del 12,5% per ogni incremento di almeno quattro mesi consecutivi dal 1970. Come interpretare questo rimbalzo? Dal 1970, l’indice S&P 500 ha registrato quattro o più mesi consecutivi di rialzo solo nel 15% del tempo. Il rendimento medio per i tre mesi successivi a tale rally è leggermente inferiore alla norma. La performance è dell’1,9% con un hit ratio del 69% contro un 2,1% e un hit ratio del 67% per l’intero periodo. Nulla di entusiasmante, quindi, a breve termine, mentre le prospettive sembrano molto più rosee a lungo termine. Estendendo l’orizzonte a 12 mesi, il rendimento medio sale al 10,7% con un hit ratio dell’86,5% – molto meglio del normale. Queste previsioni convalidano la nostra teoria di una pausa a breve termine, senza comunque mettere in discussione la nostra visione positiva nel più lungo periodo. Il secondo elemento che può ridurre l’attrattiva a breve termine è la stagionalità tipica di agosto. Per tutti gli indici analizzati (S&P 500, Euro Stoxx e MSCI Emerging Markets), agosto è il mese peggiore in termini di performance, non solo per quanto riguarda la performance assoluta mensile (mediamente negativa dal 1970), ma anche in termini di hit ratio e di performance media in un mese deludente. La situazione si è ulteriormente aggravata dal 2009 e con il cambiamento del paradigma monetario. Dal 1990, la probabilità dei tre indici di registrare una performance negativa ad agosto è stata in media del 50% a fronte di un 40% per i restanti mesi dell’anno. Dal 2009, questa probabilità è salita per agosto al 63%, rimanendo invece stabile al 40% per gli altri mesi. Inoltre, la portata di una performance negativa ad agosto è di gran lunga maggiore rispetto agli altri mesi, a causa in particolare della scarsa liquidità (in media -4,6% rispetto al -3,8% per l’intero periodo). L’ultimo elemento riguarda la situazione sanitaria: qui la curva si è invertita su scala globale per la recrudescenza dei contagi, mentre il ripristino delle misure di contenimento, per quanto localizzate, è in costante aumento in tutto il mondo. L’anticipazione di una seconda ondata con l’arrivo dell’autunno potrebbe indurre gli investitori a effettuare prese di beneficio dopo il forte rimbalzo e ad attendere una migliore visibilità sul fronte sanitario prima di riallocare il rischio a favore delle attività “growth”. Facendo eco a questo scenario, il nostro indicatore Newscaster – che tiene traccia della risonanza delle tematiche legate alla crescita in un ampio spettro di comunicazioni – ha subito un declino negli ultimi giorni, riflettendo i crescenti timori di un ulteriore rallentamento macroeconomico. Questa gestione dinamica del rischio potrebbe concretizzarsi prima di settembre e pesare sui mercati nelle prossime settimane. Ad amplificare questi fattori tecnici nel breve termine potrebbero essere due aspetti che contraddistinguono l’attuale sentiment del mercato. Il primo riguarda un posizionamento altamente concentrato. Molti indicatori riflettono questa concentrazione: il numero di titoli che replicano le performance dello S&P 500, oggi al livello più basso dal 1970; l’apporto straordinario dei cinque maggiori contributori alla performance complessiva dello S&P 500 nel 2020; e il forte aumento della correlazione tra le attività e tra i fattori (qualità, dimensione, valore, momentum, basso volume). Dopo aver toccato il picco massimo dal 1998 a marzo 2020, il nostro indicatore medio di correlazione fra i principali asset, incluse obbligazioni, azioni, materie prime e maggiori valute, è ora confinato nell’ultimo decile. La correlazione tra l’oro e le azioni globali è ai massimi storici (80%), mentre quella fra le azioni e l’indice in dollari USA ponderato per il commercio è al livello più basso (-80%). Dal 1998, questi valori sono stati osservati solo due volte: a dicembre 2009, dopo un rally del 61% per lo S&P 500, e a marzo 2012 dopo un rilancio del 25%. In entrambi i casi, lo slancio in positivo è drasticamente rallentato per le azioni. Questa situazione mette in luce anche la mancanza di diversificazione e sottolinea come il rialzo degli ultimi mesi sia basato esclusivamente su un numero molto limitato di fattori (iniezione di liquidità da parte delle banche centrali; investimenti passivi e incentrati sul momentum; riduzione dei tassi reali), se non addirittura su un unico elemento (impulso alla liquidità). Le circostanze attuali alimentano il rischio di un improvviso crollo della liquidità, se il supporto di questo limitato numero di fattori dovesse venire meno – pericolo per altro accentuato dalla scarsa liquidità offerta ad agosto per l’assenza di molti operatori nel periodo delle ferie. In poche parole, un eventuale shock idiosincratico potrebbe destabilizzare i pochi elementi positivi, trasformandosi in uno shock più sistemico a causa della dipendenza degli indici globali da questi rari fattori. Il secondo aspetto che ci preoccupa è la correlazione tra notizie positive e reazioni dei mercati. Nelle fasi di rialzo, la pubblicazione di notizie con risvolti positivi a livello macro e microeconomico funge solitamente da sostegno per i mercati, mentre le notizie negative influenzano meno le performance a breve termine. Nelle ultime settimane, però, abbiamo assistito all’esatto opposto. Nonostante i buoni risultati sul fronte degli utili nel secondo trimestre, i titoli delle società che hanno archiviato la crescita maggiore durante la ripresa hanno perso terreno dopo la pubblicazione delle performance aziendali. Analogamente, dopo l’intesa senza precedenti su un recovery fund europeo, le azioni europee hanno ampiamente sottoperformato gli altri mercati, a riprova di come gli operatori avessero già previsto l’esito delle trattative e abbiano effettuato prese di beneficio una volta formalizzato l’accordo. Questo legame fra le notizie e i prezzi di mercato dimostra come, in assenza di un fattore positivo incisivo, gli asset rischiosi godano nel breve termine di un potenziale di rialzo limitato. Infine, osservando l’andamento della curva dei rendimenti statunitense è facile nutrire dei dubbi sul ritmo attuale del rally azionario. Da sempre la curva dei rendimenti tende ad appiattirsi con l’espansione delle attività e la contrazione delle politiche monetarie (incremento dei tassi brevi), mentre si fa più ripida in caso di rallentamento economico e di un approccio monetario ultra-accomodante. Dal 1970, alla fine di ogni ciclo di quantitative easing, lo spread si è attestato in media a 142 punti base. In questo caso, sebbene la Fed abbia tagliato i tassi a un minimo storico nel marzo 2020, l’attuale differenziale è solo di 41 punti base. Questo tracciato “piatto” riflette la scarsa convinzione degli operatori finanziari in un ritorno alla crescita nel medio termine. Di conseguenza, senza un’evidente e netta rivalutazione del premio di crescita e inflazione, il rialzo del mercato azionario in un’ottica di breve termine sarà limitato o molto fragile. Questi fattori tecnici potrebbero far vacillare la convinzione che nutriamo da tempo in una ripresa economica a “V” nei prossimi 12 mesi? La risposta è un “no” deciso. Siamo infatti dell’idea che esistano ancora elementi fondamentali a sostegno della ripresa economica. Negli ultimi mesi ad essere cambiata è la loro integrazione nei prezzi e nelle aspettative degli investitori, ma non la portata dei loro effetti positivi a medio termine. In questo contesto, una correzione degli asset rischiosi tra il 5% e il 10% nelle prossime settimane verrà interpretata più come un’opportunità per aumentare il rischio che come il segnale di una seconda recessione dei mercati, simile a quella di marzo. A sostenere questa tesi sono: 1) una presenza continua e potenzialmente maggiore di governi e banche centrali. Sia sul fronte fiscale che monetario, vi è ancora un certo margine di espansione delle misure di sostegno, che potrebbero quindi limitare la portata di un eventuale declino. Il Dipartimento del Tesoro degli Stati Uniti ha già alzato la posta in gioco all’8% del suo PIL, mentre la Germania segue con un 3%, il che lascia intendere un aiuto economico nel 2020; 2) in un quadro di bassi tassi d’interesse, gli asset rischiosi offrono ancora valutazioni allettanti nel medio termine. Con i tassi d’interesse zero o negativi, le attività più costose sono quelle difensive e non gli asset orientati alla crescita (“growth”). A prescindere dal modello utilizzato (Discount Factor Model, Cross Sectional Carry Model o Fed Model) per confrontare l’attrattività delle azioni rispetto alle obbligazioni sovrane, il risultato è lo stesso: le azioni hanno un profilo più interessante e dovrebbero spingere gli investitori a lungo termine ad aumentare le loro allocazioni di pari passo con il miglioramento della visibilità. Inoltre, i tassi di risparmio sono elevati, mentre i livelli di cassa nelle aziende sono aumentati; 3) più lungo è l’orizzonte, maggiore è la probabilità che gli scenari “vaccino” e “secondo lockdown” si invertano, propendendo più per una profilassi generalizzata. Inoltre, se l’incertezza relativa al vaccino rimane elevata a 3-6 mesi, scende quasi a zero su un orizzonte di 12 mesi. Per ora, questo scenario risulta più vantaggioso per il settore sanitario che per quelli maggiormente colpiti dalle misure di contenimento. La massiccia sottoperformance di settori come “Banche” e “Aeronautica/Compagnie aeree” durante la ripresa dimostra come a livello macroeconomico si creda poco in un esito positivo della situazione. Eppure, il miglioramento ciclico che emerge dai nostri parametri Nowcaster riguarda tutti i componenti e i paesi e l’arrivo di un vaccino non farebbe che rafforzarne la sostenibilità. Alla luce del quadro macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Tuttavia, poiché il sentiment di mercato sta diventando meno positivo e le valutazioni sono aumentate, abbiamo cominciato a ridurre l’esposizione agli asset rischiosi, principalmente sul fronte del credito. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

Stagionalità e fattori tecnici…

…potrebbero compromettere il fragile sentiment del mercato

Una correzione può comunque rappresentare un’opportunità

Comportamento Della Strategia

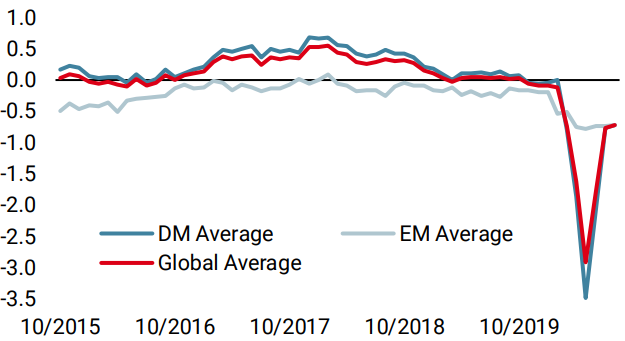

Nowcaster Unigestion

Nowcaster Crescita mondiale

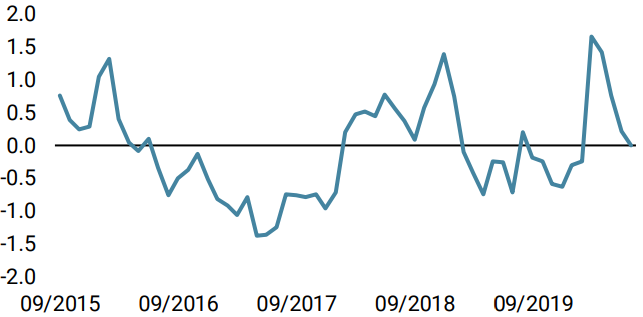

Nowcaster Stress dei mercati

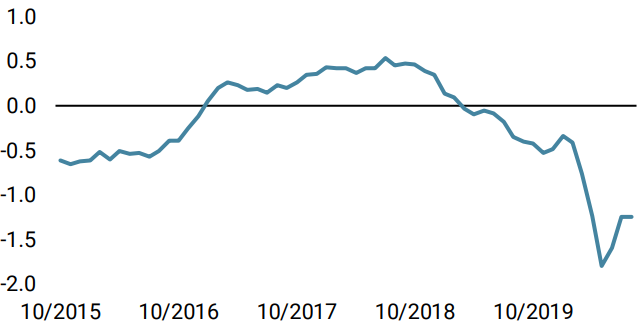

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha riportato un lieve incremento durante la settimana, sospinto dal miglioramento generalizzato dello scenario macroeconomico.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto invariato: le minori spinte inflazionistiche nell’Eurozona hanno infatti compensato le maggiori pressioni negli USA e nel Regno Unito.

- Il nostro Nowcaster sullo stress dei mercati ha registrato un leggero incremento nel corso della settimana, viste le condizioni meno favorevoli per la liquidità.

Fonti: Unigestion. Bloomberg, al 3 agosto 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 27 luglio 2020.