I recenti movimenti dei prezzi hanno rammentato agli investitori che gli alberi non crescono per sempre e che spesso, per continuare a farlo, necessitano di una potatura. A luglio e ad agosto, l’alta marea ha sollevato tutte le barche nel calmo mare estivo, ma il mese di settembre ha portato correnti incrociate e venti contrari variabili. È il momento di prepararsi a mari più agitati, o l’estate di San Martino offrirà ai mercati un contesto sufficientemente favorevole per poter continuare a guadagnare terreno?

Sleep With One Eye Open

Quali sono le prospettive?

I fondamentali rimangono solidi, nonostante un rallentamento della seconda derivata.

Il legame tra il supporto monetario e quello fiscale è stato raramente così stretto e necessario. Senza politiche di supporto, l’economia mondiale sarebbe scivolata in quella che avrebbe potuto essere una delle peggiori recessioni, accompagnata da uno degli shock di mercato più prolungati di sempre. La reazione rapida e straordinaria delle autorità politiche e monetarie a livello globale non ha semplicemente evitato un tale evento, ma ha anche consentito una rapida inversione dell’attività economica e la ripresa dei mercati finanziari. E il miglioramento è significativo. Il nostro Nowcaster proprietario sulla crescita, – un indicatore sistematico in tempo reale dell’attività economica aggregata – segnala attualmente una ripresa diffusa, pur avendo evidenziato segnali di stabilizzazione nelle ultime settimane. Gli indici di diffusione, che misurano la percentuale di dati in miglioramento/deterioramento, si sono riallineati al 50%, dopo avere raggiunto il 75% in media a luglio e ad agosto. Altri segnali di questa stabilizzazione sono evidenti in diversi indicatori macroeconomici pubblici, fra cui gli indici delle sorprese economiche, del nolo marittimo Baltic Dry e del trasporto ferroviario, che corroborano le dichiarazioni delle banche centrali secondo cui la ripresa sta perdendo slancio.

Alla luce di questo rallentamento della dinamica macroeconomica, possiamo prevedere che le politiche di supporto saranno mantenute nel prossimo futuro. Recentemente si sono svolte le riunioni di politica monetaria delle principali banche centrali, e crediamo che l’esito degli incontri resti decisamente favorevole, sia per l’economia reale che per i mercati finanziari. Negli Stati Uniti, la riunione del FOMC della scorsa settimana non lascia margini di dubbio: la Fed non aumenterà i tassi di interesse finché l’occupazione non raggiungerà la piena capacità e l’inflazione si manterrà per qualche tempo al di sopra dell’obiettivo del 2%. L’inserimento di questo secondo elemento nella forward guidance della banca centrale americana fa supporre che la politica monetaria rimarrà probabilmente molto accomodante almeno fino al 2023. I dot plot della Fed evidenziano un livello elevato di omogeneità fra i votanti, poiché tutti tranne uno non prevedono aumenti dei tassi di interesse fino al 2022, e tutti tranne quattro fino al 2023. Di conseguenza, l’attuale ritmo degli acquisti di asset dovrebbe rimanere invariato almeno per altri due anni, o un anno prima di un potenziale rialzo dei tassi. Queste indicazioni prospettiche sono estremamente positive, poiché rimuovono l’incertezza e forniscono visibilità su un orizzonte di investimento a medio termine. In Europa, sia la BCE che la BOE hanno confermato la loro disponibilità a rafforzare il proprio supporto, un aiuto prezioso in un momento in cui la situazione sanitaria si sta deteriorando e le misure politiche stanno diventando più rigorose. La BOE ha cambiato rotta di recente, prendendo sorprendentemente in considerazione la possibilità di tassi di interesse negativi per la prima volta nella sua storia, in un contesto in cui riaffiora lo spettro di una Brexit confusa e senza accordo. Inoltre, le aspettative sugli acquisti di asset indicano un ulteriore incremento di 100 miliardi di Sterline a novembre, poiché i rischi di eventi estremi aumentano, minacciando la longevità della ripresa. Nell’Europa continentale, la BCE ha trasmesso lo stesso messaggio: le proiezioni economiche per il 2020 sono state riviste al rialzo, le pressioni inflazionistiche rimangono contenute mentre la bilancia dei rischi per la crescita appare orientata al ribasso, principalmente a causa della nuova impennata di contagi da Covid-19 nell’Area Euro. Il Programma di acquisto per l’emergenza pandemica (Pandemic Emergency Purchase Programme, PEPP) sarà probabilmente rafforzato entro la fine dell’anno per rispondere alle ulteriori necessità di finanziamenti di governi ed imprese.

Poiché i flussi – o le indicazioni prospettiche – contano più dell’inventario, ossia le informazioni già note e scontate, crediamo che nei prossimi mesi le banche centrali continueranno a rafforzare l’accomodamento monetario per rispondere alle crescenti necessità di bilancio, sostenere la crescita e l’occupazione e fornire una struttura stabile ed affidabile per i mercati finanziari. Si tratta di un elemento decisamente positivo per gli asset in generale e per i risk premia in particolare.

Il sentiment è a rischio?

In questo mese di settembre è stato il sentiment a condurre le danze, spingendo al rialzo la volatilità e al ribasso gli asset rischiosi, anche se in modo eterogeneo. La volatilità realizzata a breve termine (15 giorni) sul Nasdaq Composite è più che triplicata nel corso del mese, balzando dal 12% al 38%, il massimo da marzo. Nello stesso periodo, la volatilità realizzata a breve termine sugli indici Euro Stoxx 50 e S&P 500 è rimasta sostanzialmente invariata, mantenendosi rispettivamente attorno al 18% e al 17%. La volatilità implicita, una misura del costo per proteggersi da scenari di mercato avversi, è rimasta elevata per effetto degli imminenti eventi politici. Il rapporto put/call sull’indice S&P 500 (che misura la quota dei volumi negoziati sulle opzioni put rispetto alle call) si è riportato sui livelli del secondo trimestre, un’ulteriore indicazione che i money manager hanno indossato i giubbotti di salvataggio in vista di mari più tempestosi. La correzione registrata dagli asset statunitensi ha quindi una natura più tecnica che fondamentale, ed ha riguardato principalmente i risk premia in relazione ai quali l’ottimismo e il posizionamento hanno raggiunto livelli estremi. Siamo dell’avviso che, nonostante il quadro macroeconomico favorevole ed il supporto assicurato dalle politiche monetarie e fiscali, il percorso verso nuovi rialzi sarà più accidentato di quanto non sia stato nel corso dell’estate. Altrove, il momentum si è attenuato più di quanto non si sia invertito. Il credito non ha quasi risentito delle turbolenze di mercato, mettendo a segno sovraperformance significative rispetto ai mercati azionari: negli Stati Uniti, l’indice Barclays US High Yield registra solo una lieve flessione da inizio mese, a fronte di una perdita del 4% per l’S&P 500. Storicamente, avrebbe dovuto cedere circa il 2%. Questa spiegazione conferma la natura non fondamentale della correzione e l’assenza di rotazione.

Nel prossimo futuro, il rischio politico sarà il principale motore del sentiment di mercato. Negli Stati Uniti, il risultato delle elezioni presidenziali influenzerà la dinamica degli asset nelle prossime settimane, attraverso tre elementi principali: la posizione sulla politica di bilancio, il contesto fiscale e gli affari esteri. Questi tre elementi avranno implicazioni sostanziali sulla propensione al rischio, e più specificamente su alcuni settori come il tecnologico ed il sanitario. Diversi sondaggi indicano che una possibile vittoria democratica potrebbe avere pesato sul sentiment nei confronti del settore tecnologico nell’ultimo periodo, e potrebbe continuare a penalizzarlo con l’avvicinarsi dell’appuntamento elettorale. In Europa, la Brexit è tornata in primo piano ed è molto probabile che faccia aumentare la volatilità e la fragilità degli asset europei. Sebbene le probabilità di un accordo siano diminuite, non è possibile escludere del tutto questo possibile sviluppo; tuttavia, il rischio di notizie negative attorno a questo scenario sarà probabilmente elevato e peserà sugli asset finanziari, in particolare sulle valute.

Un’esposizione positiva

I fondamentali restano sufficientemente favorevoli da far prevedere una fine d’anno positiva per la maggior parte degli asset. Considerando che il supporto assicurato dai governi impedisce all’economia reale di scivolare nuovamente in recessione e che le banche centrali sono pronte a fare tutto il possibile per sostenere la crescita, confermiamo la nostra view a medio termine che gli asset rischiosi, in particolare le azioni, dovrebbero beneficiare di un tale contesto. I rendimenti reali sono destinati a rimanere fortemente negativi, inducendo gli investitori ad impiegare la liquidità in risk premia che offrono rendimenti migliori per sfuggire alla trappola dell’erosione di valore creata dai responsabili delle politiche monetarie e fiscali, finora con successo. Le insidie sul fronte politico potrebbero scuotere temporaneamente il sentiment di mercato, inducendoci a mantenere una parziale copertura contro i rischi estremi.

Comportamento Della Strategia

Alla luce del contesto macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra asset allocation dinamica. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.

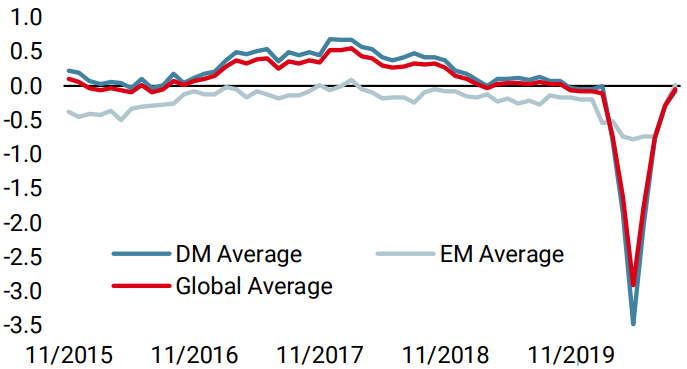

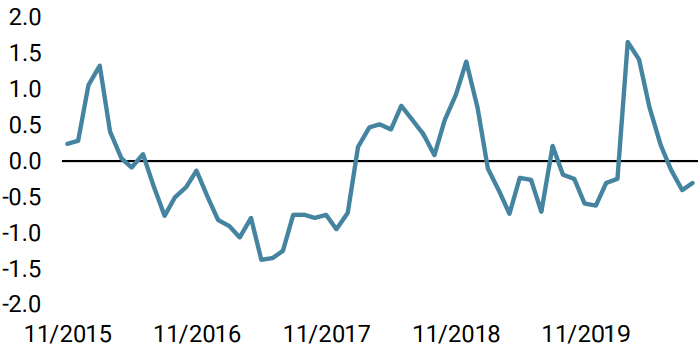

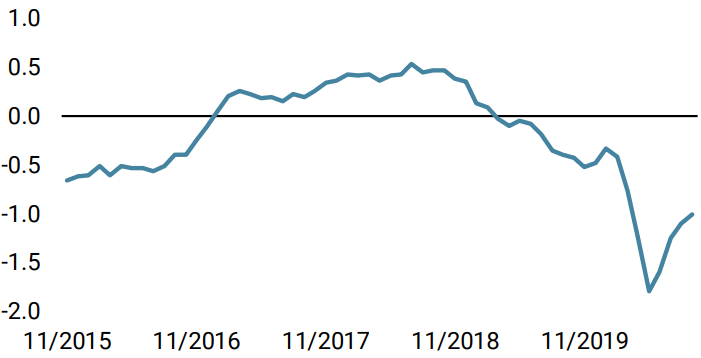

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha guadagnato terreno la scorsa settimana, sulla scia della pubblicazione di nuovi dati economici positivi negli Stati Uniti, in Canada e in Cina.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto stabile anche la scorsa settimana, poiché dai dati sono emerse pressioni inflazionistiche limitate.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati è rimasto stabile nonostante il momentum negativo dei mercati azionari, evidenziando una scarsa propensione a rafforzare le posizioni di copertura.

Fonti: Unigestion. Bloomberg, al 18 settembre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 24 agosto 2020.