La situazione macroeconomica è molto difficile ma mostra crescenti segnali di stabilizzazione. Nonostante il sentiment negativo degli investitori, i mercati hanno recuperato terreno rispetto ai minimi del 23 marzo, in parte grazie agli interventi delle banche centrali, che hanno raggiunto tre risultati: limitare i rischi estremi (tail risk), abbassare i tassi a lungo termine e iniettare liquidità nei mercati. Qualcuno potrebbe sostenere che i titoli azionari sono costosi, ma crediamo che questo punto meriti una discussione più approfondita. Innanzitutto, se i mercati superano lo shock macroeconomico, le attuali quotazioni azionarie dovrebbero essere coerenti con i livelli osservati durante precedenti fasi di ripresa dopo una recessione. In secondo luogo, la concentrazione degli indici azionari cela un quadro nel complesso più equilibrato in termini di valutazioni. Alla luce di questi elementi, stiamo passando progressivamente da un posizionamento neutrale a un’esposizione selettiva agli asset orientati alla crescita.“Some Might Say” – Oasis, 1995

Some Might Say

La situazione macroeconomica svolge un ruolo significativo nel nostro processo di allocazione dinamica. Monitoriamo il quadro macro avvalendoci di diversi indicatori, come i nostri Nowcaster sulla crescita e sull’inflazione, ma anche indicatori a più alta frequenza come i nostri “Newscaster”. La conclusione principale che possiamo trarre da questi indicatori è che la situazione macroeconomica è molto difficile (il nostro Nowcaster sulla crescita mondiale si attesta a -2,87 deviazioni standard, il Newscaster sulla crescita a -1,25) ma si è stabilizzata. Riscontriamo anche segnali di miglioramento: il 69% dei dati del nostro Newscaster è in miglioramento, ed anche il 61% dei dati cinesi da noi monitorati evidenzia una tendenza al rialzo. Il superamento di questi punti di minimo ha generalmente condotto alla conclusione dei mercati ribassisti. A febbraio 2009, il nostro Nowcaster sulla crescita mondiale ha raggiunto un punto di minimo. Successivamente, a marzo 2009, l’indice S&P 500 ha registrato un rialzo dell’8,54%, innescando un trend rialzista dei mercati azionari durato 7 mesi. Nel 1990, i mercati hanno registrato questo tipo di rimbalzo quattro mesi prima che il mondo raggiungesse un punto di inversione in termini macroeconomici (minimo di mercato a novembre 1990, minimo macro a febbraio 1991). Nel mese di ottobre 2001, il quadro macro e i mercati hanno raggiunto simultaneamente il punto di inversione, conducendo ad un rally durato tre mesi e conclusosi con una doppia flessione. L’ampiezza di questi rally post-crisi è variata dal +10% (nel 2001) al +36% (nel 2009). Nel 1990, i mercati azionari hanno registrato un recupero di circa il +25% rispetto allo shock iniziale. Questi dati sembrano trasmettere due messaggi importanti. Innanzitutto, esiste una connessione tra il momento in cui l’economia si stabilizza e la ripresa dei mercati. In secondo luogo, più il rallentamento economico è importante, più forte sarà la successiva ripresa. Dal 23 marzo, l’indice S&P500 ha recuperato il 32%, l’Eurostoxx il 17% e l’MSCI All Country World il 28%. Questi dati risultano in linea con le ultime tre recessioni, ed in particolare con la situazione del 2009. Se il miglioramento delle condizioni macroeconomiche fosse davvero imminente, l’ampiezza dell’attuale rally non sorprenderebbe, specialmente alla luce dell’entità della contrazione azionaria. Ciò che sorprende è che questa ripresa abbia richiesto un quarto del tempo generalmente necessario per un tale recupero. Il rally riflette in parte la rapida reazione della Fed e della BCE. Con le sue dichiarazioni e con la veloce espansione del suo bilancio, la Fed ha probabilmente accelerato ciò che i mercati farebbero naturalmente quando l’economia raggiunge il punto di minimo. La Fed ha influenzato i mercati in tre modi: innanzitutto, contenendo i rischi estremi (tail risk) e i default nei mercati (facendo diminuire l’avversione al rischio e, conseguentemente, gli spread di credito), in secondo luogo abbassando i rendimenti delle obbligazioni governative (impatto del fattore di sconto) ed infine iniettando liquidità che deve essere investita. L’attuale rally può essere spiegato in gran parte con una regressione tra la performance dell’indice S&P500 e le variazioni dei rendimenti a 10 anni (effetto del fattore di sconto), le variazioni degli spread sul credito investment grade (effetto tail risk) e i cambiamenti dell’entità del bilancio della Fed (effetto di liquidità). Negli Stati Uniti, i tassi a 10 anni sono diminuiti di 90 bps rispetto ai livelli di febbraio, gli spread sulle obbligazioni IG (cash bond) sono scesi di circa 135 bps e il bilancio della Fed è ora decisamente più corposo (con un aumento del 70%). La combinazione di questi tre fattori ha determinato il previsto rialzo dell’indice del 24,4%, corrispondente a circa due terzi dell’attuale recupero. Questa regressione applicata al periodo 2007-2020 conduce a un R2 del 31%, il che evidenzia un rapporto significativo in relazione alla letteratura macrofinanziaria accademica tradizionale. Prevedendo che questa combinazione di fattori perdurerà per qualche tempo, è probabile che questo incremento del 25% possa essere mantenuto, il che renderebbe il livello di 2.800 punti un supporto potenzialmente solido per l’indice S&P 500, se il mercato dovesse perdere terreno rispetto agli attuali livelli. Data la situazione macroeconomica in via di stabilizzazione, associata al triplice impatto dell’azione della Fed sui mercati finanziari, la questione delle valutazioni diventa ora essenziale. Se si considerano le valutazioni a termine (basate in particolare sugli utili attesi a 12 mesi), gli indici azionari appaiono incredibilmente costosi: i rapporti prezzo/utili si collocano al 99º percentile storico per l’MSCI World, l’MSCI Emerging e l’S&P500. Ciò può spiegare il perdurante posizionamento ribassista di molti operatori di mercato: strategie Equity Long/Short, fondi Macro e CTA presentano tutti un beta azionario storicamente basso, che per le ultime due categorie di investitori è persino negativo. Le valutazioni azionarie potrebbero essere uno dei fattori alla base di questa diffidenza. Crediamo che queste misure di valutazione debbano essere interpretate con buon senso, per un’importante ragione: gli indici hanno registrato un rally in un contesto di forte concentrazione. Solo il 20% dei titoli della NYSE ha chiuso al di sopra della propria media mobile a 200 giorni, in un contesto in cui cinque titoli (i FAANG) rappresentano quasi il 25% dell’indice S&P500. Ciò significa che la “P” più elevata nel rapporto P/E è indicativa di un rally disomogeneo. Raffrontando la performance da inizio anno dell’S&P 500 con quella della sua versione equiponderata, emerge una chiara discrepanza. L’indice ha perso circa il 20%, mentre la sua versione equiponderata accusa ancora una perdita del 36%. Pertanto, il fatto di concentrarsi unicamente sugli indici ponderati per la capitalizzazione di mercato può falsare le previsioni di utili futuri, facendole apparire più ottimiste di quanto non siano in realtà. Pur continuando a ritenere che il rally “value” non sia ancora imminente (è necessario che l’economia si rafforzi ulteriormente), riteniamo che le quotazioni elevate dei titoli azionari debbano essere riconsiderate alla luce di questo doppio effetto di concentrazione, che può offuscare il quadro in termini di valutazioni. La nostra allocazione dinamica sta passando progressivamente da un posizionamento neutrale a un’esposizione positiva, in chiave opportunistica, a titoli orientati alla crescita selezionati. Per il momento, le nostre convinzioni più forti sono un sovrappeso sui titoli di Stato, sul credito investment grade, sulle azioni dei Mercati Emergenti e sui metalli preziosi, e un sottopeso sulle commodity cicliche. Sovrappesiamo le azioni “growth di qualità”, principalmente tramite gli indici Nasdaq e SMI, come mezzo per ottenere esposizione a un miglioramento della situazione di crescita. Per il momento, non pensiamo che le valutazioni debbano essere la principale preoccupazione degli investitori, poiché la situazione macroeconomica si sta stabilizzando e le banche centrali stanno cercando attivamente di mitigare l’entità dei danni finanziari. Considerando che il quadro macroeconomico sta migliorando e che il sentiment mostra solo segnali di stabilizzazione, la nostra allocazione dinamica sta passando progressivamente da un posizionamento neutrale a un’esposizione positiva in chiave opportunistica a titoli orientati alla crescita selezionati. Le nostre convinzioni più forti sono un sovrappeso sui titoli di Stato, sulle azioni dei mercati emergenti e sui metalli preziosi, e un sottopeso sulle commodity cicliche. Abbiamo rafforzato il sovrappeso sulle azioni “growth di qualità”, espresso principalmente tramite gli indici Nasdaq e SMI, come mezzo per ottenere esposizione a un miglioramento della situazione di crescita.Quali sono le prospettive?

Una possibile svolta macroeconomica

Le banche centrali hanno accelerato il ritmo della ripresa

Selettivamente costose

Da un posizionamento neutrale a un’esposizione alle azioni growth in chiave selettiva

Comportamento Della Strategia

Nowcaster Unigestion

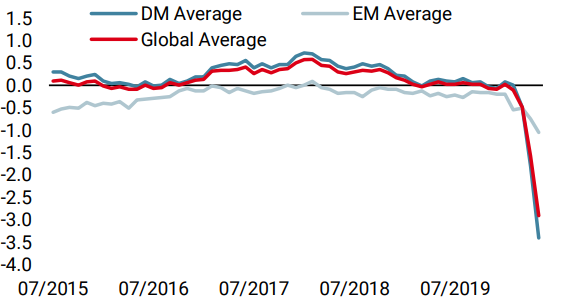

Nowcaster Crescita mondiale

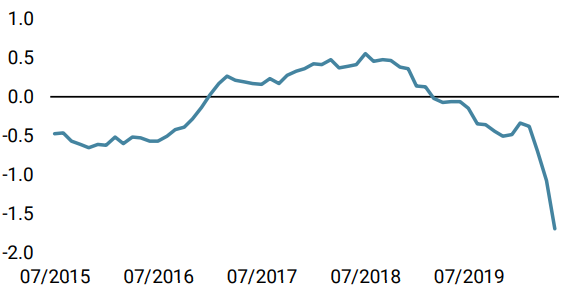

Nowcaster Stress dei mercati

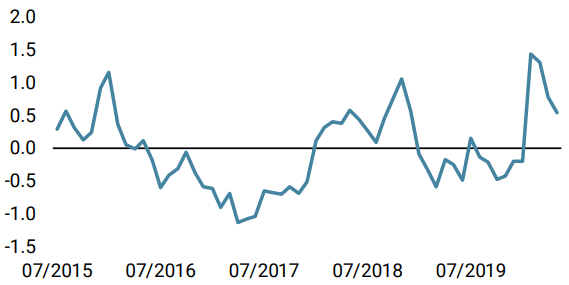

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato nuovamente una flessione la scorsa settimana, che riflette il calo degli indicatori relativi sia ai mercati sviluppati sia alle economie emergenti. Il relativo indice di diffusione ha smesso di deteriorarsi dal 15 maggio. Il nostro indicatore mondiale ha raggiunto un valore di -2,91 deviazioni standard, che indica un rischio di recessione particolarmente elevato.

- Il nostro Nowcaster sull’inflazione mondiale ha subito una flessione in tutti i paesi monitorati, con un calo particolarmente marcato negli Stati Uniti, dove l’indicatore ha ceduto mezza deviazione standard. Tale flessione è in linea con le difficili condizioni di crescita.

- Il nostro Nowcaster sullo stress dei mercati è diminuito la scorsa settimana, parallelamente alla contrazione degli spread di credito.

Fonti: Unigestion, Bloomberg, al 25 maggio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.