Fin dall’inizio del suo mandato, il Presidente Trump ha affermato molto chiaramente che l’accrescimento del benessere economico e della ricchezza delle aziende statunitensi sarebbe stato la sua principale priorità. Durante la sua presidenza, ha usato costantemente il mercato azionario per misurare il successo del suo operato e delle sue politiche. Ma cosa emerge dagli utili societari, che rappresentano il nesso tra le varie politiche, da quella commerciale alle misure fiscali, alla riforma del quadro normativo? Dopo avere beneficiato di un forte aumento dei risultati aziendali sulla scia della riforma fiscale, le società hanno registrato un netto deterioramento degli utili. Gli analisti lo considerano temporaneo e credono che il punto di minimo sia vicino, aspettandosi un miglioramento della futura crescita degli utili. Tuttavia, i dividendi delle società dell’indice S&P 500 delineano un quadro diverso, che implica una debole crescita degli utili nei prossimi anni. “Something’s gotta give!” Dall’elezione di Donald Trump, gli utili annuali dell’indice S&P 500 sono cresciuti ad un ritmo pari al doppio del loro tasso di crescita storico. Naturalmente, qualsiasi discussione relativa all’impatto dell’operato di Trump sugli utili deve iniziare dalla riforma dell’imposta sulle società. Gli utili contabilizzati hanno superato le previsioni degli analisti di quasi l’8% nel 2018. Tuttavia, delle sorprese positive di tale portata sono rare e difficilmente ripetibili, e le previsioni sulla crescita degli utili sono tornate a riflettere l’usuale tendenza al deterioramento nel tempo. Quest’anno, gli analisti hanno rivisto decisamente al ribasso le previsioni di utili, che ora indicano una contrazione del 3,2% su base annuale nel terzo trimestre. Alla luce della tendenza storica degli utili di molte società a superare le stime, crediamo che il trimestre possa chiudersi in territorio lievemente positivo. Tuttavia, se anche gli utili risulteranno marginalmente positivi nel terzo trimestre, la tendenza è chiaramente cambiata dopo la riforma fiscale. Dato lo stallo della crescita degli utili per azione, la performance di mercato dipende più che mai dai bassi tassi di interesse. Detto diversamente, Donald Trump è particolarmente critico nei confronti del Presidente della Fed Jerome Powell, salvo poi prendersi il merito per i suoi sforzi. Nel secondo trimestre, le società dell’indice S&P 500 hanno registrato la crescita degli utili su base annuale più debole dalla recessione degli utili del 2015-2016; escludendo i buyback, l’indice ha evidenziato il primo calo trimestrale su base annuale (-0,6%) in tre anni. Il tono delle earnings call è stato particolarmente prudente, indicando livelli di ottimismo molto contenuti, i più bassi dal secondo trimestre del 2003. Tra le società dell’S&P 500, una su cinque ha menzionato l’impatto negativo dei dazi doganali e delle tensioni commerciali. L’incertezza attorno alla situazione economica e commerciale ha indotto le aziende a posticipare gli investimenti più rilevanti in beni immobili e strumentali. Di conseguenza, prevediamo che le sorprese negative per quanto riguarda gli utili del terzo trimestre giungeranno soprattutto dai settori fortemente esposti al commercio globale e da quelli con percentuali sostanziali di ricavi generati sui mercati internazionali, a causa della forza del dollaro. La scorsa settimana, l’inizio della stagione degli utili del terzo trimestre è stato caratterizzato da una percentuale incoraggiante di risultati superiori alle previsioni. Per quanto riguarda l’S&P 500, gli utili trimestrali pubblicati in questi primi giorni sono stati mediamente superiori del 3,7% alle stime. Nelle prossime due settimane, è prevista la pubblicazione delle trimestrali delle società rappresentative di due terzi della capitalizzazione di mercato dell’S&P 500. Le loro previsioni forniranno indicazioni importanti per comprendere se gli utili abbiano superato il punto di minimo e se le aspettative particolarmente elevate degli analisti sulla crescita degli utili nel 2020 (+10,6%) e nel 2021 (+9%) siano realistiche. I dividendi tendono ad essere molto meno volatili, su base annuale, dei prezzi dei rispettivi titoli azionari, sebbene entrambi siano influenzati dalla capacità di una società di generare utili. In genere le società gestiscono le aspettative degli azionisti utilizzando obiettivi di dividend payout a lungo termine, tuttavia possono anche cercare di massimizzare la soddisfazione degli azionisti decidendo di allontanarsi temporaneamente dalle loro politiche. Gli azionisti usano spesso le distribuzioni di dividendi come principale indicatore dello stato di salute di un’azienda e della performance del gruppo dirigente. Di conseguenza, le società sono più propense ad aumentare il dividendo quando gli utili sono in calo, ma lo sono meno a ridurlo in caso di ripresa degli utili, creando quindi una convessità nelle distribuzioni di dividendi rispetto agli utili. Nel 1982, la SEC ha introdotto una nuova norma che protegge le società dalle accuse di manipolazione dei mercati in relazione alle operazioni di riacquisto di azioni proprie. Questa normativa ha reso i dividendi ancora più stabili, poiché consente di usare i buyback come dividendi, offrendo al management delle società una maggiore flessibilità per aumentare o diminuire la quantità di denaro restituito agli azionisti. Nell’attuale contesto caratterizzato da forti incertezze e da una crescita globale modesta, le società tendono a posticipare gli investimenti e a restituire capitale agli investitori tramite operazioni di buyback più flessibili. Per effetto di questa dinamica, e dei costi di finanziamento estremamente bassi (tassi di interesse e spread di credito), le società americane sono state i maggiori acquirenti netti di titoli azionari statunitensi negli ultimi dieci anni, con il riacquisto di azioni proprie per oltre 5.000 miliardi di Dollari dalla crisi finanziaria. Nel 2018, il payout ratio è stato pari all’88% degli utili, di cui circa due terzi riconducibili a operazioni di buyback e un terzo ai dividendi. L’incremento del 50% dei riacquisti di azioni proprie, che nello stesso anno hanno raggiunto un massimo storico di 800 miliardi di Dollari, ha innescato un ampio dibattito pubblico riguardo all’uso della liquidità societaria, a Washington ed oltre. Per contro, dividendi non sembrano attrarre più l’attenzione, nonostante un costante aumento medio annuale del 7% negli ultimi dieci anni. A fronte di aspettative molto più ottimistiche sugli utili, il mercato dei dividendi sta scontando una crescita annuale molto debole dello 0,7% per i prossimi dieci anni. Per comprendere meglio tale debolezza, è utile il confronto con la crescita dei dividendi per azione dello S&P 500, che non è mai scesa mediamente sotto il 2,2% in qualsiasi periodo di dieci anni dal 1950. Inoltre, i mercati dei dividendi hanno mostrato una tenuta decisamente migliore durante i periodi di recessione. Durante le ultime 11 recessioni (dal 1947), i dividendi sono diminuiti del 5% mediano dal picco alla valle, e sono occorsi cinque trimestri in termini mediani perché si riportassero sui picchi pre-recessivi. Chiaramente, i dividendi dell’S&P 500 e il mercato spot sottostante raccontano due storie diverse. Pertanto, vediamo un’interessante opportunità di valore relativo nell’acquisto di future su dividendi a fronte della vendita di future sull’S&P 500 (con copertura del beta). Alla luce della sostanziale sottoperformance dell’ultimo periodo, i dividendi presentano un significativo potenziale di recupero, se le nubi oscure dell’incertezza si dissiperanno. In caso di recessione, l’entità del calo dei dividendi dovrebbe evidenziare una correlazione limitata con l’ampiezza della contrazione degli utili. Considerando che i buyback forniscono un’ulteriore protezione, i dividendi dovrebbero trarre vantaggio dalla loro stabilità.“Something’s Gotta Give” – Johnny Mercer, 1954

Quali sono le prospettive?

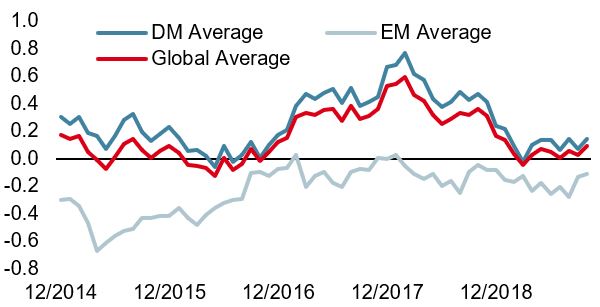

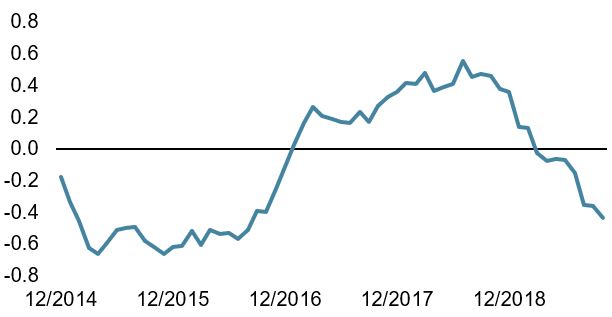

I venti contrari si stanno attenuando?…

… il mercato dei dividendi non ne è convinto

Solo il futuro potrà dire chi ha ragione

I nostri Nowcaster proprietari mostrano attualmente un rischio contenuto di recessione e un rischio molto basso di sorprese a livello di inflazione, delineando un contesto favorevole alle strategie di carry. In questo scenario, i dividendi offrono un profilo di rischio e rendimento particolarmente interessante. Riteniamo che gli sviluppi relativamente positivi sul fronte politico e la stabilizzazione dei dati macroeconomici non siano correttamente scontati dal mercato. Il sentiment negativo e la forte incertezza hanno condotto a un posizionamento più contenuto sugli asset rischiosi. Gli asset ciclici presentano valutazioni corrette, rispetto a quelle estremamente elevate degli asset di copertura. Un modesto miglioramento del sentiment potrebbe innescare un “pain trade” al rialzo. Le nostre previsioni a medio termine sono attualmente più positive, e continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso delle attività reali. Dato l’attuale costo degli asset di copertura, stiamo usando delle esposizioni a strategie basate sui tassi di cambio per proteggerci da un deterioramento delle condizioni di mercato. Asset allocation: il “pain trade” è al rialzo

Comportamento Della Strategia

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato un modesto aumento la scorsa settimana, che riflette un diffuso miglioramento dei dati.

- Il nostro Nowcaster sull’inflazione mondiale ha registrato un marginale incremento la scorsa settimana, trainato dai dati statunitensi e britannici.

- lostress dei mercati è aumentato lievemente la scorsa settimana, principalmente a causa delle condizioni di liquidità.

Fonti: Unigestion. Bloomberg, al 21 ottobre 2019.

Something’s Gotta Give

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti ed il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 21 ottobre 2019.