L’economia mondiale dovrebbe riprendere a crescere nel prossimo trimestre. I segnali di ripresa si moltiplicano e crediamo che la direzione sia chiara. Sebbene la situazione non sia esente da rischi, la mancanza di entusiasmo espressa da molti osservatori è a nostro avviso ingiustificata. Il ritorno alla crescita avviene in un contesto di bassi tassi di interesse ed è supportato dalle ampie misure di stimolo fiscale implementate in molte economie. Crediamo quindi che la maggior parte delle previsioni di crescita per il 2020 e il 2021 sarà rivista al rialzo nel corso dell’estate, motivando gli investitori a guardare oltre l’effetto del ribasso dei tassi di interesse. Inoltre, il premio per il rischio azionario rimane invariato, suggerendo che i mercati azionari continueranno a guadagnare terreno. È quindi probabile che la “tristezza estiva” non duri per tutta l’estate.“Summertime Sadness” – Lana Del Ray, 2012

Summertime Sadness

L’interrogativo principale è se la ripresa a cui stiamo assistendo sia proporzionata allo shock appena subito. Alla luce dei dati che raccogliamo giornalmente, crediamo che non ci sia alcun dubbio. Innanzitutto, i dati evidenziano che la ripresa economica sta scuotendo un gran numero di paesi, primi fra tutti gli Stati Uniti. Comunichiamo regolarmente il messaggio veicolato dal nostro Nowcaster sulla crescita mondiale. A partire da fine maggio, il nostro indicatore ha recuperato il 60% del calo precedente, nell’arco di un mese e mezzo. Analogamente, il 78% dei dati che compongono il nostro indicatore globale registra un miglioramento. Questi dati dovrebbero bastare a convincere i nostri lettori che la ripresa è realmente in corso, ma i più scettici vorranno ulteriori dettagli. Il nostro indicatore sulla crescita statunitense ha recuperato il 72% del calo precedente nell’arco di un mese, mentre quelli relativi all’Area Euro, alla Svizzera e all’Australia hanno recuperato rispettivamente il 40%, il 98% e il 38%. Sebbene la situazione in alcuni paesi possa lasciare dei margini di dubbio (il Canada ha recuperato solamente il 20% della propria capacità, e il Regno Unito solo il 10%), è molto probabile che ciò sia dovuto ad un ritardo nella raccolta dei dati (Canada) o ad un’implementazione tardiva delle misure di quarantena (Regno Unito). Lo stesso vale per l’India, il Sudafrica e la Malaysia, che accusano anch’essi un ritardo. In tutte le altre economie, la ripresa è rapida e generalizzata. Se sussistesse ancora qualche dubbio, basterebbe guardare al recupero dell’economia cinese, che appare ormai completo, secondo il nostro Nowcaster. Dopo essere crollato a livelli estremamente bassi, il nostro indicatore sulla crescita cinese segnala ora una normalizzazione della situazione economica. Il Nowcaster per la Cina è tornato in territorio positivo (al 7 luglio 2020), trainato dal recupero dei consumi e dalla ripresa della domanda globale. Questi diversi sviluppi indicati dalle 1.300 serie di dati combinate ed analizzate giornalmente nell’ambito dei nostri Nowcaster sono chiaramente corroborati da altre fonti di dati: Da qualsiasi prospettiva si osservi la situazione, la risposta è sempre la stessa: la ripresa è in corso, ed è solida. Una domanda merita tutta la nostra attenzione: l’investitore medio è convinto di ciò che sta accadendo nell’economia? Crediamo di no, e ci siamo già espressi diffusamente su questo tema: la ripresa è evidente nei dati, ma non nei portafogli. C’è da stupirsi che le previsioni degli economisti siano ancora a mezz’asta? Prendiamo il caso degli Stati Uniti. Per gli economisti del settore privato, la previsione mediana di crescita dell’economia statunitense è pari al -5,7% per il 2020 e al +4% per il 2021. La prima di queste previsioni di consenso riflette un quadro decisamente contrastante: il quarto quartile di queste previsioni per il 2020 vede la crescita al -6%. La dispersione a livello dei quartili superiori è molto più ampia: il primo quartile indica infatti una crescita del -4,5% per il 2020 e del +5% per il 2021, cioè una totale normalizzazione dell’economia nell’arco di due anni. Tuttavia, ci sono ancora alcuni economisti negli Stati Uniti che si aspettano una crescita del -9,5% per quest’anno e pari a zero per l’anno prossimo. E gli economisti ufficiali? Anche loro sono generalmente pessimisti. Usando di nuovo gli Stati Uniti come esempio, la Fed, l’OCSE e l’FMI prevedono rispettivamente una crescita del -6,5%, del -7,3% e del -8% per il 2020. Nel complesso, le previsioni economiche iniziano probabilmente ad essere superate, poiché non incorporano due fattori chiave: Anche le previsioni di utili degli analisti riflettono un’ampia dispersione tra i partecipanti al mercato. Attualmente, la previsione media degli utili per azione (EPS) dell’ indice S&P 500 per il 2020 è pari a USD 128, con una deviazione standard di USD 24,69. Per meglio comprenderne l’ampiezza, è quasi cinque volte la dispersione delle previsioni registrata negli ultimi due anni, e nettamente superiore alla dispersione osservata nel 2009: a luglio 2019, la deviazione standard delle previsioni di EPS per il 2019 era pari a USD 4,89, mentre a luglio 2018 si attestava a USD 5,41 per gli EPS 2018. Persino a luglio 2009, la dispersione fra le previsioni di EPS degli analisti era pari solamente a USD 9,09. Alla luce di queste osservazioni, appare logico prevedere che i mercati saranno supportati da due fattori nel breve termine: (1) una marcata ripresa, e (2) dei dati macroeconomici che sorprenderanno al rialzo. Questi due elementi dovrebbero continuare a sostenere il miglioramento del sentiment generale degli investitori. Occorre sottolineare che lo skew negli indici azionari resta molto elevato, il posizionamento azionario delle diverse categorie di investitori rimane contenuto e gli spread di credito e la volatilità presentano ancora margini per un maggiore entusiasmo. Ciò che probabilmente preoccupa molti investitori è il livello delle valutazioni: il treno della ripresa è già passato? Ci siamo già espressi ripetutamente riguardo a questo tema: secondo i nostri indicatori, le valutazioni degli asset orientati alla crescita non hanno ancora raggiunto livelli “costosi”. Un altro modo per valutarne il livello consiste nell’estrarre il premio per il rischio azionario – cioè la remunerazione richiesta dagli investitori per assumere questo rischio – dai prezzi dei titoli azionari, una volta eliminato l’impatto dei tassi di interesse e degli spread di credito. Nel caso dell’indice S&P 500, questo premio per il rischio si è attestato mediamente al 3,5% nel periodo dal 2016 al 2020. Dalla fine del 2018, è balzato dal 2,58% circa al 4,36% poco prima dell’ultima crisi. In seguito, tale premio ha registrato oscillazioni molto contenute e si attesta tuttora attorno al 4%, vicino ai livelli di gennaio 2009. Questo premio potrebbe registrare una contrazione dell’1% nei prossimi 18 mesi senza sorprenderci realmente, data l’entità della ripresa economica, consentendo all’S&P 500 di guadagnare ulteriormente terreno (+20%) a condizione che i tassi di interesse a lungo termine varino solo lievemente. In un contesto in cui i rendimenti reali a 10 anni rimangono negativi (-0,75%), l’obbligazionario è probabilmente il segmento di mercato più pessimista, e questo è un fattore positivo: un aumento dell’1% dei tassi di interesse potrebbe infatti penalizzare gli asset orientati alla crescita ed attenuare l’impatto della ripresa. In conclusione, i segnali non sono tutti positivi: la stagione degli utili e le elezioni presidenziali statunitensi potrebbero innervosire i mercati nel medio termine. Tuttavia, non crediamo che la comunità di investitori sia sufficientemente convinta della ripresa. Tagliando i tassi di interesse, la Fed ha convinto in parte i mercati, che hanno ritrovato un certo vigore, ma per il momento gli investitori rimangono indifferenti ai pacchetti fiscali, al loro impatto e alla velocità della normalizzazione economica. Crediamo che questo clima non durerà e che questa “tristezza estiva” avrà un lieto fine. Il quadro macroeconomico e il sentiment sono migliorati e, nell’ambito della nostra allocazione dinamica, siamo positivi su un’esposizione ai titoli orientati alla crescita. Abbiamo ridotto le posizioni sugli asset di copertura, come i titoli di Stato, ed in questo momento i nostri principali sovrappesi riguardano le azioni e le obbligazioni societarie. Il sottopeso degli asset reali è stato sostanzialmente ridotto. Poiché il rischio è aumentato in termini di esposizione al mercato globale, abbiamo implementato delle strategie su opzioni difensive che possano attutire l’impatto di potenziali impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

La ripresa è in corso, non c’è dubbio

Siamo tutti convinti?

Ma le valutazioni azionarie sono già elevate!

Comportamento Della Strategia

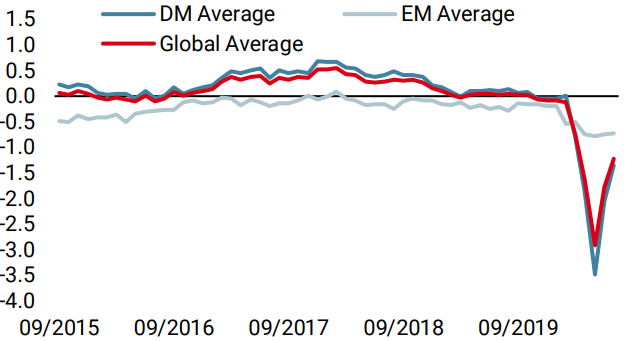

Nowcaster Unigestion

Nowcaster Crescita mondiale

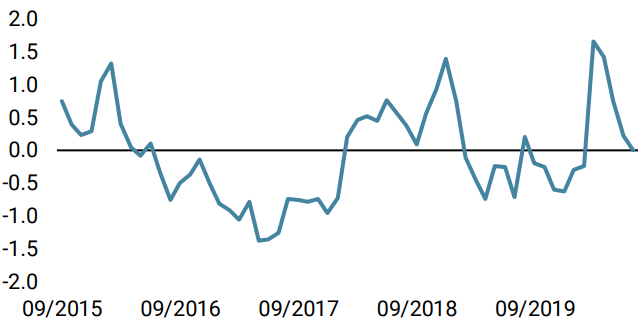

Nowcaster Stress dei mercati

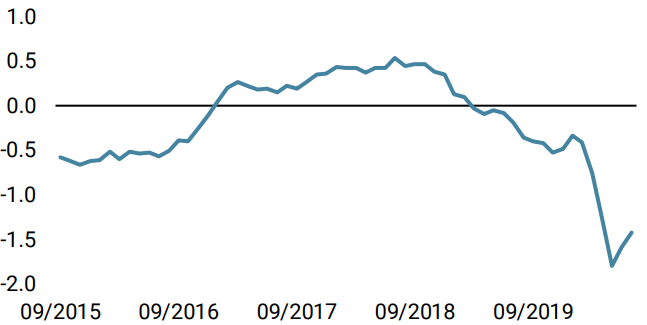

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato nuovamente la scorsa settimana, sulla scia dell’ulteriore miglioramento dei dati relativi alla crescita in tutte le economie, ad eccezione dell’Europa.

- Anche il nostro Nowcaster sull’inflazione mondiale ha registrato un incremento, ma su basi più ampie rispetto al passato. L’Europa continua ad accusare un ritardo, per il momento.

- Il nostro Nowcaster sullo stress dei mercati si è stabilizzato la scorsa settimana, riflettendo le modeste oscillazioni della volatilità e degli spread di credito negli ultimi cinque giorni.

Fonti: Unigestion. Bloomberg, al 10 luglio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.