Con l’approssimarsi del nuovo decennio, nelle prossime settimane, quali tra i principali elementi osservati negli anni dopo la Grande Crisi Finanziaria tenderanno probabilmente a persistere? Riteniamo che, da un punto di vista economico, due fatti importanti (e correlati) caratterizzino in particolare questo periodo. Innanzitutto, è il primo decennio senza recessione della storia economica statunitense. In secondo luogo, nell’era moderna non è mai accaduto che le banche centrali detenessero una tale quantità di asset finanziari. Questa situazione perdurerà nei prossimi anni? E quali saranno le sue implicazioni in termini di asset allocation? Secondo il National Bureau of Economic Research, dagli anni settanta al 2008 l’economia statunitense ha attraversato sette recessioni, vale a dire almeno una ogni decennio. Questi periodi sono stati caratterizzati da contesti specifici. Abbiamo avuto la “grande inflazione” dalla metà degli anni settanta alla metà degli anni ottanta, la “grande deregulation” nel corso degli anni novanta e la “grande moderazione” tra il 2003 e il 2007, così definita da Stock e Watson per la bassa volatilità dei dati macroeconomici osservata dopo la bolla tecnologica e prima della Grande Crisi Finanziaria. In questi quattro decenni, il ciclo economico ha svolto un ruolo determinante per l’economia statunitense, con fasi di espansione, surriscaldamento, rallentamento e quindi recessione. Si sono inoltre registrate ampie variazioni dei tassi di inflazione, dei costi della manodopera e dei prezzi dell’energia. Sebbene ci sia stata una recessione in Europa nel 2012 e i mercati emergenti abbiano subito un rallentamento, l’attuale decennio sarà il primo senza una recessione statunitense. È inoltre importante sottolineare che la volatilità dei principali dati macroeconomici statunitensi, come il PIL, i consumi, gli investimenti e i prezzi al consumo, non è mai stata così contenuta come in questi dieci anni. È persino inferiore ai livelli registrati durante la “grande moderazione”. Dal 2010, la volatilità realizzata per la crescita del PIL statunitense si è attestata allo 0,7%, a fronte del 2,2% negli anni settanta e dell’1,4% tra il 2000 e il 2010. Anche l’inflazione evidenzia una dinamica simile: l’1,4% nell’attuale decennio contro il 2,3% nel precedente. Queste variazioni sempre più contenute dell’attività economica segnalano una fine imminente del ciclo economico? In generale, il contesto economico è contraddistinto da tre dimensioni chiave: la politica economica, la politica di bilancio e il commercio globale. Negli ultimi 10 anni, ognuno di questi fattori ha registrato profondi mutamenti. Le banche centrali in tutto il mondo hanno sostenuto fortemente l’attività economica attuando politiche monetarie accomodanti, inizialmente attraverso i “tradizionali” tagli dei tassi e successivamente con il Quantitative Easing. Questo sostegno ci ha condotto in acque inesplorate per tre ragioni: 1) le politiche monetarie accomodanti sono state sincronizzate a livello mondiale; 2) le iniezioni di liquidità sono state massicce; 3) la durata di tale supporto non ha precedenti. La politica di bilancio ha offerto un ulteriore sostegno, come negli Stati Uniti e in Cina, o è stata neutrale, come in Europa e in Giappone. Infine, negli ultimi dieci anni il commercio globale ha registrato una crescita negativa, per la prima volta dal 1960. Secondo i dati della Banca Mondiale, il commercio di beni è cresciuto dal 16% (del PIL globale) nel 1960 al 47% nel 2010, con un incremento di circa il 10% del PIL globale per decennio durante tale periodo, nonostante le recessioni. Attualmente rappresenta il 46%, più basso di dieci anni fa e nettamente inferiore al picco del 52% raggiunto nel 2008 prima della Grande Crisi Finanziaria. Ciò è dovuto in larga misura a una riduzione dell’indebitamento a livello globale, e illustra come siano cambiati i fattori trainanti dell’economia mondiale. A nostro avviso, la minore variazione del PIL è dovuta principalmente al maggior peso dei servizi nell’economia statunitense e globale. Il consumo di servizi rappresenta attualmente il 18% del PIL statunitense, contro l’11% nel 1970. Anche i dati dell’FMI evidenziano una continua crescita del commercio di servizi, passato nel corso del decennio dal 10% al 13% del PIL globale, a fronte di una contrazione del commercio di beni, come illustrato in precedenza. Sebbene i servizi siano meno ciclici delle attività manifatturiere, il loro peso crescente in seno all’economia globale e per l’occupazione comporta oscillazioni più contenute delle scorte, che si riflettono in catene di fornitura più stabili e, conseguentemente, in una maggiore stabilità dell’economia.“Ten Years Gone” – Led Zeppelin, 1975

Quali sono le prospettive?

La fine del ciclo economico?

La situazione rispecchia il cambiamento dell’economia statunitense e globale

Questi cambiamenti della struttura dell’economia globale hanno rafforzato la polarizzazione tra settori, paesi e sistemi politici. L’impatto di questi fattori è aumentato negli ultimi anni. La polarizzazione contrappone i “disruptor” ai “disrupted”, i “servizi” al “manifatturiero”, le attività “sensibili ai tassi” a quelle “non sensibili ai tassi” e i settori “esposti alla globalizzazione” a quelli “non esposti”. Di conseguenza, le società vincenti di questo decennio, principalmente i colossi tecnologici, non sono le stesse dei decenni precedenti, essenzialmente aziende cicliche favorite dalla globalizzazione (come nel settore dei materiali).

Anche la dispersione dei rendimenti all’interno delle asset class è aumentata. Per esempio, il divario tra azioni “value” e “growth” è ai massimi di sempre. Dal 2009, l’indice MSCI World IT si è apprezzato in media del 15,4% all’anno, contro solamente il 2% per l’indice MSCI World Energy e il 5,8% per l’MSCI World Bank. Nello stesso periodo, l’indice MSCI World ha sovraperformato del 29% l’MSCI World equiponderato. La principale conseguenza di questo trend è un aumento delle disuguaglianze, in quanto i nuovi vincitori beneficiano della teoria del “first takes all” (il primo prende tutto) che tende a creare oligopoli.

Sebbene le disuguaglianze nei paesi sviluppati ed emergenti siano aumentate a causa della minore crescita del PIL, è evidente che in futuro governi e istituzioni finanziarie faranno “tutto il possibile” per evitare qualsiasi shock economico al fine di preservare la stabilità sociale. Pertanto, il mix di politiche favorevoli dovrebbe perdurare e potrebbe persino essere rafforzato nell’eventualità di un rallentamento economico. Prevediamo che ciò conterrà la volatilità delle variabili macroeconomiche e ridurrà il rischio di shock importanti, nonché la probabilità di forti turbolenze finanziarie. Di conseguenza, ci aspettiamo una riduzione del premio per il rischio sulla maggior parte degli asset rischiosi liquidi. Ciò significa che le azioni diventeranno le nuove obbligazioni, offrendo rendimenti associati a un rischio di ribasso contenuto? Alla luce dei rendimenti generati nel corso di questo decennio, crediamo di sì. Negli ultimi nove anni, le azioni statunitensi hanno generato in media il miglior extra rendimento dal 1986 (il 13% all’anno su 10 anni), superiore ai livelli registrati negli anni ottanta (9%) e novanta (12%) e nel periodo tra il 2000 e 2009 (-1%). Anche l’Indice di Sharpe è migliorato, mentre la volatilità realizzata si è mantenuta su livelli storicamente più bassi dal 2010. Il segmento dei titoli high yield statunitensi mostra una dinamica simile. Un risultato che appare ancora più eccezionale se si considera che è stato realizzato in un contesto di bassa crescita e di inflazione contenuta. Conosciamo tutti il magico fattore alla base di tutto questo: i bassi tassi di interesse. Rimarranno esigui anche nei prossimi anni?La minore volatilità macroeconomica implica uno shock finanziario più contenuto

Naturalmente, è sempre difficile prevedere l’andamento dei rendimenti delle attività finanziarie nel prossimo decennio. Chi avrebbe potuto prevedere, nel 2009, che i rendimenti obbligazionari negativi avrebbero rappresentato più del 30% della capitalizzazione di mercato del Barclays Global Aggregate? Dieci anni fa, tutti pensavano che una politica monetaria accomodante avrebbe avuto effetti inflazionistici. Chi avrebbe potuto immaginare questa assenza di pressioni inflazionistiche, nonostante il più grande esperimento monetario della storia?

Siamo convinti che il mondo sia cambiato e che, per ragioni differenti, le banche centrali manterranno politiche monetarie attive e di sostegno. Piuttosto che discutere la legittimità di tale orientamento, preferiamo incorporare questo fattore nella nostra asset allocation e valutare quale tipo di conseguenze potrà avere sugli investitori e sull’economia globale. Il nostro punto di vista è semplice: i rendimenti obbligazionari rimarranno bassi, e la probabilità che nel 2029 si possa cantare “Golden Years” di David Bowie non è trascurabile.

Comportamento Della Strategia

Le nostre previsioni a medio termine sono attualmente positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso dei metalli preziosi. Dato l’attuale costo degli asset di copertura, stiamo usando delle esposizioni a strategie basate sui tassi di cambio per proteggerci da un deterioramento delle condizioni di mercato.

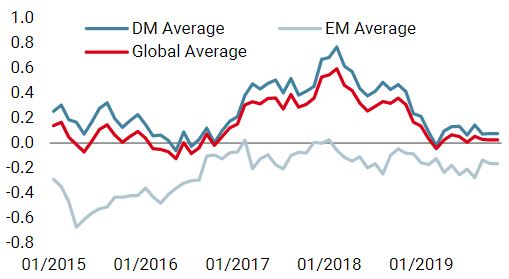

Nowcaster Unigestion

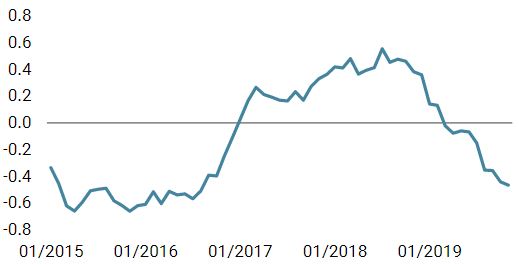

Nowcaster Crescita mondiale

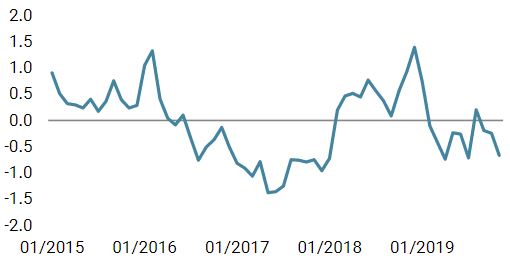

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è rimasto invariato questa settimana, in un contesto in cui sia le economie emergenti sia quelle sviluppate hanno mostrato ulteriori segnali di stabilizzazione.

- Il nostro Nowcaster sull’inflazione mondiale ha subito una lieve flessione la scorsa settimana, ma il relativo indice di diffusione continua a segnalare una fase di stabilizzazione.

- Lo stress dei mercati è diminuito, trainato da tutte le sue componenti.

Fonti: Unigestion. Bloomberg, all’11 novembre 2019.

Ten Years Gone

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RAH-EUR, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 all’11 novembre 2019.