Le notizie sul vaccino per il coronavirus e sull’elezione di un presidente statunitense democratico hanno ridotto l’incertezza globale, con un impatto positivo sia sul fronte macroeconomico sia sul sentiment di mercato. Il contesto macroeconomico appare solido per il momento, anche se permangono sacche di rischio. Sul fronte del vaccino, è più probabile che la situazione migliori piuttosto che peggiorare, supportando il sentiment di mercato, che ora offre indicazioni positive per il futuro degli asset di crescita. Sebbene le valutazioni rappresentino sempre più un rischio, crediamo che la combinazione tra un sentiment di mercato favorevole e un quadro macroeconomico propizio giustifichi un posizionamento più positivo sugli asset di crescita. Stiamo cominciando a vedere la luce in fondo al tunnel.

The Light at the End of the Tunnel

Quali sono le prospettive?

La situazione macroeconomica è meno a rischio

Il motivo principale che ha impedito agli investitori di essere più ottimisti prima di questa settimana è stato il velo di incertezza che offuscava le prospettive per il 2021 ed il 2022. “I mercati guarderanno oltre i lockdown?” è una domanda che molti commentatori finanziari usano spesso, esprimendo l’idea che la ripresa dei mercati è legata alla capacità degli investitori di guardare oltre l’attuale shock temporaneo. Gli odierni lockdown sono più o meno importanti di ciò che accadrà in futuro? Gli investitori erano alla ricerca di prospettive a più lungo termine, e questa settimana le hanno trovate. Un presidente statunitense democratico per i prossimi quattro anni ed un potenziale vaccino contro il coronavirus: queste due notizie conducono a due conclusioni. Innanzitutto, il livello di incertezza, un fattore che ha svolto un ruolo importante nell’ultimo anno, si è ora ridotto; in secondo luogo, ciò spinge gli investitori a focalizzarsi maggiormente sul medio periodo piuttosto che sul breve termine. Dopotutto, finora i lockdown sono stati tutti temporanei, e seguiti da una netta ripresa della crescita dei consumi (come negli Stati Uniti) supportata dalle cospicue misure di stimolo economico. Con un vaccino in vista, i lockdown passano dall’essere potenziali catalizzatori di una recessione (come a febbraio e marzo) a potenziali inneschi di una fase di stress dei mercati: quindi da elemento più fondamentale a qualcosa di più tecnico. Questa differenza rappresenta un elemento nel complesso positivo per la nostra allocazione dinamica.

Ciò è tanto più vero se si considera che il contesto di crescita rimane solido, per il momento; è questo il principale messaggio veicolato dai nostri Nowcaster e Newscaster per la maggior parte delle regioni. I Nowcaster sulla crescita negli Stati Uniti e in Cina hanno subito una flessione di recente, ma si sono mantenuti rispettivamente attorno alla linea dello zero (crescita attorno al potenziale) e al di sopra di essa (crescita superiore al potenziale). I consumi di beni durevoli negli Stati Uniti non vanno molto bene (ma i bassi tassi di interesse potrebbero essere d’aiuto), ed è improbabile che la domanda estera supporti l’economia cinese, per il momento. I lockdown europei peseranno sulle economie della regione, come indica la recente flessione del nostro Newscaster sulla crescita nell’Eurozona; tuttavia, per ora l’impatto delle chiusure sembra essere molto più contenuto degli effetti dei primi lockdown. Con l’arrivo imminente di un vaccino, è probabile che il contesto macroeconomico sia sempre meno a rischio rispetto a prima, in quanto l’attuale situazione sarà sempre più percepita come temporanea, il che è essenziale per un continuo miglioramento dei consumi e degli investimenti. I consumi dovrebbero beneficiare di un calo del risparmio, mentre le società potrebbero cominciare a spendere il sostanziale cuscinetto di liquidità accumulato nel corso del primo semestre dell’anno. Tutto questo è positivo per gli asset di crescita.

Anche il sentiment sta migliorando

Il sentiment ha fornito alcune indicazioni interessanti negli ultimi giorni, apportando alcuni elementi leggermente più positivi all’equilibrio di forze che guida i rendimenti degli asset. A nostro avviso, due elementi sono particolarmente degni di nota. Innanzitutto, il sondaggio condotto dall’AAII presso gli investitori retail è stato finora caratterizzato da un tono nel complesso negativo, che rifletteva la mancanza di ottimismo. Con l’annuncio del vaccino, la situazione è decisamente diversa e il sondaggio è balzato a livelli non più raggiunti dal 2017; i flussi sono driver essenziali della performance dei mercati azionari, e questa variazione repentina del sondaggio dovrebbe condurre a maggiori flussi di investimenti retail verso l’azionario nel corso delle prossime settimane e mesi.

Il secondo punto cruciale è, a nostro avviso, il fatto che il beta per indici azionari degli hedge fund macro ha già cominciato a spostarsi dal Nasdaq e dall’S&P 500, precedentemente i mercati preferiti, agli indici azionari europei e giapponesi. Vediamo questa dinamica come un segnale incoraggiante di una progressione più equilibrata dei mercati azionari, con una partecipazione ai rialzi più ampia a livello settoriale e geografico. La combinazione di questi due elementi – i maggiori flussi di investimenti retail e la ricerca di un’esposizione più ampia ai mercati azionari da parte dello “smart money” – è un fattore importante a favore di un rafforzamento delle posizioni sugli asset di crescita nell’ambito della nostra asset allocation dinamica.

Non tutti i rischi sono passati

Vediamo elementi sempre più positivi sul fronte macroeconomico e del sentiment, ma ciò non significa che non ci siano più rischi. L’attuale livello dei prezzi rappresenta un rischio importante nel breve-medio termine. Secondo i nostri indicatori, le valutazioni degli asset di crescita cominciano ad essere elevate, con le obbligazioni societarie più costose dei titoli azionari. Il livello elevato delle valutazioni è evidenziato principalmente dalla dimensione basata sui dati storici, e questo indicatore è aumentato ulteriormente sulla scia dei recenti rialzi dei mercati. Anche le solide performance registrate di recente dai titoli in precedenza più penalizzati e i dati sugli attuali livelli di P/E supportano la tesi delle valutazioni costose, considerando che sia le azioni statunitensi sia quelle europee mostrano dei rapporti P/E vicini ai massimi storici. La differenza principale tra un’analisi tradizionale dei P/E ed il nostro approccio all’analisi delle valutazioni da una prospettiva di asset allocation trasversale è che noi scontiamo l’impatto dei tassi di interesse: dei tassi più bassi rendono strutturalmente possibili dei P/E più elevati. Secondo i nostri calcoli, un semplice aumento dell’1% lungo l’intera curva dei rendimenti renderebbe i nostri indicatori di valutazione per le azioni piuttosto negativi (con una conseguente indicazione di sottopeso). Il rischio associato agli attuali livelli di prezzo è quindi significativo e, anche se crediamo che la BCE e la Fed cercheranno di mantenere bassi i tassi di interesse, un aumento limitato dei tassi non farebbe che riflettere il contesto macroeconomico positivo ed il sentiment favorevole, e potrebbe far aumentare il rischio di valutazione.

In conclusione, la nostra asset allocation dinamica ha registrato di recente un aumento dell’esposizione agli asset di crescita, poiché a nostro avviso gli elementi relativi al contesto macroeconomico e al sentiment di mercato superano i rischi di valutazione. Continueremo a monitorare con attenzione i nostri indicatori di valutazione, poiché è su questo fronte che permane il rischio principale.

Comportamento Della Strategia

L’attenuazione del rischio politico negli Stati Uniti e le notizie positive sul fronte di un vaccino per il coronavirus sono incoraggianti, e consentono di tratteggiare prospettive a medio termine più positive. Non tutti i rischi sono passati, poiché la pandemia continua a diffondersi e le valutazioni sono elevate, ma ora vediamo una situazione più equilibrata.

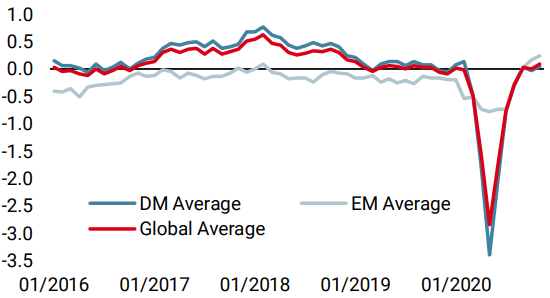

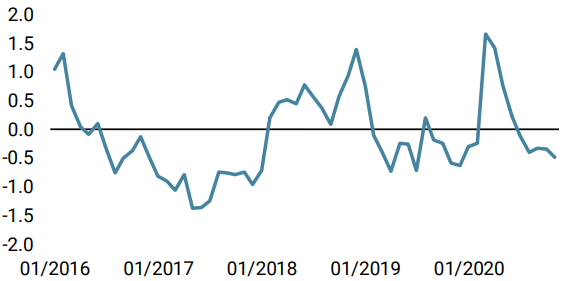

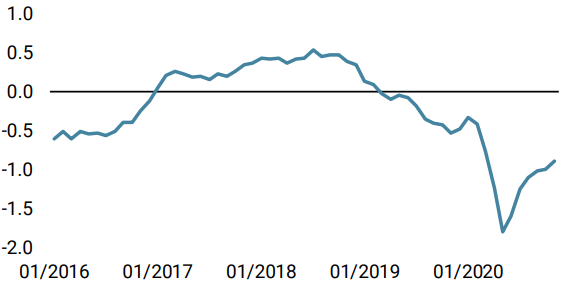

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato la scorsa settimana, spinto al rialzo dai dati nordamericani.

- Analogamente al Nowcaster sulla crescita, anche il nostro Nowcaster sull’inflazione mondiale è aumentato la scorsa settimana, trainato dall’incremento dei dati statunitensi.

- Il nostro Nowcaster sullo stress dei mercati ha registrato un’ulteriore flessione nella settimana in rassegna, che riflette il risultato delle elezioni statunitensi e l’annuncio sul vaccino per il coronavirus.

Fonti: Unigestion. Bloomberg, al 13 novembre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.