Dopo quattro mesi di rally, a gennaio i mercati azionari globali hanno ripreso fiato. Una pausa che storicamente non suscita preoccupazione: dal 1997, i rendimenti dell’indice MSCI Word nel mese di gennaio sono stati pari in media al -0,3%. Inoltre, dopo le solide performance messe a segno nel 2019, le valutazioni degli asset rischiosi sono elevate. Tuttavia, la canzone di questa settimana avrebbe anche potuto essere “Don’t Look Down”. La dispersione a livello di asset, paesi e settori osservata nel corso del mese è stata insolitamente ampia, e rappresenta un primo segnale d’allarme per le nostre prospettive positive sugli asset orientati alla crescita. In genere questa situazione è fonte di crescente volatilità nell’insieme dei mercati. I segnali contraddittori conducono solitamente a una minore convinzione, giustificando una maggiore prudenza nel nostro posizionamento. In apparenza, tutto sembrava tranquillo all’inizio di gennaio. La fase uno dell’accordo commerciale tra Stati Uniti e Cina era stata firmata, il parlamento britannico aveva votato a favore di una soft Brexit e la temuta escalation delle tensioni nella regione mediorientale non si era materializzata. Anche il coronavirus appariva gestibile, e sembrava improbabile che l’epidemia potesse pesare eccessivamente sull’economia globale nel medio termine. I principali rischi di eventi estremi che offuscavano l’orizzonte lo scorso anno erano stati rimossi, ed avremmo potuto ragionevolmente aspettarci una performance positiva generalizzata per gli asset rischiosi. Tuttavia, sotto la superficie le cose erano più complesse e divergenti. Innanzitutto, i rendimenti positivi sono stati l’eccezione, non la norma. A titolo illustrativo, gli indici MSCI US e MSCI Switzerland si sono leggermente apprezzati, mentre l’MSCI Europe e l’MSCI Japan hanno ceduto oltre l’1%. L’indice MSCI Emerging Markets ha subito una perdita del 4,7% dopo lo scoppio dell’epidemia di coronavirus. Le disparità in termini di performance sono state ancora più marcate sul piano settoriale. I servizi di pubblica utilità e la tecnologia hanno messo a segno solide sovraperformance, mentre l’energia e l’auto hanno nettamente sottoperformato. Ciò ha consentito agli stili Quality, Low Volatility e Momentum di generare ottimi rendimenti, mentre il fattore Value ha registrato una nuova flessione mensile. In secondo luogo, abbiamo osservato segnali contraddittori fra gli asset orientati alla crescita che generalmente si muovono nella medesima direzione. Contrariamente alle azioni statunitensi, che hanno generato un modesto rendimento positivo, gli spread sui titoli high yield statunitensi si sono nettamente ampliati, conducendo a rendimenti negativi. Hanno subito forti ribassi anche le commodity cicliche come il petrolio (-15% nel corso del mese) e il rame (-10%). Terzo, nonostante il miglioramento del momentum macro e il supporto assicurato dalle principali banche centrali che si sono riunite a gennaio ed hanno mantenuto un tono accomodante, gli asset rischiosi non sono riusciti a scontare il quadro macroeconomico positivo. In quarto luogo, aspetto ancora più importante, gli attivi sicuri hanno generato rendimenti tipici di contesti recessivi, sovraperformando gli asset orientati alla crescita. Ad esempio, i rendimenti delle obbligazioni statunitensi sono diminuiti di 40 bps, riportandosi sui livelli di agosto 2019 (1,51%), sulla scia di una flessione dei due risk premia principali: la crescita e l’inflazione. Abbiamo osservato un trend simile anche per quanto riguarda le curve dei rendimenti in Germania, Australia, Canada e Regno Unito, sebbene più moderato rispetto alla dinamica della curva statunitense. L’oro si è apprezzato del 4% a gennaio, mentre l’indice VIX ha registrato un balzo del 30%, riportandosi a quota 18. Infine, il Dollaro statunitense si è rafforzato su tutti i fronti, apprezzandosi di oltre il 4% contro le valute cicliche dei mercati sviluppati come l’AUD, il CAD, il NZD o la NOK e contro le valute emergenti come il BRL, lo ZAR e il CLP. A gennaio il Dollaro ha guadagnato terreno anche nei confronti di valute rifugio come il JPY o il CHF. Per riassumere questo inizio d’anno, nonostante le speranze di una rotazione globale all’interno delle asset class e fra esse, il momentum del momentum è proseguito imperturbato: i titoli delle principali società, di qualità e costosi hanno guadagnato terreno, mentre quelli convenienti, emergenti e degli emittenti di minori dimensioni hanno segnato il passo. La diversificazione si è rivelata costosa, mentre le esposizioni concentrate sono state premiate. Ad esempio, a gennaio i cinque migliori titoli dell’indice S&P 500 sono stati Google, Apple, Amazon, Visa e Salesforce.com. Analogamente, l’indice MSCI World ha registrato una performance del -0,6% a gennaio, contro il -2% per l’MSCI World equiponderato. Qualcuno ha parlato di “posizioni affollate”? Questo trend ha origine da due fattori principali: 1) il peso crescente degli investimenti passivi, che tende a rafforzare l’effetto “momentum” così come la concentrazione sui titoli e il costo di posizioni contrarian, e 2) il peso crescente dei servizi in seno all’economia globale. Le società mondiali sono meglio attrezzate di quelle più piccole per trarre vantaggio dal contesto di bassi rendimenti (ingegneria finanziaria per le operazioni di buyback) e dalla digitalizzazione globale. Crediamo che questi due trend siano strutturali e che dovrebbero continuare a pesare sulle decisioni di asset allocation.“This Fear of Emptiness” – Tindersticks, 2016

Quali sono le prospettive?

Nessuno ha cantato la stessa canzone a gennaio

Il momentum del momentum

Per individuare quale canzone stiano cantando gli investitori, abbiamo costruito quattro semplici macro-panieri di attivi: 1) un paniere “crescita” che comprende le azioni globali e gli spread di credito high yield, 2) un paniere “recessione” costituito da titoli di Stato globali, 3) un paniere “inflazione” che combina la break-even inflation e le commodity, e infine 4) un paniere “stress dei mercati” che associa future sul VIX, Ted spread e il cambio AUD/JPY. Prevedibilmente, a gennaio i panieri “recessione” e “stress dei mercati” hanno generato le migliori performance, mettendo a segno rendimenti positivi, mentre i panieri “inflazione” e “crescita” hanno registrato rendimenti fortemente negativi. Questi risultati confermano che, rispetto allo scorso trimestre, a gennaio la musica è cambiata. Dopo una fase di euforia, il sentiment di mercato sta assumendo un orientamento più prudente. Questo cambiamento è confermato dalla nostra analisi PCA applicata agli asset principali, che evidenzia una netta flessione del premio di crescita nel corso di gennaio. Poiché le valutazioni tendono ad essere elevate per la maggior parte degli asset, una valutazione sommaria potrebbe indurci a rivedere al ribasso i rendimenti attesi per le azioni globali e a ridurre il rischio nei nostri portafogli multi-asset. Tuttavia, così facendo trascureremmo un elemento chiave per i rendimenti a lungo termine degli asset: il policy mix globale e, più specificamente, l’orientamento di politica monetaria prevalente. Una politica monetaria accomodante ha due effetti positivi principali sugli asset rischiosi. Uno di essi è diretto: sostiene i consumi e gli investimenti attraverso l’allentamento delle condizioni finanziarie. Il secondo effetto è meno diretto ed è stato amplificato dalla politica monetaria non convenzionale e dai rendimenti obbligazionari negativi: una significa riduzione dell’impatto negativo e della durata dei rischi di eventi macroeconomici estremi. Ciò non significa che la frequenza di questi eventi sia diminuita o che diminuirà in futuro, ma implica che il premio per il rischio associato a qualsiasi asset sarà probabilmente inferiore quando il Quantitative Easing è globale e sostenuto. In un certo senso, potremmo affermare che la “ricerca di rendimento” che ha influenzato l’asset allocation e condotto a performance straordinarie per la maggior parte degli asset rischiosi e a indici di Sharpe e di Calmar incredibili nel corso dell’ultimo decennio, è stata trainata tanto dall’effetto “TINA” (There Is No Alternative, non c’è nessuna alternativa) quanto dall’effetto “DIRP” (“Decline In Risk Premium”, calo dei premi per il rischio). Mentre l’effetto TINA potrebbe essere frenato dalle valutazioni più elevate, il DIRP perdurerà fino a quando la politica monetaria resterà accomodante – e crediamo che rimarrà tale. A nostro avviso, nei prossimi mesi il quadro macroeconomico potrebbe migliorare grazie a una maggiore visibilità sul fronte del commercio mondiale, a una ripresa del settore manifatturiero e a condizioni finanziarie favorevoli. A titolo illustrativo, il nostro Nowcaster sulla crescita continua ad indicare un basso rischio di recessione. Di recente le componenti “immobiliare residenziale”, “consumo di beni durevoli”, “occupazione” e “prospettive d’investimento” sono tutte migliorate. Inoltre, finché il rischio di inflazione, misurato dal nostro Nowcaster sull’inflazione, rimarrà moderato, le banche centrali dovrebbero mantenere un orientamento accomodante, limitando la volatilità realizzata. Nonostante un sentiment di mercato volatile che potrebbe far cambiare rapidamente la musica nel breve termine, le banche centrali continueranno ad essere i DJ dei mercati. L’orizzonte musicale a lungo termine rimarrà probabilmente invariato e, grazie all’effetto DIRP, ciò dovrebbe continuare a sostenere le azioni globali e le strategie di carry. Le nostre previsioni a medio termine rimangono positive: tuttavia, il peggioramento delle condizioni a breve termine ci ha indotto a ridurre il nostro sovrappeso sugli asset di crescita e a rafforzare le posizioni di copertura. Stiamo usando strategie basate su Titoli di Stato, opzioni e valute per proteggerci dal deterioramento delle condizioni di mercato.

La narrazione degli “asset sicuri” potrebbe essere sbagliata

Comportamento Della Strategia

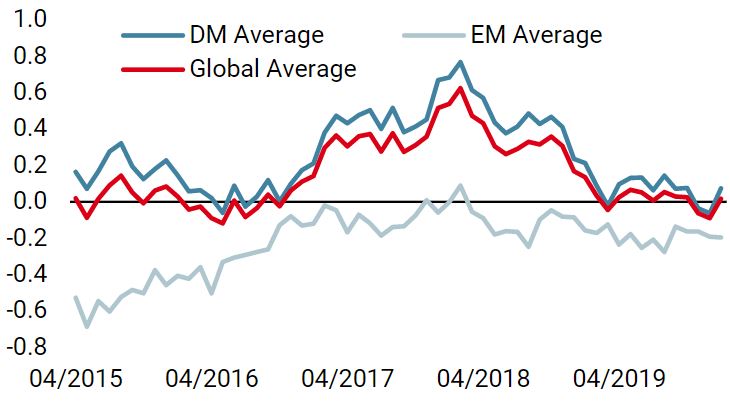

Nowcaster Unigestion

Nowcaster Crescita mondiale

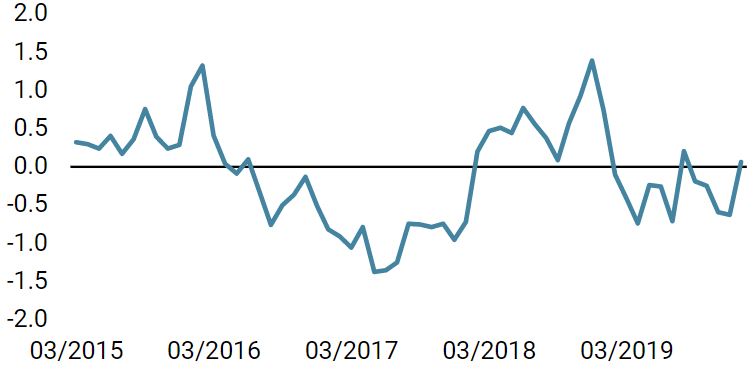

Nowcaster Stress dei mercati

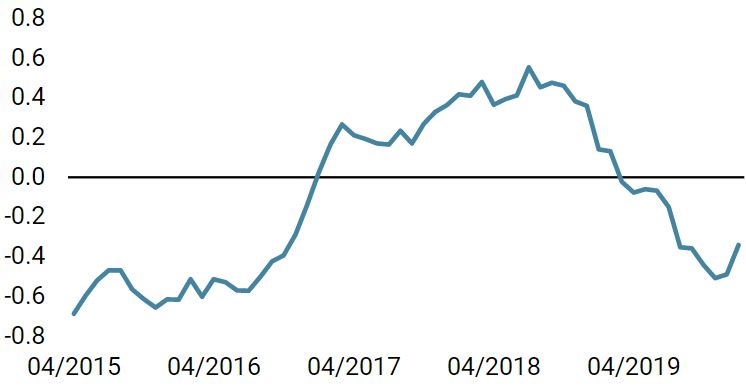

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è rimasto invariato durante la settimana, continuando a segnalare una situazione macroeconomica in miglioramento.

- Il nostro Nowcaster sull’inflazione mondiale è aumentato, principalmente in ragione degli sviluppi negli Stati Uniti e in Canada. Il rischio di inflazione rimane neutrale.

- Il nostro Nowcaster sullo stress dei mercati ha registrato un incremento in un contesto di crescente volatilità e di ulteriore ampliamento degli spread.

Fonti: Unigestion, Bloomberg, al 3 febbraio 2020.

This Fear of Emptiness

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 27 gennaio 2020.