Distinguere il rumore dai fondamentali è essenziale per qualsiasi investitore, e nel mondo dell’iperinformazione operare questa distinzione diventa ancora più difficile. Il sentiment, alimentato dalle notizie diffuse dai media e dai tweet in tempo reale, può prevalere sui fondamentali macroeconomici sottostanti. Pur non intendendo sottovalutare l’impatto del COVID-19 sull’economia globale e sulle vite delle persone colpite dall’epidemia, siamo convinti in questa fase che il virus rappresenti un fattore temporaneo, più che un cambiamento fondamentale, se si guarda oltre le prossime settimane. Pertanto, vediamo un mercato dei titoli di Stato spinto al rialzo dai timori legati alla diffusione del virus, che ora deve far fronte ai venti contrari che si delineano all’orizzonte.“Time to Get Ill” – The Beastie Boys, 1986

Time to Get Ill

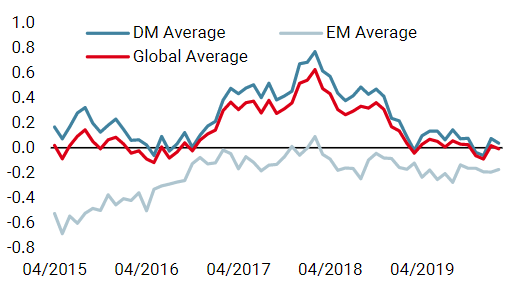

Seguire la diffusione del virus COVID-19 basandosi solamente sulle notizie riportate dai media può essere fuorviante per gli investitori, considerando che i resoconti drammatici attirano più lettori e più ricavi. Per monitorare l’epidemia di coronavirus, preferiamo usare i dati del Center for Systems Science and Engineering della Johns Hopkins University, prestando una particolare attenzione al tasso di crescita giornaliero dei casi confermati. Sebbene i dati possano essere soggetti a revisioni, questo tasso evidenzia un chiaro rallentamento della diffusione del virus in Cina: negli ultimi sette giorni i casi confermati sono cresciuti meno del 2%. Il significativo incremento dei casi confermati registrato il 13 febbraio (+34% rispetto al giorno precedente) si è verificato poco più di due settimane dopo il precedente picco giornaliero dei casi confermati (il 27 gennaio, +63% rispetto al giorno precedente), in linea con il periodo di incubazione del virus. Non saremmo sorpresi di vedere un nuovo aumento significativo fra circa una settimana, e monitoreremo con attenzione se si sia ridotto rispetto al dato del 13 febbraio. Al di fuori della Cina, l’aumento del numero di casi confermati sta facendo riemergere un sentiment di avversione al rischio. Tuttavia, è importante ricordare che questi numeri restano bassi per ora, e che, rispetto al momento della sua comparsa in Cina, oggi conosciamo meglio questo virus; inoltre, i paesi con le situazioni più preoccupanti (Giappone, Corea del Sud e Singapore) dispongono di sistemi sanitari ben sviluppati. Tuttavia, stiamo seguendo con estrema attenzione la diffusione del virus al di fuori della Cina, specialmente in paesi densamente popolati con sistemi sanitari meno avanzati. Come abbiamo scritto la settimana scorsa, nell’attuale fase è difficile valutare l’impatto del COVID-19 sulla crescita economica. L’assenza di titoli allarmanti sulle interruzioni della catena di fornitura, unita alla parziale riapertura delle fabbriche cinesi, rappresenta senza dubbio un fattore positivo, ma la flessione degli indici PMI statunitensi venerdì scorso appare preoccupante. Per il momento il nostro Nowcaster proprietario sulla crescita non mostra un impatto sostanziale sulla crescita cinese o globale, ma gli effetti del COVID-19 diventeranno evidenti se l’epidemia dovesse persistere, frenando significativamente la crescita. D’altro canto, la PBOC ha mantenuto, e manterrà, una politica monetaria accomodante per compensare la contrazione della domanda dalla Cina. Nel complesso, la politica monetaria globale resta orientata verso un accomodamento, e ciò contribuirà a sostenere la crescita nel caso in cui il virus persista e si trasformi in un rischio di recessione. Gli investitori azionari ed obbligazionari sembrano valutare l’impatto del COVID-19 in modo molto diverso: nonostante l’aumento della volatilità realizzata, i mercati azionari (specialmente nei paesi sviluppati) hanno raggiunto nuovi massimi nelle ultime due settimane. L’indice VIX ha superato quota 17 alla fine della scorsa settimana, ma rimane nettamente inferiore ai livelli toccati ad agosto 2019 nel pieno della guerra commerciale fra Stati Uniti e Cina (24,6) o alla fine di dicembre 2018, quando i mercati erano dominati dai timori di recessione (36). I tassi di crescita impliciti degli utili azionari rimangono decisamente positivi, anche per l’indice MSCI Emerging Markets (il 5% circa per l’anno prossimo). Il punto di vista degli investitori azionari sembra chiaro: il COVID-19 rappresenta un rischio ma non dovrebbe compromettere il contesto favorevole per gli utili societari e per i prezzi azionari. Nel periodo considerato, i rendimenti obbligazionari sono diminuiti: il rendimento decennale statunitense è sceso all’1,47%, e quello trentennale ha raggiunto un minimo storico all’1,91%. Questa flessione riflette l’andamento dei rendimenti reali: il rendimento a 10 anni è diminuito di 40 bps rispetto ai livelli precedenti la notizia dello scoppio dell’epidemia, di cui 25 bps riconducibili ai rendimenti reali che sono oggi negativi. Il rendimento a 5 anni è diminuito di 34 bps, a fronte di un calo del corrispondente rendimento reale a 5 anni di 28 bps, al -0,3%. Il tratto a breve termine della curva dei tassi di interesse statunitense sconta attualmente due tagli dei tassi nel corso del 2020. Sebbene la curva dei rendimenti rimanga a circa 12 bps dall’inversione (sulla base dei rendimenti a 10 anni rispetto a quelli a 2 anni), gli investitori obbligazionari stanno inviando un chiaro segnale che il virus avrà un impatto significativo e non transitorio sulla crescita.Quali sono le prospettive?

I timori legati al virus si sono attenuati ma non sono svaniti

Gli investitori azionari e obbligazionari hanno punti di vista discordanti

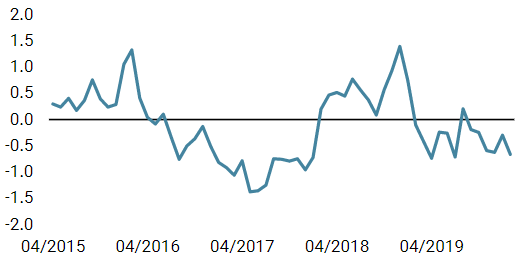

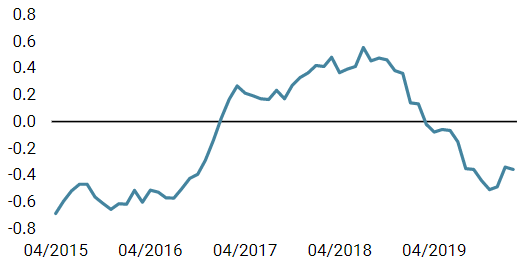

A nostro avviso, i titoli obbligazionari sembrano più a rischio di quelli obbligazionari, a questo punto. L’epidemia di coronavirus ha distolto l’attenzione dai dati relativamente positivi sulla crescita diffusi nelle ultime settimane. La valutazione dell’impatto economico del virus si è inoltre focalizzata principalmente sullo shock della domanda, e in misura minore sulle potenziali pressioni inflazionistiche legate ai bassi livelli delle scorte e alla ridotta capacità produttiva (sebbene il ribasso dei prezzi del petrolio sia un importante fattore di compensazione dell’inflazione). E sebbene il ribilanciamento del portafoglio dopo il rally azionario del 2019 abbia sostenuto i flussi di investimento verso i mercati obbligazionari quest’anno, i rendimenti si sono contratti sulla scia delle notizie sull’epidemia di COVID-19. Quindi, riteniamo che il rally obbligazionario sia trainato soprattutto dalla paura, più che da un cambiamento dei fondamentali sottostanti, e che sia quindi esposto a una possibile inversione se questi timori si dissiperanno. Le nostre previsioni a medio termine sono attualmente positive ma prudenti: adottiamo un approccio selettivo all’esposizione agli asset di crescita, con una preferenza per le azioni sviluppate e del settore energetico rispetto ad altri risk premia orientati alla crescita. Continuiamo ad usare strategie basate sulle valute per proteggerci da un deterioramento delle condizioni di mercato. Nowcaster Crescita mondiale Nowcaster Stress dei mercati Nowcaster Inflazione mondiale Variazione settimanale Fonti: Unigestion, Bloomberg, al 24 febbraio 2020.Obbligazioni esposte a un’inversione del “premio per la paura”

Comportamento Della Strategia

Nowcaster Unigestion

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 24 febbraio 2020.