Il coronavirus resta il tema del momento. La reazione iniziale dei mercati è stata dominata dal timore di una recessione, ma è davvero questo il problema? Crediamo di no: l’opzione put della Federal Reserve rimane saldamente al suo posto, limitando il ribasso dei mercati azionari così come qualsiasi impennata della volatilità. Siamo più preoccupati per l’inflazione. In effetti, la quarantena potrebbe anche spingere al rialzo gli indici dei prezzi alla produzione, seguiti dai prezzi al consumo. Le nostre posizioni di sovrappeso sul settore energetico e sui titoli azionari riflettono i diversi fattori che influenzano attualmente il contesto macroeconomico, il sentiment e le valutazioni. Le fasi di ribasso a cui abbiamo assistito negli ultimi cinque anni sono state causate da shock a breve termine che, nel contesto del nostro processo di investimento, definiamo “stress dei mercati”. Non sono fasi di recessione, né shock inflazionistici, ma semplicemente periodi in cui gli asset di crescita registrano rendimenti negativi. Ne sono un esempio la decelerazione cinese nell’estate del 2015, i timori infondati di una recessione statunitense a gennaio 2016, il referendum sulla Brexit a giugno 2016, l’implosione del mercato della volatilità a febbraio 2018 e i timori di recessione alla fine del 2018. Nessuno di questi episodi è stato accompagnato da una contrazione del PIL. Nel mese di ottobre 2018, la correzione dei mercati è stata accompagnata da un breve shock inflazionistico, che tuttavia non è durato in un contesto in cui le pressioni inflazionistiche si sono rapidamente attenuate: anche in questo caso, si è trattato semplicemente di un altro periodo di stress dei mercati. Monitoriamo questi elementi usando dei “panieri” di asset dedicati. Durante questi episodi, il paniere “stress dei mercati” ha sovraperformato mediamente di 1,4 volte il paniere “recessione”. L’importante indice di Sharpe dei titoli obbligazionari (recessione) è stato dominato dalla performance degli asset di copertura a breve termine (stress dei mercati), compresi il VIX, il TED spread e il tasso di cambio JPY/AUD. L’epidemia di coronavirus pone una minaccia di tutt’altro ordine: gli sforzi della Cina per contenere la diffusione del virus stanno danneggiando la sua economia. Ad oggi, è impossibile valutare con precisione l’entità del danno, e questo spiega il recente aumento della volatilità di mercato. I mercati stanno cercando di dare un prezzo all’incertezza, ma non al rischio che questo periodo di oscillazioni legate ai cambiamenti del sentiment di mercato diventi un periodo di rischio macroeconomico, di recessione o di inflazione. Allora quali sono i rischi? È difficile valutare l’entità del rischio di recessione per la Cina, come pure il suo impatto sul rischio di una recessione mondiale. E per un valido motivo: negli ultimi mesi la situazione economica in Cina è stata piuttosto buona. Il nostro Nowcaster sulla crescita cinese ha continuato ad indicare una crescita lievemente inferiore al potenziale, fra il 4,5% e il 5,5%, trainata dal mercato immobiliare locale, dai consumi e dal commercio con l’estero. Siamo ben lontani dal tasso di crescita del 7% di cinque anni fa, ma la situazione rimane discreta. Anche l’Economic Surprise Index di Citi relativo alla crescita cinese segnala che l’economia potrebbe sorprendere al rialzo: l’indice è infatti tornato in territorio positivo il 3 dicembre, e da allora ha continuato a crescere. Si prevede che la quarantena avrà un impatto negativo sulla crescita cinese, la cui ampiezza è però difficile da valutare. Tuttavia, alcuni indicatori forniscono un quadro più chiaro: il Baltic Dry index, che misura l’intensità degli scambi commerciali internazionali, ha registrato un calo simile al rallentamento osservato nel quarto trimestre del 2018, scendendo da 1500 a 500 punti, rispetto a una flessione da 1700 a 700 punti nel 2018. Le azioni delle compagnie aeree cinesi hanno subito un ribasso del 13% in un mese e del 10% su un trimestre. La domanda mondiale di petrolio è diminuita del 5% negli ultimi 30 giorni, con un calo stimato della domanda da 20 milioni a 18 milioni di barili al giorno. Anche il World Uncertainty Index è aumentato a dicembre. Quindi la situazione è seria. La contrazione del commercio internazionale e del consumo di petrolio non lascia margini di dubbio. Dalla metà di dicembre, la produzione industriale cinese ha registrato un rallentamento paragonabile a quello del quarto trimestre del 2018. Gli economisti concordano su una stima del +5,3% annualizzato per il primo trimestre contro il +5,9% nel trimestre precedente, senza alcun calo dei consumi. Sebbene il rischio legato al coronavirus 2019-nCoV sia chiaramente sottovalutato dall’economista medio, non siamo fondamentalmente preoccupati. La ripresa del rally azionario indica che anche il sentiment di mercato non tiene adeguatamente conto di questo rischio. Per quale motivo? Crediamo che la politica monetaria globale c’entri per qualcosa: la famosa “opzione put” della Fed. Oltre ad iniettare liquidità, la PBOC sta spingendo al ribasso i tassi interbancari, tanto che il tasso repo a sette giorni è diminuito di quasi 45 bps. Inoltre, il vicegovernatore della PBOC Pan Gongsheng ha dichiarato che la banca centrale potrebbe ridurre anche i tassi di finanziamento a medio termine. Queste misure sono state seguite dal rilancio di alcuni progetti di costruzione da parte del governo centrale, il cui ruolo resta tuttavia marginale. La Cina fa ora affidamento sulla sua banca centrale, che sembra stia apprendendo “l’economia dell’opzione put della Fed” (“The Economics of the Fed Put”). In un recente articolo del National Bureau of Economic Research, Anna Cieslak e Annette Vissing-Jorgensen forniscono numerose prove empiriche di ciò che i mercati sospettano da tempo. Analizzando il periodo dal 1996 al 2018, le autrici dimostrano che la volatilità di mercato influenza (1) le decisioni della Fed, così come (2) le sue previsioni economiche a medio termine. Nel periodo considerato, i ribassi dei mercati azionari hanno spinto statisticamente la Fed a posticipare i rialzi dei tassi di interesse o a tagliare i tassi di riferimento, oltre che a modificare la forward guidance e il tono generale delle sue comunicazioni. Quindi, secondo le due autrici, le dichiarazioni sulla “dipendenza dai dati” sono solo un’estensione di questo principio di estrema precauzione. Lo abbiamo già scritto diverse volte: i recenti rialzi e ribassi dei mercati azionari sono dovuti in misura sostanziale alle banche centrali, e questo aspetto rappresenta un elemento centrale della nostra politica di investimento anche quest’anno. Finché le banche centrali vigileranno sulla situazione, è improbabile che i mercati azionari possano registrare fasi prolungate di ribasso. Tuttavia, ciò non vale per i mercati delle commodity, come il mercato del petrolio.“Train of Consequences” – Megadeth, 1994

Quali sono le prospettive?

Dallo stress dei mercati al rischio macroeconomico

Verso un rischio di recessione?

L’opzione put della Fed, sempre l’opzione put della Fed

La Cina è un paese che esporta più di quanto importi: anche se l’economia cinese registra un ritardo della crescita dal primo trimestre al secondo trimestre, è improbabile che ciò possa condurre a una recessione globale. L’economia mondiale potrebbe persino trarre un certo vantaggio dal recente calo dei prezzi del petrolio. A nostro avviso, nell’attuale contesto il rischio principale è l’inflazione. Gli ultimi dati sull’inflazione negli Stati Uniti segnalano una crescita dei prezzi superiore alle previsioni, trainata in particolare dall’inflazione dei costi sanitari. L’indice dei prezzi al consumo statunitense ha perciò registrato un aumento del 2,5% su base annuale, dovuto all’incremento del costo dei servizi sanitari, dei prezzi immobiliari e delle quotazioni del petrolio. Il collo di bottiglia rappresentato dalla Cina nella divisione del lavoro mondiale potrebbe condurre a un aumento del rischio di inflazione a causa della scarsità dei suoi prodotti. Ciò si riflette già nel nostro Nowcaster sull’inflazione: dopo avere toccato un minimo a novembre 2019, il nostro indicatore del rischio di inflazione è passato da “molto basso” a “neutrale”, con un aumento di due gradini su una scala il cui massimo è “molto alto”. Ciò è dovuto essenzialmente all’impatto ritardato (1) del rialzo dei prezzi del petrolio nella seconda parte del 2019 e (2) dell’aumento del tasso di utilizzo della capacità produttiva totale. Come per il rischio di recessione, in questa fase è impossibile misurare l’impatto della quarantena della Cina sull’inflazione nei paesi sviluppati. Tuttavia, il quadro macroeconomico globale positivo suggerisce che i consumatori assorbiranno parte degli aumenti dei costi di produzione. Ma l’opzione put della Fed attenuerà lo shock? Il nostro processo di investimento offre alcuni elementi che possono guidarci. Contrariamente ai panieri “recessione” e “stress dei mercati” precedentemente citati, il nostro paniere “inflazione” offre una copertura interessante contro il rischio di inflazione. Prevedibilmente, gli asset che lo compongono potrebbero persino beneficiare di una situazione che unisce la stabilizzazione economica a un’inflazione da costi proveniente dalla Cina. D’altro canto, se l’opzione put della Fed manterrà i suoi effetti in presenza di uno shock perdurante, i titoli azionari ed obbligazionari ne beneficeranno, come già è accaduto l’anno scorso, ma in misura minore. Anche la volatilità dovrebbe rimanere interessante: le banche centrali mirano deliberatamente a livellare la volatilità, e il suo carry continua a sembrarci interessante. Ad oggi, questi sono i nostri tre principali sovrappesi: sovrappeso sull’inflazione tramite le commodity energetiche e sovrappeso sull’opzione put della Fed tramite l’esposizione alle azioni dei mercati sviluppati e una posizione corta sulla volatilità. Tuttavia, continuiamo ad aspettarci della volatilità in un contesto in cui la maggior parte delle valutazioni resta elevata. Le nostre previsioni a medio termine sono attualmente positive ma prudenti: adottiamo un approccio selettivo all’esposizione agli asset di crescita, con una preferenza per le azioni rispetto alle obbligazioni societarie. Continuiamo ad usare strategie basate sulle valute per proteggerci da un deterioramento delle condizioni di mercato.Petrolio contro titoli azionari: e l’inflazione?

Comportamento Della Strategia

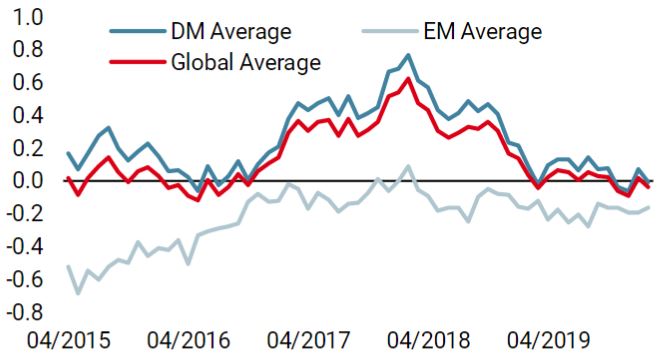

Nowcaster Unigestion

Nowcaster Crescita mondiale

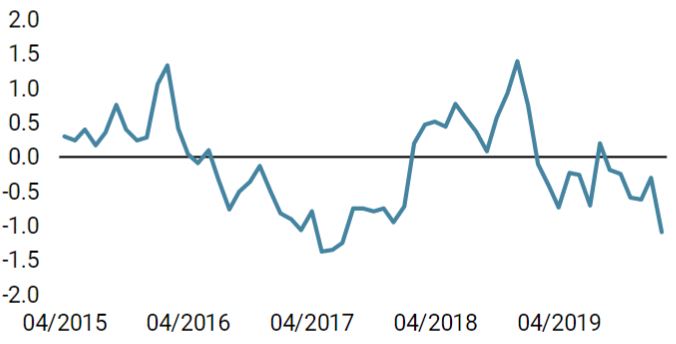

Nowcaster Stress dei mercati

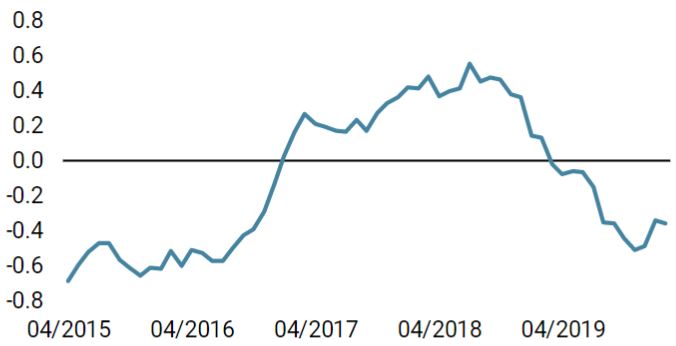

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato una modesta flessione nel corso della settimana, che riflette il calo dell’indicatore nordamericano.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto stabile, continuando ad indicare un rischio di inflazione neutrale.

- Il nostro Nowcaster sullo stress dei mercati ha registrato un calo sulla scia del miglioramento della liquidità di mercato. Il rischio di stress dei mercati è basso.

Fonti: Unigestion, Bloomberg, al 17 febbraio 2020.

Train of Consequences

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 10 febbraio 2020.