Nel secondo trimestre, il sostanziale miglioramento delle condizioni macroeconomiche e del sentiment degli investitori ha consentito ai mercati finanziari di registrare una netta ripresa e di recuperare gran parte (se non la totalità) delle perdite subite a causa dello shock del coronavirus. La rivalutazione dei risk premia legati alla crescita è stata generalizzata, ma con un’ampiezza e con dinamiche significativamente differenti all’interno delle asset class e tra di esse, che richiedono di adeguare le esposizioni di portafoglio di conseguenza. L’azione delle banche centrali, i rischi politici e le incertezze sul fronte sanitario hanno avuto un forte impatto sull’assunzione di rischio. In precedenti pubblicazioni, abbiamo posto l’accento sulle relazioni fra le diverse asset class nell’ambito dell’attuale contesto macro e microeconomico. Questa volta ci concentriamo sul credito societario, poiché il messaggio veicolato da questo universo differisce in parte da ciò che dicono i mercati azionari. A nostro avviso, la bilancia dei rischi si è deteriorata nei mercati del credito, ed è giunto il momento di ridurre temporaneamente l’esposizione a questa asset class.“Trim up the Tree” – Boris Karloff, 2000

Trim up the Tree

Stiamo assistendo ad una ripresa senza precedenti sorta dalle ceneri di uno shock macroeconomico straordinario. Analizzando una vasta gamma di dati economici tratti dal nostro Nowcaster proprietario sulla crescita, vi è motivo di credere che la ripresa dell’attività economica sia solida, a “V” e spettacolare in termini di velocità: dopo essersi contratto a maggio fino a livelli fortemente recessivi non più visti dalla crisi finanziaria del 2008, il nostro indicatore evidenzia ora una ripresa del 75% rispetto al punto di minimo. Questa inversione a “U”, o meglio a “V”, ha richiesto solo due mesi, contro i 6-8 mesi impiegati nel 2009 per raggiungere lo stesso risultato. Questa volta, la rapida reazione delle banche centrali (in termini di politica monetaria) e dei governi (in termini di supporto fiscale) ha contribuito ad alleviare l’impatto di un grave shock della domanda sull’economia reale. Fra le numerose politiche implementate, hanno svolto un ruolo chiave le misure volte ad evitare il congelamento dei mercati del credito, che hanno consentito alle società di continuare ad accedere ai mercati dei capitali per finanziare un fabbisogno crescente di liquidità. Per raggiungere questo obiettivo, la Federal Reserve e la BCE hanno ampliato notevolmente le dimensioni e la portata dei rispettivi programmi basati su meccanismi creditizi speciali (PMCCF e SMCCF negli Stati Uniti e PEPP in Europa), con forti acquisti di titoli di emittenti societari investment grade e high yield (solamente la Fed), direttamente o attraverso ETF. Da mutuanti di ultima istanza a compratori di prima necessità, le banche centrali hanno creato una profezia autoavverantesi, poiché gli investitori hanno anticipato le mosse degli istituti centrali, lanciandosi in una corsa frenetica all’acquisto vista raramente in passato. Le condizioni di liquidità sui mercati del credito sono state così ripristinate con successo. Gli investitori hanno colto l’opportunità di emulare l’azione di politica monetaria, investendo montagne di liquidità in strumenti investment grade e high yield: nel secondo trimestre, gli afflussi verso questi segmenti hanno superato di 3-5 volte i deflussi registrati nel primo trimestre; fanno eccezione le obbligazioni con rating speculativo in Euro, escluse dagli acquisti della BCE. Pertanto, gli effetti combinati delle misure di politica monetaria e della ripresa economica hanno innescato un circolo virtuoso che ha favorito la normalizzazione delle condizioni di liquidità e di cui hanno notevolmente beneficiato gli investitori nel credito. Dal picco al minimo, lo spread sul CDS North America High Yield si è contratto di 420 bps, mentre l’Itraxx Xover ha ceduto 350 bps. Nel segmento investment grade, gli indici CDX NA IG e Itraxx EUR IG CDS hanno registrato rispettivamente una contrazione di 80 bps e 65 bps. Il messaggio veicolato dagli attuali livelli di spread “post ripresa” è chiaro: l’attività economica ha già registrato un forte recupero, ma resta la necessità di scontare i rischi sanitari e geopolitici, poiché potenziali fattori negativi potrebbero ostacolare il pieno recupero nel breve termine. Ciò appare in linea con quanto scontano attualmente i rendimenti sovrani. Nonostante un forte aumento degli inflation break-even, i tassi nominali rimangono storicamente bassi, mentre i tassi reali sono sprofondati in territorio fortemente negativo, un altro segnale che gli investitori obbligazionari non hanno ancora incorporato la ripresa a “V” nel premio di crescita. In questo momento, la sola asset class che riflette aspettative più favorevoli è quella azionaria, principalmente tramite un’espansione dei P/E, con valutazioni che scontano il totale recupero degli utili dal -25% nel 2020 al +30% nel 2021 per l’indice MSCI World. Pur continuando a credere che i fattori positivi precedentemente menzionati sussisteranno nel lungo periodo, riteniamo che, in una prospettiva a breve termine, la bilancia dei rischi penda in una direzione meno favorevole: i fattori tecnici di mercato e i fondamentali si sono deteriorati, mentre le valutazioni sono aumentate sulla scia del calo dei rendimenti attesi. Per quanto riguarda la componente dell’equazione rappresentata dalla domanda, la seconda derivata dei forti afflussi di capitali osservati nel secondo trimestre appare destinata a ridursi. La forte domanda, innescata dai responsabili delle politiche monetarie di fronte a volumi record di emissioni (l’offerta, altra componente dell’equazione), una benedizione in un primo momento, potrebbe trasformarsi in una maledizione se le esigenze di rifinanziamento rimarranno elevate ma la domanda diminuirà. Nell’universo dei prodotti sintetici (credit default swap rispetto agli strumenti liquidi) si riscontra lo stesso fenomeno: il posizionamento sulla maggior parte degli indici CDS si è già riportato sui livelli pre-crisi. A causa di questi squilibri della domanda e dell’offerta, gli spread potrebbero subire pressioni al rialzo in un momento decisamente inopportuno, quando i downgrade e i default non hanno ancora raggiunto i rispettivi picchi. La ricerca dimostra che nell’universo high yield, quello più a rischio nell’attuale situazione, i default effettivi sono raddoppiati su base annuale a fine giugno, passando dal 3,3% di un anno fa al 7,3%. È probabile che i tassi di default attesi continuino ad aumentare fino al primo semestre del 2021, per raggiungere livelli stimati tra il 10% e il 13% negli Stati Uniti, e tra il 6% e l’8% in Europa. Anche i tassi di recupero dovrebbero essere più bassi del solito, poiché attualmente si ricorre al debito per compensare la mancanza di flussi di cassa, piuttosto che per finanziare gli investimenti. Un altro fattore che potrebbe frenare un’ulteriore contrazione degli spread nel breve termine è individuabile nella parte più bassa della scala del rischio. Se si scompone il mercato in base al rating, il segmento “CCC” appare in ritardo rispetto a quelli più speculativi, su base corretta per il rischio. Il recupero degli spread è stato più lento per le società di maggiore qualità, poiché un buon numero di emittenti in questo segmento sta affrontando difficoltà strutturali, specialmente nei settori legati all’energia e ai consumi che continuano a risentire dello shock prolungato della domanda. Gli ostacoli posti dal protrarsi dello status quo sanitario continueranno a frenare la propensione al rischio finché le problematiche cicliche nei settori più penalizzati dalla crisi non saranno risolte definitivamente. Infine, la recente compressione degli spread e le plusvalenze associate hanno pesato sui rendimenti attesi (la componente dell’equazione rappresentata dalle valutazioni). Gli attuali livelli di spread nei segmenti investment grade (inferiori a 70 bps per gli indici CDS sia statunitensi che europei) e high yield (450 bps negli Stati Uniti e 340 bps in Europa) hanno registrato storicamente un rendimento dello 0,2% e dello 0,7% nei tre mesi successivi, che sale allo 0,4% e al 3% su un orizzonte a 12 mesi. A titolo di confronto, i rendimenti attesi a fine marzo si avvicinavano al 10% per i titoli high yield e al 2% per quelli investment grade. Per quanto il carry sia diventato interessante durante la crisi, crediamo che le attuali valutazioni di questi risk premia siano insufficienti a remunerare i rischi associati, nell’attuale contesto macroeconomico. Alla luce del deterioramento precedentemente descritto del sentiment e delle valutazioni per questa asset class, abbiamo deciso di ridurre le nostre esposizioni al credito societario per le prossime settimane, passando da un sovrappeso ad un posizionamento più neutrale, specialmente in vista del mese di agosto e della sua carenza stagionale di liquidità. Preferiamo mantenere un sovrappeso moderato sui mercati azionari, i cui multipli presentano a nostro avviso un maggiore potenziale di espansione rispetto a margini di contrazione degli spread più ridotti. Alla luce del quadro macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Tuttavia, poiché il sentiment di mercato sta diventando meno positivo e le valutazioni sono aumentate, abbiamo cominciato a ridurre l’esposizione agli asset rischiosi, principalmente sul fronte del credito. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

Il quadro macroeconomico rimane favorevole…

… ma permangono dei fattori sfavorevoli

Adeguare l’allocazione dinamica a questo cambiamento della bilancia dei rischi

Comportamento Della Strategia

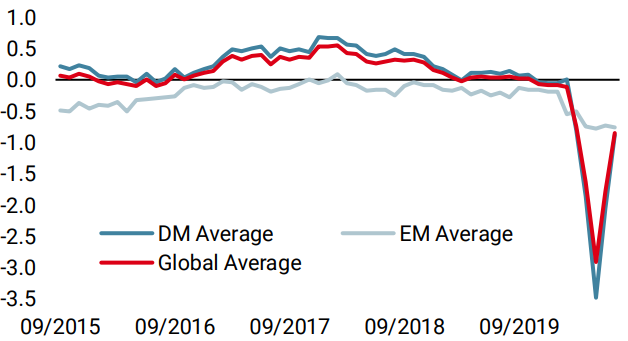

Nowcaster Unigestion

Nowcaster Crescita mondiale

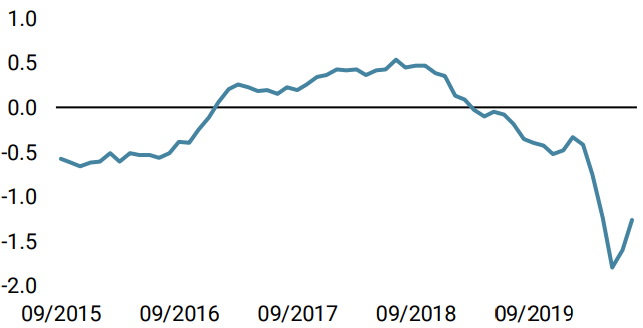

Nowcaster Inflazione mondiale

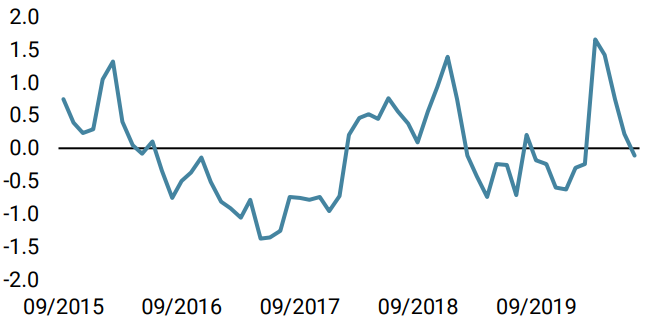

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato un aumento nella maggior parte dei paesi.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto sostanzialmente invariato la scorsa settimana, poiché gli indicatori relativi alla maggior parte dei paesi hanno evidenziato un andamento piatto.

- Il nostro Nowcaster sullo stress dei mercati è rimasto sostanzialmente invariato la scorsa settimana, con scarsi movimenti delle sue tre componenti.

Fonti: Unigestion, Bloomberg, al 27 luglio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 27 luglio 2020.