Il rally dei mercati azionari è proseguito anche a novembre, con un guadagno del 2,8% in Dollari per l’Indice MSCI World. Ad oggi, il 2019 è stato un anno particolarmente brillante per l’azionario globale: l’indice si è apprezzato del 24% in Dollari da inizio anno, la decima migliore performance annuale dal 1970. Storicamente, i mercati azionari hanno registrato livelli di rendimento così elevati solo in contesti caratterizzati da un’accelerazione macroeconomica, dal miglioramento della redditività aziendale o da shock positivi come la globalizzazione o l’innovazione tecnologica. Ma questa volta la situazione è diversa: la crescita globale è contenuta, gli utili per azione sono piatti e le incertezze geopolitiche e la polarizzazione stanno aumentando. L’attuale trend rialzista è infrangibile? A nostro avviso, le condizioni di mercato dovrebbero rimanere favorevoli agli asset rischiosi, grazie alla politica monetaria accomodante. Tuttavia, sebbene il sentiment sia passato dalla cupezza di agosto all’ottimismo di novembre, il rischio di un eccessivo compiacimento dei mercati è ora più alto, e richiede quindi un’analisi più approfondita di cosa sia scontato o meno nelle quotazioni. Se nei mesi passati il rally degli asset rischiosi è stato sostenuto dal calo dell’avversione al rischio innescato dalle notizie positive giunte sia dal fronte della guerra commerciale sia da quello della Brexit, la performance di novembre è stata spinta al rialzo dall’aumento del premio di crescita. Lo dimostrano tre elementi: innanzitutto, l’indice MSCI World Growth (+3,4%) ha sovraperformato l’MSCI World (+2,8%). In secondo luogo, la reflazione ha favorito il rialzo dei rendimenti dei Titoli di Stato, con un incremento dei due principali premi incorporati nei prezzi delle obbligazioni governative – il premio per l’inflazione e quello di crescita. I rendimenti obbligazionari statunitensi sono saliti dall’1,7% all’1,8%, mentre quelli europei sono aumentati di 10 punti base lungo l’intera curva. Terzo, le commodity cicliche si sono rafforzate, con guadagni sia per il petrolio (+3,2%) che per il rame (+0,6%), mentre i metalli preziosi come l’oro (-3,2%) hanno perso terreno. I rendimenti positivi degli asset rischiosi celano tuttavia una forte dispersione a livello di settori e regioni. Le azioni statunitensi hanno sovraperformato il resto del mondo, mentre i titoli azionari emergenti hanno sottoperformato quelli sviluppati. Sul piano settoriale, l’indice MSCI World IT ha messo a segno un rendimento mensile del 5,2%, facendo salire al 39% la performance da inizio anno, mentre l’MSCI World Utilities ha ceduto il 2,2%. In termini di stili, gli investitori hanno premiato Quality a scapito di Minimum Volatility, mentre Momentum, Value e Size hanno registrato performance in linea con il mercato. Nei mercati valutari, il quadro globale è apparso disomogeneo. Le valute emergenti ad alto rendimento non hanno beneficiato dell’aumento del premio di crescita, ad eccezione del Rand sudafricano, che si è apprezzato del 2,6% contro il Dollaro statunitense. Le valute latino-americane hanno registrato performance significativamente inferiori, trainate al ribasso dal Real brasiliano (-5%) e dal Peso cileno (-9%). Le valute asiatiche sono rimaste mediamente stabili contro il Dollaro. Tra le valute dei mercati sviluppati, il rialzo dei tassi di interesse ha sostenuto il Dollaro statunitense, favorendone l’apprezzamento contro l’insieme delle altre valute, ad eccezione della Corona svedese. Per quanto riguarda la nostra struttura di asset allocation attiva, volta a monitorare i principali fattori di rischio che trainano i rendimenti delle attività finanziarie nel lungo termine, cosa è cambiato rispetto al mese scorso? Anche se stiamo rivalutando il rischio di recessione e riscontrando un calo dell’avversione al rischio, nonché valutazioni meno interessanti per gli asset orientati alla crescita, la nostra asset allocation tattica rimane invariata, con 1) una view positiva sui titoli azionari e 2) un orientamento prudente per quanto riguarda i tradizionali asset di copertura come la duration e i metalli preziosi. Tuttavia, il numero e l’ampiezza dei fattori positivi che a inizio settembre ci avevano indotto a privilegiare gli asset di crescita nei nostri portafogli sono diminuiti, dopo tre mesi consecutivi di rally. A metà agosto il sentiment era particolarmente negativo a livello globale, come evidenziavano l’inversione della curva dei rendimenti, la percentuale di rendimenti obbligazionari negativi nell’universo Barclays Global Aggregate e il livello elevato del VIX (24). Gli investitori scontavano un sostanziale rallentamento economico, unito a forti probabilità di un’escalation della Brexit e della guerra commerciale. Tre mesi dopo, il VIX si è riportato sui livelli osservati durante i migliori periodi dell’era “Goldilocks” (12), e la volatilità realizzata rimane storicamente bassa per la maggior parte degli asset e dei dati macroeconomici. Ancora più importante è il fatto che, in base ai prezzi di mercato, il rischio di eventi politici estremi sembra essersi dissolto, come evidenziano il vigore della Sterlina e il calo della sua volatilità implicita a un anno (l’8,3% contro l’11% ad agosto). Pur essendo ancora in parte scontato dai mercati, anche il rischio di una guerra commerciale si è notevolmente ridotto, come mostra il livello contenuto della volatilità implicita a tre mesi dell’indice Hang Seng China Enterprise (16%). Questo livello rappresenta il 13º percentile sugli ultimi 12 mesi, nonostante le tensioni estreme e crescenti a Hong Kong e un accordo di fase uno che non è ancora stato siglato. La reazione misurata dei mercati azionari globali alle notizie negative provenienti dall’Asia conferma che il rischio di compiacimento in relazione agli errori politici è attualmente elevato. Inoltre, alcuni candidati democratici alla presidenza degli Stati Uniti sembrano essere a favore di una maggiore regolamentazione e di un aumento delle aliquote d’imposta, ma i settori che ne subirebbero l’impatto non hanno sottoperformato. Questa sottovalutazione del rischio politico modifica chiaramente il nostro scenario, e limiterà il nostro sovrappeso degli asset orientati alla crescita. Per quanto riguarda i rischi macro, la situazione è ancora in via di stabilizzazione. Secondo il nostro Nowcaster proprietario, la crescita globale si attesta su un livello lievemente inferiore al potenziale. Le componenti che contribuiscono maggiormente alla stabilizzazione sono i consumi e l’edilizia residenziale, che beneficiano dell’allentamento delle condizioni di politica monetaria innescato dai tagli dei tassi di interesse operati dalla Fed nel corso dell’anno. Le indagini economiche hanno raggiunto di recente un punto di svolta, con una chiara differenziazione tra un settore dei servizi in buona salute e un’industria manifatturiera penalizzata dal crollo del commercio globale. Tuttavia, nonostante la stabilizzazione del momentum macroeconomico a partire da settembre, gli investitori non sembrano credere che l’attuale ciclo possa prolungarsi, e continuano a scontare un netto rallentamento economico nei prossimi trimestri, come evidenziano le aspettative sulle politiche monetarie delle principali banche centrali. In particolare, al momento i mercati sembrano scontare almeno un taglio dei tassi negli Stati Uniti, in Australia, Canada, Giappone, Nuova Zelanda e Regno Unito nei prossimi 12 mesi. Riteniamo che queste aspettative sottovalutino la ripresa dell’economia globale da noi prevista per il 2020 alla luce della solida dinamica dei consumi e del mercato immobiliare residenziale. La nostra analisi, che mette a confronto l’attuale situazione negli Stati Uniti con quelle del 1995-1996 e del 1999-2001, evidenzia notevoli somiglianze con il contesto di metà ciclo (1995-1996) e nessun elemento in comune con le passate recessioni statunitensi. Condividiamo il punto di vista della Fed sulle prospettive economiche e siamo più ottimisti del consenso per quanto riguarda i rischi macro. A nostro avviso, il contesto macroeconomico dovrebbe rimanere favorevole agli asset rischiosi nei prossimi mesi, in quanto crediamo che: 1) l’attività economica e l’inflazione non dovrebbero fornire alcun supporto l’anno prossimo e 2) il policy mix dovrebbe restare particolarmente favorevole.“Unbreakable” – Michael Jackson, 2001

Quali sono le prospettive?

A novembre il premio di crescita ha spinto al rialzo gli asset rischiosi

Cosa è cambiato?

Il rischio politico è sottovalutato in questo momento

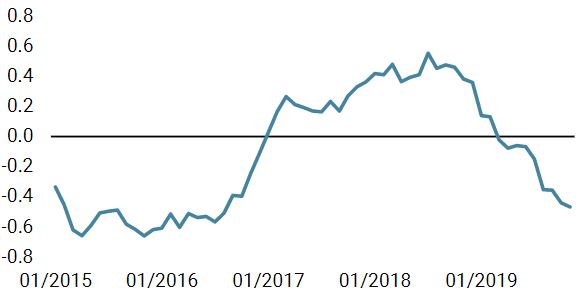

Il rallentamento dell’economia globale continua ad essere sopravvalutato

Sul piano delle valutazioni, gli investitori tendono ad innervosirsi quando i rapporti prezzo/utili aumentano e le aspettative di crescita degli utili per l’anno successivo sono elevate. Dopo tre mesi di rally, è evidente che il fattore “valutazioni” non offre più alcun supporto agli asset orientati alla crescita. Tuttavia, a nostro avviso il rischio non riguarda il numeratore dell’equazione (i futuri flussi di cassa). Il rischio principale risiede nel denominatore (il fattore di attualizzazione, cioè i tassi di interesse). Dal 2010, i rendimenti assoluti della maggior parte delle attività finanziarie sono stati spinti al rialzo dalle iniezioni di liquidità e, successivamente, da tassi di interesse più bassi, e non da un periodo di espansione economica eccezionale. La sensibilità alla duration sta aumentando ovunque, dai prodotti obbligazionari fino alle azioni, al private equity e al private debt. I bassi tassi di interesse hanno un duplice impatto sugli asset non obbligazionari. Innanzitutto, migliorano i flussi di cassa attesi attraverso il fattore di sconto. In secondo luogo, riducono la probabilità e l’impatto di eventi estremi. Dei semplici dati confermano questa relazione: tra il 1988 e il 2009, l’indice S&P 500 Total Return ha registrato una performance annuale mediamente superiore del 7,1% ai tassi della Fed, ma del 13% dal 2010. Anche i rendimenti azionari statunitensi evidenziano uno slancio simile rispetto al PIL o all’inflazione statunitensi. A nostro avviso, questa “convessità implicita” pone un chiaro rischio per il futuro, nell’eventualità di un’espansione economica significativa. Gli studi della Fed di New York1 sulle regole di Taylor e sui tassi di interesse naturali dimostrano che l’attuale politica della banca centrale statunitense è estremamente accomodante rispetto al passato. La situazione è simile in Giappone, in Europa e nel Regno Unito. Di conseguenza, se gli asset orientati alla crescita sono supportati dai bassi tassi di interesse, il rischio è chiaramente legato a un rialzo dei tassi e non a un loro ribasso, che potrebbe verificarsi nel caso di un rallentamento dei mercati. Da un punto di vista tattico, sembrerebbe opportuno aprire posizioni relative value in grado di generare performance positive in un contesto di rialzo dei tassi di interesse per mantenere un certo livello di esposizione agli asset orientati alla crescita. I settori finanziari, l’inflazione breakeven o l’irripidimento della curva sono generalmente delle buone strategie per stabilizzare i rendimenti in un tale contesto. Inoltre, queste posizioni beneficerebbero del miglioramento della crescita globale da noi previsto per il prossimo anno. In conclusione, continuiamo a danzare sulle note positive, ma con un ritmo e un tempo più lenti rispetto ai mesi passati. Le nostre previsioni a medio termine sono attualmente positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso della duration e dei metalli preziosi. Stiamo usando strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato. Nowcaster Inflazione mondiale Nowcaster Stress dei mercati Variazione settimanale Fonti: Unigestion. Bloomberg, al 2 dicembre 2019Il rischio principale è un rialzo dei tassi di interesse, non un rallentamento della crescita

Comportamento Della Strategia

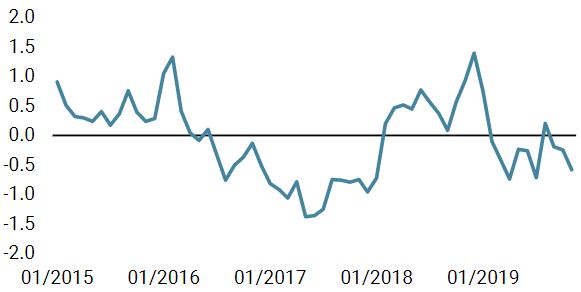

Nowcaster Unigestion

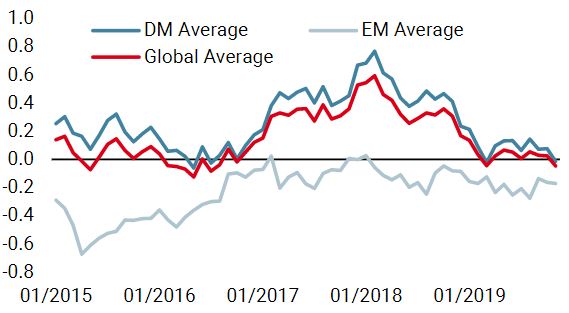

Nowcaster Crescita mondiale

Unbreakable

1 https://www.federalreserve.gov/monetarypolicy/2019-07-mpr-part2.htm and https://www.newyorkfed.org/research/policy/rstar Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 2 dicembre 2019.