Il 2019 sta volgendo al termine e sarà probabilmente ricordato come uno dei migliori anni di questo decennio, a meno di un’improbabile correzione significativa dei mercati nelle ultime settimane del mese. La maggior parte delle asset class registra ampi rialzi da inizio anno, con rendimenti nettamente superiori alle medie di lungo periodo. Anche nel contesto delle performance negative dello scorso anno e del peggiore shock di correlazione dalla crisi finanziaria del 2008, il 2019 rimarrà comunque un anno particolarmente positivo per le attività finanziarie a livello globale. Il rallentamento della crescita economica e l’intensificarsi dei timori di recessione hanno indotto le banche centrali ad invertire completamente la rotta della politica monetaria, garantendo nuovamente un supporto monetario illimitato. Ciò ha condotto a forti rialzi dei mercati obbligazionari, azionari e del credito, che hanno spinto le valutazioni verso livelli decisamente elevati. Il sentiment di mercato è improntato all’ottimismo, poiché i principali ostacoli sono stati evitati: nessuna recessione, nessuna hard Brexit e accordo sulla “fase uno” tra Stati Uniti e Cina. La fine dell’anno si sta avvicinando rapidamente, ovunque con livelli prossimi ai massimi di sempre, e, inevitabilmente, è arrivato il momento di definire gli scenari di rendimento per il 2020, con il carry come base di partenza. Non abbiamo ancora finito… Recessione, sì o no? Il principale interrogativo rimane questo. Dopo la rapida e diffusa decelerazione osservata tra ottobre 2018 e aprile di quest’anno, il momentum macroeconomico si è stabilizzato attorno al potenziale, consentendo di evitare i tanto temuti trimestri di crescita negativa. I nostri Nowcaster proprietari continuano ad indicare una bassa probabilità di contrazione economica nel breve termine. Un esame più approfondito mette in luce una netta divergenza tra i dati relativi all’industria manifatturiera, al settore dei servizi e ai consumi, come pure tra gli hard data e i soft data (influenzati dalle aspettative). Le tensioni commerciali hanno pesato sulle aspettative, ma la crescita del PIL e le previsioni ufficiali per il futuro hanno (im)prevedibilmente subito flessioni solo marginali. Di conseguenza, i tagli dei tassi di interesse operati in tutto il mondo, in particolare sulla scia della Fed, sono stati più un aggiustamento proattivo che un tradizionale ciclo di ribasso dei tassi. Per quanto riguarda gli Stati Uniti, le previsioni di consenso indicano attualmente una crescita dell’1,8% per il 2020, a fronte dell’1,9% atteso un anno fa. A livello mondiale, la crescita del PIL nel 2019 è inferiore dello 0,5% a quanto previsto alla fine dello scorso anno, mentre le previsioni per il 2020 indicano una crescita del 3,1%, a fronte del 3,3% previsto un anno fa. In Europa, era presente un rischio di recessione all’inizio dell’anno; il PIL tedesco è sceso brevemente sotto lo 0% nel secondo trimestre, ma l’Eurozona nel suo insieme dovrebbe raggiungere l’1% quest’anno, in linea con il suo potenziale di lungo termine. Nonostante la diffidenza degli investitori nei confronti delle banche centrali, queste ultime sono riuscite a passare rapidamente da un orientamento restrittivo ad un supporto monetario accomodante. D’altra parte, l’inflazione ha continuato a mantenersi su livelli contenuti nelle economie sviluppate, con una media per i paesi G7 nettamente inferiore all’obiettivo del 2% delle banche centrali. Si tratta di un fattore nel complesso positivo per le attività finanziarie, poiché allevia la pressione sulle autorità monetarie.“We’re Not Done” – Mogwai, 2018

Quali sono le prospettive?

In prospettiva, il nostro scenario principale per il 2020 continua a suggerire un’espansione economica modesta ma positiva, con un rischio minimo di un aumento dell’inflazione o di sorprese da parte delle banche centrali, che dovrebbero mantenere un approccio attendista almeno durante il primo semestre dell’anno, in attesa di valutare gli effetti dell’ultima tornata di allentamento monetario sull’economia reale. Carry. È la base di partenza di qualsiasi previsione sulla performance: quanto renderà un investimento, in assenza di oscillazioni del prezzo e se tutte le altre condizioni rimangono costanti? In altre parole, come sarà remunerato il rischio di investire in un risk premia (un’asset class)? Nel lungo termine, è la componente più stabile della performance, ed offre il vantaggio di essere misurabile in qualsiasi momento, mentre i rendimenti attesi sono ammantati di incertezza. Il carry sulle principali asset class è diminuito nel corso dell’anno, specialmente nel caso degli asset per i quali rappresenta un’importante fonte di rendimento totale, come i titoli obbligazionari. La performance da inizio anno è stata straordinaria finora, ma è improbabile che si possano uguagliare questi livelli di rendimento nel 2020. Alla fine del 2018, gli spread sui titoli high yield si attestavano a 450 bps negli Stati Uniti e a 352 bps in Europa. Nel corso di quest’anno sono diminuiti rispettivamente di 150 bps e di 130 bps, aggiungendo il 6,5% e il 4% in plusvalenze di capitale al carry ex ante e facendo salire il rendimento totale al 10% e al 7,5% (al 12 dicembre). Nell’universo investment grade gli spread (carry), che a inizio anno erano pari a 88 bps sia negli Stati Uniti che in Europa, si sono contratti di oltre 40 bps e si attestano ora a 46 bps. Il rendimento totale da inizio anno risulta pari al 3,3%, derivante in larga misura dalla compressione degli spread.Carry e valutazioni: aspettarsi di meno, ma non è ancora il momento di farsi prendere dal panico

Per il 2020, non ci aspettiamo ulteriori contrazioni significative degli spread, ed è questo il motivo per cui crediamo che sarà difficile uguagliare i rendimenti del 2019. Se la compressione dovesse essere solo la metà di quella di quest’anno, gli spread di credito scenderebbero a livelli senza precedenti nella maggior parte dei segmenti. Nel caso più ottimistico, che richiederebbe un contesto macroeconomico più solido di quanto si preveda attualmente, i rendimenti saranno, nel migliore dei casi, positivi ma decisamente più contenuti. Inoltre, gli attuali livelli sono storicamente associati ad una probabilità elevata di perdite di capitale nei 12 mesi successivi. Il rendimento totale atteso mediano si situa tra lo 0% e il 3% nel segmento high yield, e tra livelli inferiori allo zero e l’1% per le obbligazioni investment grade: nulla a che vedere con i risultati eccezionali del 2019.

In termini di carry, un’altra asset class importante nell’ambito della costruzione del portafoglio è costituita dai Titoli di Stato. Anche in questo caso, la performance nel 2019 è stata tanto straordinaria quanto inattesa: gli indici sovrani globali si sono apprezzati del 7%, spinti al rialzo dagli effetti combinati del carry (livello di rendimento e roll down), di un calo significativo dei rendimenti e dell’appiattimento delle curve. Nelle principali economie sviluppate, i rendimenti a 10 anni hanno iniziato l’anno all’1,6% mentre ora sono di poco inferiori all’1%, dopo essere scesi brevemente fino allo 0,7%. L’aumento dei prezzi è stato pari al triplo del carry, e nel 2020 un calo dei rendimenti della stessa ampiezza farebbe scendere i tassi a lungo termine a livelli vicini ad un inimmaginabile 0% in tutto il mondo.

Le condizioni macroeconomiche, come precedentemente descritte, giustificano bassi livelli di rendimento più a lungo, e gli investitori istituzionali continueranno a (devono) destinare alla duration percentuali sostanziali della propria asset allocation. Tuttavia, l’asset class figura tra i risk premia più costosi, con rendimenti reali in territorio (molto) negativo e una netta disconnessione con i fondamentali. Le aspettative per il 2020 sono molto più contenute, e le previsioni più ottimistiche indicano una performance tra il 2% e il 3% per il prossimo anno, meno della metà di quella di quest’anno. Tuttavia, meno non significa negativo: gli investitori alla ricerca di carry sosterranno la domanda, che rimarrà elevata, mentre le politiche monetarie accomodanti continueranno ad alimentare i flussi di liquidità a vantaggio di queste asset class. È quindi troppo presto per fischiare la fine del match, ma è il momento di adattare l’asset allocation a questa realtà. Il rischio di eventi estremi si è attenuato, ma lo stesso varrà per il “beta party” nel 2020.

Come abbiamo spiegato, dovremo aspettarci meno dal carry e dal beta su scala mondiale. Sarà ancora più importante adottare un approccio selettivo, e crediamo che gli asset che quest’anno hanno accusato un ritardo potrebbero svolgere un ruolo cruciale nel raggiungimento di rendimenti positivi l’anno prossimo. Il sentiment ha ricevuto un nuovo impulso sul fronte geopolitico, con la conclusione della “fase uno” dell’accordo commerciale tra Stati Uniti e Cina. È uno sviluppo molto significativo che favorirà i settori trascurati dagli investitori per gran parte dell’anno in corso. Anche la diversificazione sarà molto più importante rispetto a quest’anno, con il ricorso a fonti di rendimento alternative in risposta ai livelli più modesti di carry. Per l’inizio del 2020, continuiamo a preferire gli asset orientati alla crescita, ed in particolare le azioni dei mercati emergenti, europee e giapponesi, che presentano margini per generare buone performance in un contesto in cui gli investitori sembrano puntare sulle regioni con valutazioni più convenienti, ora che le difficoltà sul fronte politico si sono attenuate. Privilegiamo anche la diversificazione delle strategie di carry sulle valute, sul credito e sulla volatilità. Per contro, preferiamo evitare le attività reali e i Titoli di Stato. Le attività reali saranno penalizzate dall’assenza di pressioni inflazionistiche, mentre i titoli di Stato risentiranno del contesto di stabilizzazione macroeconomica. Nel 2020, occorrerà essere selettivi e sufficientemente agili da far fronte a repentine inversioni del sentiment di mercato. Le nostre previsioni a medio termine sono attualmente positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso della duration e dei metalli preziosi. Il rischio di eventi estremi è diminuito. Stiamo usando strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato.Asset allocation: più selettiva, diversificata e dinamica

Comportamento Della Strategia

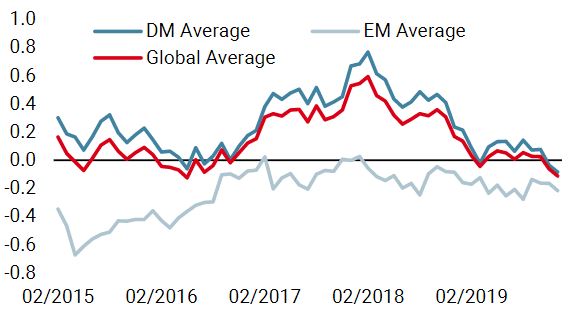

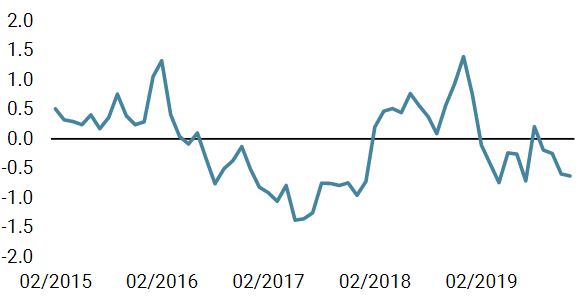

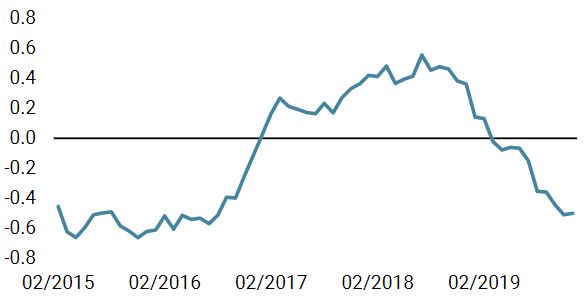

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è diminuito nuovamente la scorsa settimana. Il 47% dei dati è in miglioramento, con un 46% nei mercati sviluppati. La stabilizzazione della crescita appare ancora probabile, ma questi dati rappresentano un primo segnale negativo.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto invariato la scorsa settimana e il rischio di inflazione rimane contenuto.

- Lo stress dei mercati è rimasto stabile la scorsa settimana: i rischi di tensione dei mercati sono contenuti.

Fonti: Unigestion. Bloomberg, al 16 dicembre 2019.

We’re Not Done

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 16 dicembre 2019.