La sfida maggiore, per navigare nell’attuale contesto di crisi, sta nell’individuare il giusto equilibrio tra le notizie relative alla situazione sanitaria e umanitaria, alle dinamiche macroeconomiche e alla liquidità finanziaria. Nelle ultime settimane, abbiamo illustrato più volte la nostra view negativa sull’economia. Nonostante dei dati macroeconomici significativamente inferiori alle previsioni già molto modeste degli analisti, i mercati azionari hanno registrato un rimbalzo di oltre il 25% rispetto ai minimi. Quando i mercati azionari guadagnano terreno sulla scia di notizie negative, gli investitori perdono spesso il senso della realtà. Al momento, il sentiment eccessivamente negativo, il miglioramento dei dati sul contagio, un certo ottimismo sulla riapertura dell’economia e le misure di sostegno varate sia dalla Federal Reserve che dai governi sembrano essere i principali motori di questa rapida ripresa dei mercati finanziari. Le frasi che abbiamo sentito pronunciare giornalmente per anni non si sono più udite nelle ultime settimane, ma “FOMO” (“Fear of missing out”, la paura di restare esclusi da ulteriori guadagni) e“TINA” (“There Is No Alternative”, non c’è nessuna alternativa) sono tornati ad influenzare gli investitori. Nel breve termine, la paura e l’avidità influenzano l’andamento dei prezzi più dei fondamentali.“Whatever It Takes” – Imagine Dragons, 2017

Whatever It Takes

L’indice S&P 500 ha appena subito il crollo più rapido della storia, perdendo il 33,9% nell’arco di 21 sedute di borsa. Tutta la leva finanziaria accumulata durante la fase di espansione più lunga di sempre ha innescato un circolo vizioso autoalimentato di volatilità, liquidità e vendite forzate “basate sul rischio”. In questi tempi incerti, gli investitori cercano elementi che permettano di tracciare paralleli tra l’attuale situazione e le crisi passate. In poco tempo, siamo passati dal paragone storico con la crisi dell’11 settembre a quello con la crisi finanziaria del 2008, e infine a quello con il più devastante di tutti gli shock di mercato, la Grande Depressione. Tuttavia, analizzando i dati storici, il parallelo con la Grande Depressione non appare realmente convincente. All’epoca, la costruzione di immobili residenziali era crollata dell’82%, la produzione industriale aveva subito una contrazione del 52% e le pressioni deflazionistiche avevano condotto a un ribasso dei prezzi del 33%. Inoltre, la sua durata (numero di trimestri) è stata significativamente più lunga di quella prevista per l’attuale crisi. Il Presidente Hoover si era rifiutato di offrire l’aiuto del governo federale, dando la priorità all’equilibrio di bilancio. L’attuale contesto non potrebbe essere più diverso: i deficit di bilancio e i livelli di indebitamento non sono questioni prioritarie e, rispetto alle crisi precedenti, le banche centrali stanno intervenendo con maggiore determinazione e rapidità per sostenere i mercati del funding e iniettare liquidità tramite operazioni di pronti contro termine, linee di swap e programmi di Quantitative Easing. In meno di quattro settimane, l’attuale programma di acquisti di asset della Fed ha eclissato qualsiasi altro piano di Quantitative Easing in termini nozionali. La gravità della situazione ha innescato una risposta monetaria e fiscale senza precedenti per la sua ampiezza, forza e rapidità – la necessità aguzza l’ingegno. Non ci sono dubbi riguardo alla capacità dei governi e delle banche centrali di stabilizzare i mercati nel breve termine con il loro approccio “whatever it takes”. Tuttavia, restiamo convinti che i pacchetti di salvataggio e di stimolo non siano sufficienti ad impedire all’economia di entrare in una fase di profonda recessione. Dopo la crisi finanziaria del 2008, le condizioni favorevoli sui mercati dei capitali e la ricerca di rendimento hanno condotto a un accumulo di leva finanziaria, sull’assunto che non sarebbe accaduto nulla di male. Frenando la volatilità e introducendo misure di stimolo fiscale, queste organizzazioni hanno creato un sistema estremamente vulnerabile agli shock esogeni. In altre parole, hanno limitato la volatilità ma hanno aumentato la fragilità dei mercati finanziari. La pandemia di COVID-19 ha fatto emergere una sostanziale debolezza della finanza globale, creata da 10 anni di finanziamenti a costi artificialmente bassi. Il solo modo per uscirne è implementare misure di politica monetaria e fiscale su scala ancora più vasta, lanciando un salvagente praticamente a chiunque cerchi aiuto. Solo qualche mese fa idee come l’elicottero monetario e la teoria monetaria moderna venivano derise ma, per sostenere il PIL, iniettare liquidità direttamente nelle vene dell’economia globale si rivelerà molto più efficace del Quantitative Easing, che sostanzialmente ha iniettato liquidità solo nelle vene dei mercati finanziari. I mercati sono stati colti totalmente alla sprovvista da uno shock esogeno che ha colpito in un momento in cui il sentiment era molto positivo, il posizionamento sistematico era cospicuo e la fiducia nelle banche centrali era elevata. Dopo il crollo dei mercati, che è stato determinato in larga misura da fattori tecnici, l’attenzione è ora concentrata sulle ingenti misure di sostegno della Fed, che è chiaramente determinata a sostenere la maggior parte degli asset rischiosi. Con il suo ultimo intervento, la banca centrale statunitense ha raggiunto un nuovo livello di azzardo morale: la nazionalizzazione dell’assunzione di rischio eccessiva. Le banche centrali fungono da rete di sicurezza per le obbligazioni governative, societarie e municipali, e il ribasso degli spread ha condotto anche a una netta riduzione della volatilità obbligazionaria. Il forte calo della volatilità dei Treasury statunitensi riflette non soltanto la minore volatilità realizzata, ma anche la possibilità che la Fed implementi qualche tipo di controllo della curva dei rendimenti. Ma se tutte queste misure non saranno sufficienti, la Fed inizierà ad acquistare anche gli asset rischiosi per antonomasia, vale a dire le azioni? Nel breve periodo, andare contro la Fed è una partita persa. La recente ripresa potrebbe concludersi come il rally del mercato ribassista iniziato a ottobre 2008 dopo l’approvazione del TARP, che ha successivamente subito una totale inversione, fino a raggiungere il minimo di mercato del marzo 2009 sulla scia del crollo catastrofico dei dati sull’attività economica e sugli utili. Continuiamo a temere che il deterioramento dei dati macroeconomici e degli utili non si rifletta ancora pienamente nelle valutazioni azionarie. Un calo degli utili per azione di “solo” il 13% su base annuale riporterebbe il multiplo prezzo/utili dell’indice S&P 500 ai livelli del picco di mercato di febbraio 2020. Un altro fattore negativo per i mercati azionari è che le società, i maggiori acquirenti dell’ultimo decennio, saranno meno favorevoli alle azioni nel momento in cui dovranno concentrarsi sul mantenimento del proprio rating di credito. I recenti movimenti degli spread di credito sono stati ancora più incredibili di quelli di qualsiasi altro asset rischioso. Nell’arco di tre settimane l’attenzione, precedentemente concentrata sui potenziali default dei soggetti con una leva finanziaria elevata, sui downgrade, sulle richieste di reintegro dei margini e sulle vendite forzate, si è spostata quasi esclusivamente sull’esigenza di anticipare le mosse della Fed. Temiamo che, ad un certo punto, i livelli di spread dovranno affrontare la realtà economica di un vero ciclo del credito. Le valutazioni degli asset rischiosi potrebbero non essere rilevanti nel breve termine, ma diventano molto importanti su un orizzonte di 5 – 10 anni. Il compito più difficile è mantenere il giusto equilibrio tra offesa e difesa. Attualmente il sentiment, i fattori tecnici e le politiche fiscali e monetarie richiedono un posizionamento offensivo a breve termine, mentre la nostra view fondamentale sul quadro macroeconomico e sugli utili richiede un orientamento difensivo a medio termine. Confidiamo che, dopo questo melt up trainato dal timore di perdere potenziali guadagni e dalla convinzione che “non ci sia davvero più nessuna alternativa” dopo i tagli dei tassi di interesse da parte della Fed, l’attenzione dei mercati tornerà a concentrarsi sull’economia reale. Nonostante il supporto delle politiche economiche e monetarie e le notizie positive sul fronte sanitario, crediamo che la maggior parte degli investitori stia sottovalutando le conseguenze di una recessione innescata dalla pandemia di COVID-19 e il suo impatto sugli utili in un contesto caratterizzato da una leva finanziaria elevata. Pertanto, il nostro portafoglio ha adottato un posizionamento difensivo in linea con il nostro scenario macroeconomico centrale, ma abbiamo rafforzato le esposizioni al rischio tramite asset che godono del sostegno delle banche centrali, per beneficiare del momentum positivo a breve termine. In un contesto in cui la diffusione del virus COVID-19 mostra segnali di rallentamento e la Fed è chiaramente determinata a sostenere la maggior parte degli asser rischiosi, il rischio a breve termine è chiaramente diminuito. Abbiamo rafforzato le nostre esposizioni al rischio puntando su asset che beneficiano del supporto delle banche centrali per bilanciare la nostra view macroeconomica difensiva.Quali sono le prospettive?

Aiuto ai mercati contro supporto all’economia

Non ci sono limiti

Le valutazioni restano elevate

Offesa contro difesa

Comportamento Della Strategia

Nowcaster Unigestion

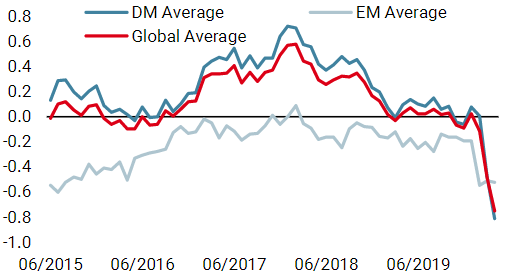

Nowcaster Crescita mondiale

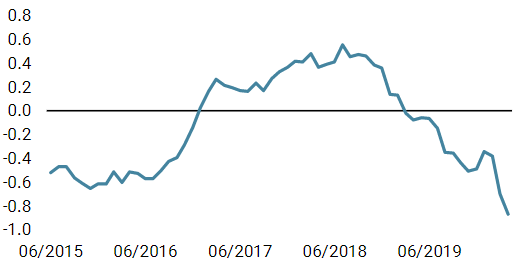

Nowcaster Stress dei mercati

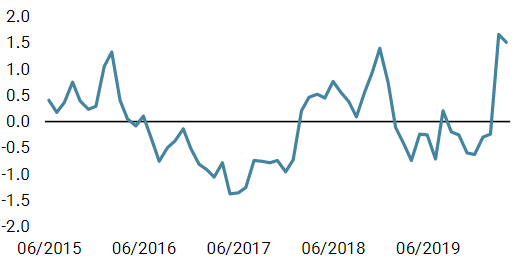

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è diminuito nuovamente la scorsa settimana. Gli indicatori relativi agli Stati Uniti e al Canada, dove i dati sono stati particolarmente deludenti, hanno registrato le flessioni più marcate. Secondo i nostri indicatori, il rischio di una recessione mondiale è attualmente molto alto.

- Anche il nostro Nowcaster sull’inflazione mondiale ha subito un calo, ed anche in questo caso le diminuzioni più marcate hanno riguardato gli Stati Uniti e il Canada.

- Il nostro Nowcaster sullo stress dei mercati rimane elevato, ma ha subito una marginale flessione la scorsa settimana, sulla scia della contrazione degli spread di credito e del calo della volatilità.

Fonti: Unigestion, Bloomberg, al 14 aprile 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 6 aprile 2020.