Con il ritorno dell’avversione al rischio, evidenziato dai forti ribassi registrati dagli indici azionari a partire dall’inizio di settembre, il Dollaro statunitense si è apprezzato significativamente nei confronti di tutte le valute dei mercati emergenti e sviluppati. Questo rafforzamento del Dollaro è temporaneo o segna l’inizio di un nuovo ciclo rialzista? Crediamo che, a differenza del periodo 2011-2019 in cui il Dollar Index ponderato per gli scambi commerciali (trade-weighted) si è apprezzato del 37%, molti fattori positivi si siano esauriti o si siano trasformati in elementi negativi, rendendo molto improbabile uno scenario di rafforzamento della valuta statunitense nel medio termine.

Wild Is the Wind

Quali sono le prospettive?

Un’inversione a breve termine di natura tecnica…

Dal 23 marzo 2020, il Dollaro trade-weighted ha ceduto il 9%. La valuta statunitense è ora tornata sui livelli di inizio anno, dopo avere fatto segnare un massimo storico durante la crisi di febbraio-marzo. Si è trattato di un ribasso a livello globale: tutte le valute, ad eccezione di Real brasiliano, Rublo e Lira turca, si sono infatti apprezzate contro il biglietto verde. È stato anche un movimento contenuto, non avendo comportato un incremento significativo della volatilità valutaria. Questo trend ribassista del Dollaro ha subito un’inversione a settembre, sulla scia del forte calo degli indici azionari statunitensi. La combinazione tra prese di beneficio sul Nasdaq, dopo il nuovo massimo raggiunto dall’indice il 2 settembre, il mancato accordo su ulteriori misure di supporto fiscale negli Stati Uniti e i commenti contrastanti dei membri della Federal Reserve su cosa implichi il cambiamento dell’obiettivo di inflazione hanno indotto gli investitori a ridurre significativamente l’esposizione agli asset che avevano messo a segno le migliori performance da marzo.

Questo movimento di “derisking” ha pesato sugli indici statunitensi più che su quelli europei e giapponesi, sui fattori Momentum e Quality più che sul fattore Value e sul settore tecnologico più che su altri comparti. Ad esempio, l’MSCI World Equal Weighted ha ceduto il 3,8% dall’inizio del mese, contro una perdita del 6% per l’MSCI World Market Cap. Questa inversione di tendenza ha riguardato anche i mercati valutari. Dall’inizio di settembre, la valuta statunitense si è apprezzata del 5% contro il Dollaro australiano, dell’8,8% contro la Corona norvegese, del 4,7% contro la Sterlina britannica, del 2,6% contro l’Euro e del 5,2% contro la Corona svedese. Un aspetto interessante è che il rialzo del Dollaro nei confronti delle principali valute emergenti è per il momento molto più moderato, con una flessione di solo l’1,2% per il Rand sudafricano, del 3,3% per il Peso messicano o dell’1,3% per il Dollaro di Singapore. Lo Yuan è rimasto di fatto stabile contro il Dollaro a settembre. Quest’ultimo punto dimostra che gli attuali movimenti sono legati a fattori tecnici come il posizionamento, piuttosto che ad un aggiustamento più significativo dei premi di crescita o di inflazione.

Di conseguenza, continuiamo a ritenere che i fondamentali macro e microeconomici rimangano favorevoli agli asset rischiosi, e prevediamo che gli indici azionari globali chiuderanno il 2020 su livelli superiori agli attuali. Per quanto riguarda il Dollaro statunitense, ci aspettiamo invece un graduale indebolimento, legato ad un cambiamento significativo dei fattori che hanno supportato strutturalmente la valuta americana durante l’ultimo ciclo economico.

… o una persistente debolezza del Dollaro?

Storicamente, il Dollaro statunitense ha beneficiato di tre importanti fattori:

1) Un tasso di crescita reale superiore a quello degli altri paesi G10. I dati dell’FMI dimostrano che, dal 1990, l’economia statunitense è cresciuta in media dello 0,9% in più all’anno in termini reali, rispetto alle altre economie G10.

2) Una banca centrale nota per essere la più flessibile e credibile nel mantenere la crescita economica e la stabilità finanziaria. Durante l’ultima crisi finanziaria, questo elemento è stato fondamentale per alleviare la scarsità di finanziamenti attraverso linee di swap su valute.

3) Un mercato dei capitali fortemente sviluppato che consente alle società americane di crescere ed innovare con costi di finanziamento moderati. L’elemento “liquidità” significa che il biglietto verde rimane l’ultima valuta rifugio.

Da diversi decenni, questi tre pilastri fondamentali offrono agli investitori esteri un mix interessante: 1) un migliore rendimento assoluto grazie al dinamismo economico, 2) una scelta particolarmente ampia e liquida di asset in cui investire, e 3) un rischio moderato grazie all’“opzione put” della Fed. Questi elementi hanno fornito un supporto significativo al Dollaro, hanno consentito di finanziare il debito statunitense a costi moderati (eccesso di risparmio) e spiegano perché gli asset di crescita statunitensi sovraperformano quelli europei, giapponesi od emergenti dal 1990. Tuttavia, dal 2008 e dall’implementazione del Quantitative Easing, il legame fra direzionalità delle valute e fondamentali economici si è in qualche modo indebolito.

Attualmente, quello che conta sono le dimensioni del bilancio delle banche centrali e, conseguentemente, il valore incrementale del relativo stock di liquidità. In linea di massima, maggiore è l’espansione del bilancio della banca centrale e più alta è la probabilità che la relativa valuta si indebolisca. Abbiamo osservato questo fenomeno nel 2010 per il Dollaro, nel 2012 per lo Yen e nel 2015 per l’Euro, quando la Fed, la BoJ e la BCE hanno aumentato significativamente i rispettivi bilanci in termini assoluti e relativi rispetto ad altre banche centrali, attraverso l’acquisto di asset. Il rafforzamento della valuta statunitense fra il 2012 e il 2020 è stato trainato principalmente dall’azione di molte banche centrali che hanno emulato la politica di supporto monetario della Fed, implementando tassi di interesse negativi o espandendo i rispettivi bilanci. Così facendo, la BoJ, la BCE ed altre importanti banche centrali hanno ridotto i loro “vantaggi” in termini di carry e di quantità relativa di liquidità rispetto al Dollaro.

L’implementazione di un policy mix aggressivo nel 2020 a sostegno dell’economia mondiale potrebbe rivelarsi un elemento di svolta per la valuta statunitense, che si ritroverà, come nel 2009/2010, con:

1) un bilancio della Fed gonfiato. Ad esempio, il bilancio della Fed è aumentato di un valore pari al 14% del PIL negli ultimi sei mesi, raggiungendo complessivamente il 34% del PIL.

2) Un debito pubblico più elevato a causa delle straordinarie misure di stimolo adottate dall’amministrazione statunitense. L’ultima proiezione del Congressional Budget Office prevede un debito federale pari al 98% del PIL a fine 2020 e del 107% del PIL nel 2023, a fronte del 79% alla fine del 2019. L’ultima volta in cui il debito statunitense ha superato il 100% del PIL è stato nel 1946, sulla scia degli sforzi di ricostruzione dopo la Seconda guerra mondiale.

3) Dei tassi di interesse reali estremamente negativi derivanti dall’azzeramento dei tassi a breve termine a febbraio e marzo 2020, e dall’acquisto di asset che mantengono bassi i tassi di interesse. Attualmente, i tassi di interesse reali statunitensi a 10 anni si situano al -0,7%, contro lo 0,4% per il Canada e l’1% per l’Australia.

Crediamo che questa situazione sfavorevole per la valuta statunitense si protrarrà almeno per i prossimi 24 mesi, e potrebbe persino peggiorare dopo le elezioni statunitensi, sulla scia dell’implementazione di un nuovo piano di stimolo e di un’ulteriore espansione del bilancio della Federal Reserve volta a tenere bassi i tassi di interesse a lungo termine. Anche un’elezione combattuta potrebbe rappresentare un elemento fortemente negativo per il Dollaro statunitense, a causa dell’incertezza che creerebbe attorno agli asset statunitensi.

Inoltre, la minaccia tuttora incombente di una “guerra commerciale” con la Cina per il mantenimento della leadership tecnologica potrebbe indurre molti paesi, primo fra tutti la Cina, a diversificare ulteriormente le proprie riserve valutarie, con un impatto sui flussi di capitale che sostengono il biglietto verde.

La “trappola del debito”: il rischio peggiore per il Dollaro?

La portata dello shock causato dal lockdown globale ha indotto i paesi sviluppati ed alcuni paesi emergenti ad allentare il rigore in tema di finanze pubbliche e ad aumentare significativamente il debito pubblico. Per limitarne i costi e ridurre il rischio di credito associato ad un maggior debito pubblico, le banche centrali hanno aumentato simultaneamente i rispettivi bilanci per mantenere i tassi di interesse a lungo termine su livelli sostenibili. Così facendo, una vasta maggioranza di paesi si è “nipponizzata”. Mentre Giappone ed Europa accettano le conseguenze di questa situazione, ossia dei bassi tassi di crescita per un periodo più prolungato, non è certo che il sistema sociale statunitense possa assorbire gli effetti di una crescita vicina allo zero negli anni a venire, come è il caso in Giappone ed in Europa. Una soluzione per evitarlo sarebbe quella di generare crescita aumentando costantemente il debito, che sarebbe riacquistato dalla Fed. In questo scenario, la credibilità della Fed potrebbe essere messa in discussione e il Dollaro potrebbe essere utilizzato come una variabile di aggiustamento. In tal caso, si passerebbe da una “nipponizzazione” a una “emergentizzazione” del policy mix statunitense. In questo contesto, l’inflazione rappresenterebbe il rischio principale e il Dollaro registrerebbe un significativo aumento della volatilità, che inciderebbe sul suo status di valuta di riserva.

Comportamento Della Strategia

Alla luce del contesto macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.

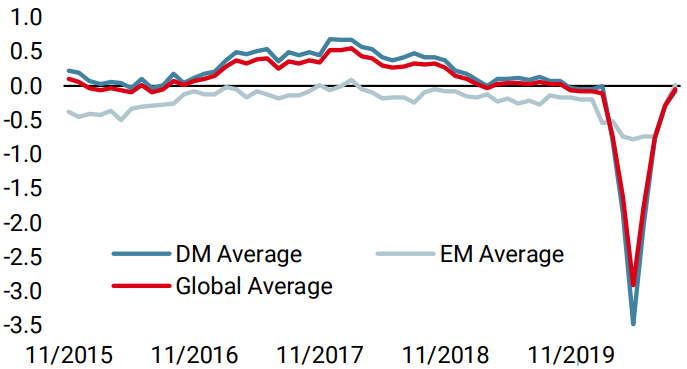

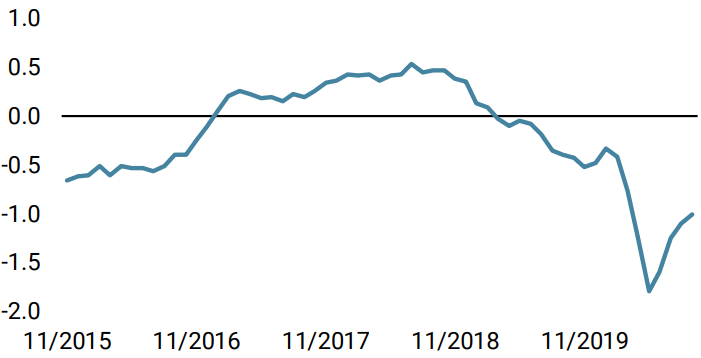

Nowcaster Unigestion

Nowcaster Crescita mondiale

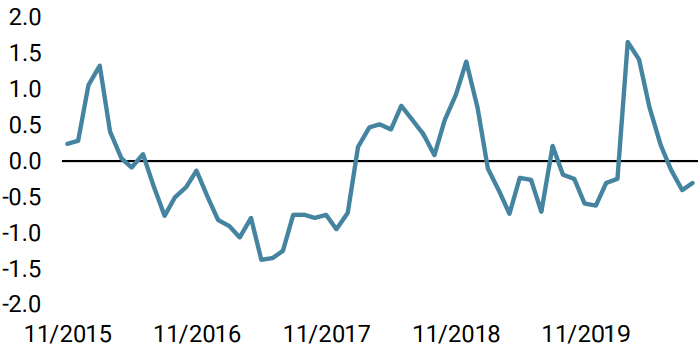

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è rimasto stabile la scorsa settimana, in un contesto di deterioramento dei dati statunitensi ma di ulteriore miglioramento di quelli relativi all’Eurozona e a diverse economie emergenti.

- Il nostro Nowcaster sull’inflazione mondiale ha registrato una modesta flessione nella maggior parte dei paesi da noi monitorati: il rischio di sorprese a livello di inflazione rimane basso.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati è aumentato, poiché la volatilità e gli spread indicano un livello di rischio più elevato.

Fonti: Unigestion. Bloomberg, al 25 settembre 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 settembre 2020.