Contactez-nous

|

Abonnez-vous maintenant

|

PRÉSENTATION DE LA STRATÉGIE

La stratégie innovante d’Unigestion sur les primes de risque alternatives vise à livrer du cash +7% sur 3 à 5 ans, avec un objectif de volatilité de 8%.

Notre stratégie présente une faible sensibilité aux marchés mondiaux, offrant aux investisseurs un flux de rendements très diversifié qui peut protéger le capital en cas de baisse. Elle répartit stratégiquement et dynamiquement un large éventail de primes de risque alternatives, en utilisant une approche d’investissement basée sur le risque macroéconomique.

Trois facteurs clés confèrent à notre stratégie son avantage :

- Un portefeuille véritablement diversifié de primes de risque alternatives

- L’utilisation de modèles de risque exclusifs qui intègrent un large éventail de mesures de risque

- Une allocation dynamique reposant sur un cadre macroéconomique solide

RÉPONDRE AU BESOIN DE DIVERSIFICATION LIQUIDE

Les marchés des actions et des obligations sont de plus en plus complexes et volatils. Après des années de fortes performances, les rendements futurs seront probablement nettement plus faibles et plus corrélés. Notre stratégie de primes de risque alternatives offre aux investisseurs une alternative attractive aux actifs traditionnels.

Outre son potentiel à générer des rendements élevés et ajustés aux risques, la stratégie peut apporter quatre avantages clés à un portefeuille d’investissement équilibré :

- Une diversification efficace : Les rendements ont une faible corrélation avec les actifs traditionnels, en particulier sur les marchés volatils

- Rentabilité : Les frais de gestion sont faibles par rapport à de nombreux autres investissements alternatifs

- Liquidité : La stratégie fournit une liquidité quotidienne

- Transparence : Les investisseurs savent exactement où leur argent est investi

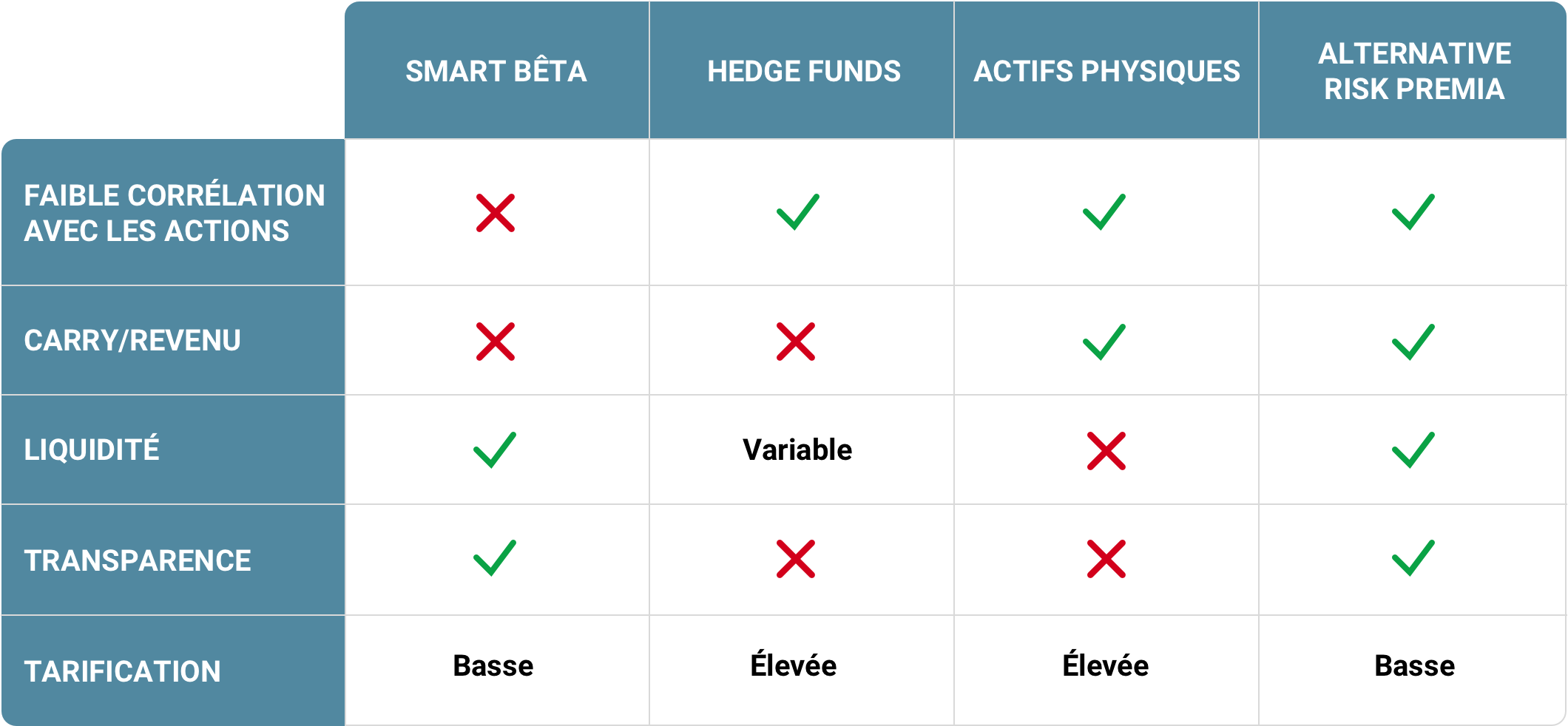

La stratégie alternative de primes de risque d’Unigestion vs d’autres stratégies d’investissement alternatives et diversifiées

Notre stratégie de primes de risque alternatives cherche à s’exposer à une sélection diversifiée de primes de risque alternatives dans toutes les classes d’actifs. Elle utilise des approches d’investissement systématiques, des positions long/short et un effet de levier sur les actifs traditionnels.

Grâce à cette méthodologie d’investissement, elle présente un certain nombre d’avantages par rapport à d’autres stratégies d’investissement alternatives de diversification :

- Hedge funds : Notre stratégie permet de s’exposer au même ensemble de risques, aussi large et diversifié que celui qui est intégré dans de nombreuses stratégies de hedge funds, mais avec plus de flexibilité et de transparence, et à un coût moindre.

- Smart bêta : L’approche systématique d’investissement long/short de notre stratégie supprime la directionnalité du marché. Cela permet une exposition plus pure aux primes de risque qui permet une meilleure diversification.

- Actifs réels : Les actifs tels que les infrastructures et les biens immobiliers nécessitent généralement de longues périodes d’immobilisation. Notre stratégie offre une liquidité quotidienne.

;nbsp!

UNE STRATÉGIE D’INVESTISSEMENT DYNAMIQUE, BASÉE SUR LE RISQUE MACROÉCONOMIQUE

L’approche d’investissement de notre stratégie de primes de risque alternatives repose sur trois facteurs clés :

1. Nous sommes sélectifs dans le choix et la mise en place de primes de risque alternatives

Nous n’investissons que dans des primes de risque alternatives qui :

- produisent des rendements positifs sur le long terme

- sont économiquement viables

- peuvent être mis en œuvre et modulés de manière efficace

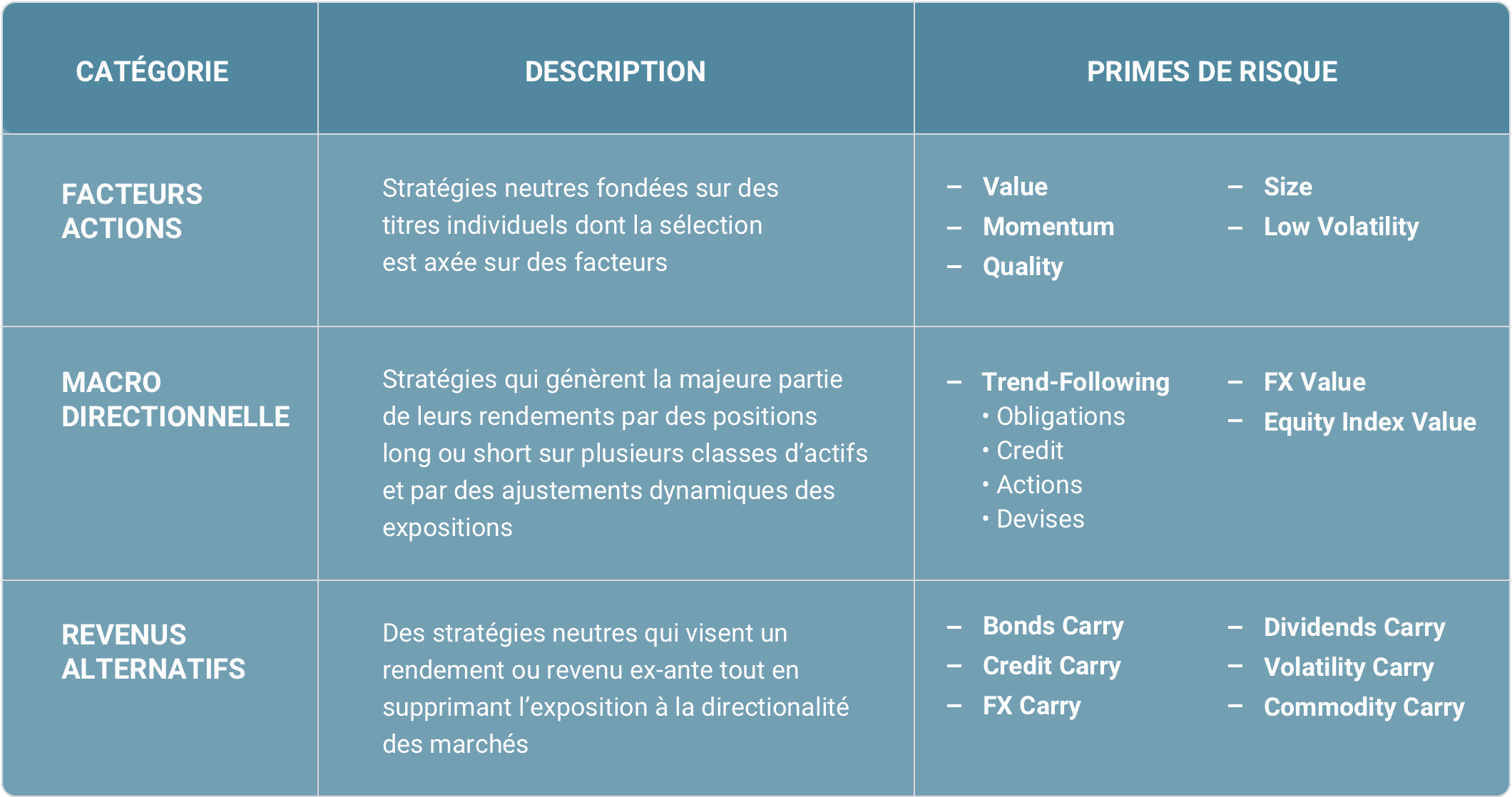

Une allocation aux primes de risque alternatives peut permettre une meilleure diversification et améliorer les rendements, en particulier en période de volatilité des marchés. Les primes de risque alternatives dans lesquelles nous investissons se répartissent en trois catégories :

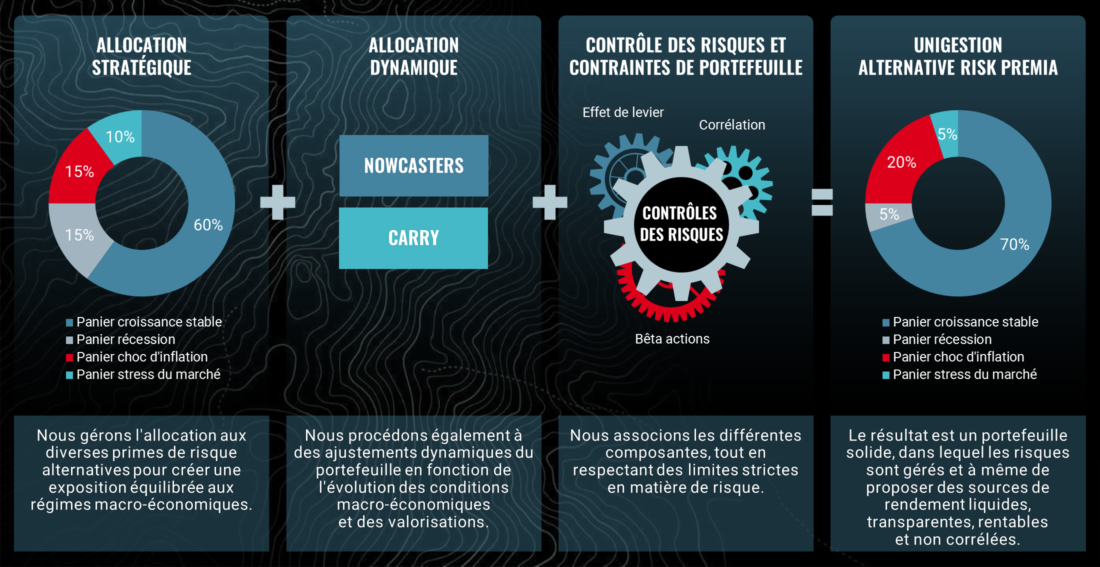

Contrairement à de nombreux autres fournisseurs, nous concevons, construisons et gérons en interne nos allocations de primes de risque alternatives. Cela nous permet de mieux comprendre toutes les expositions du portefeuille et d’avoir une idée précise des risques encourus.

2. Nous intégrons la sensibilité aux régimes économiques et de marché

Allocation stratégique à long terme

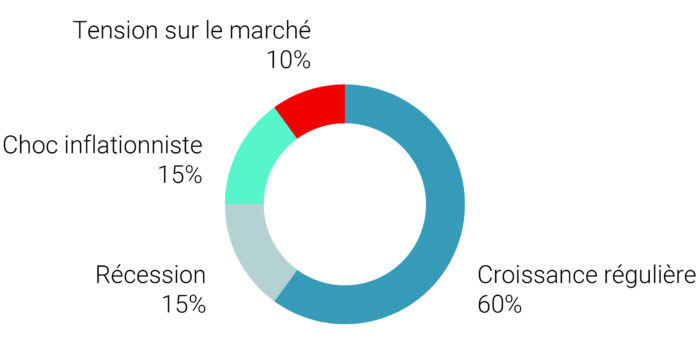

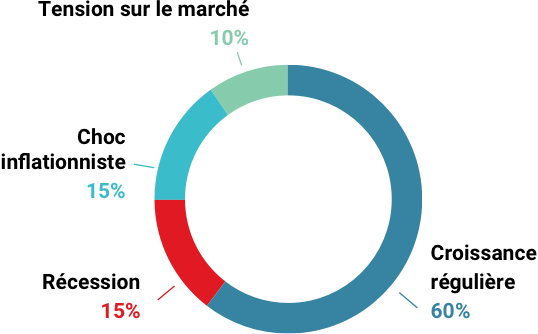

Les cycles économiques à long terme peuvent être divisés en quatre régimes macroéconomiques (croissance régulière, récession, choc d’inflation et stress du marché). Ils se produisent selon les fréquences indiquées dans le graphique ci-dessous. Nos recherches montrent que les différentes primes de risque alternatives affichent de meilleurs résultats dans différents régimes. Grâce à ces recherches, nous sommes en mesure de construire une allocation stratégique robuste à long terme qui peut fournir une diversification efficace tout au long du cycle.

APPARITIONS HISTORIQUES DES MACRO-REGIMES

Source : Bloomberg, Unigestion. À titre d’illustration uniquement.

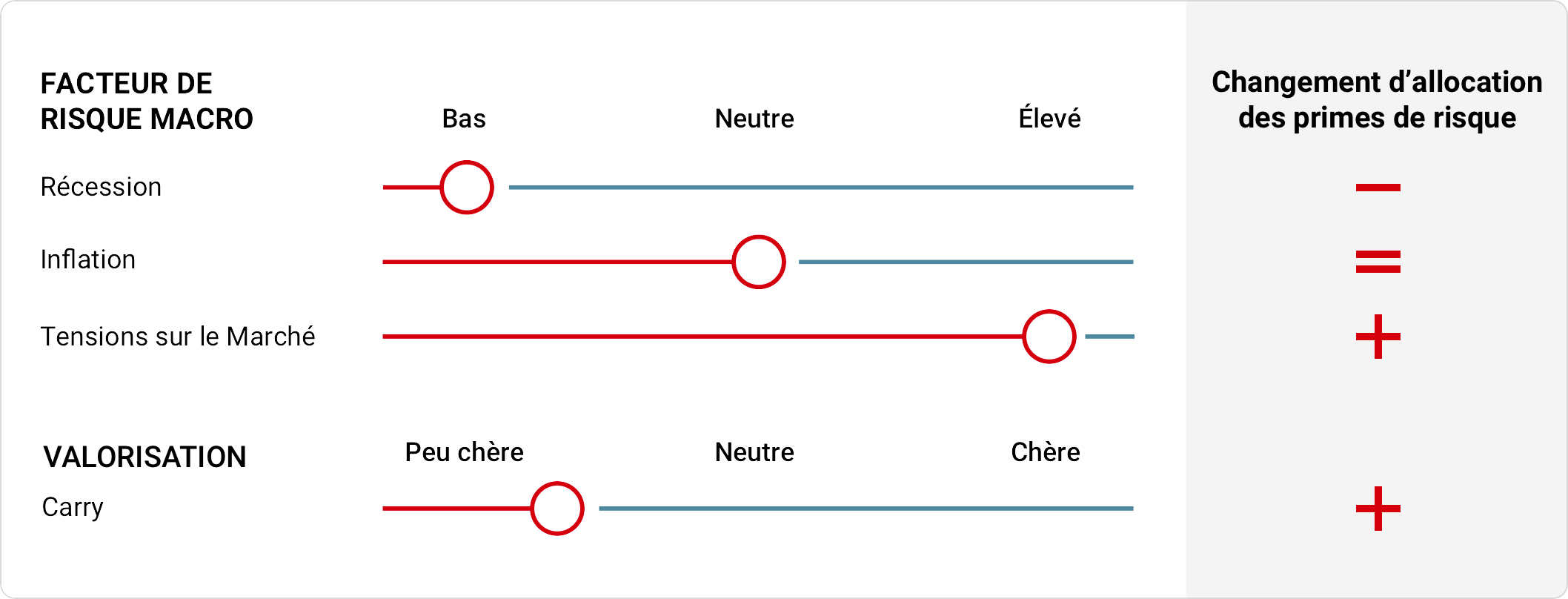

Allocation dynamique

Bien que non corrélés sur le long terme, les rendements des primes de risque alternatives sont sensibles au régime économique. Nous ajustons donc dynamiquement nos portefeuilles en fonction de l’environnement macroéconomique actuel, dans le but de générer des rendements cohérents à long terme. Pour ce faire, nous nous basons sur les résultats de nos indicateurs Nowcaster, qui évaluent les conditions macroéconomiques en temps réel.

Nous évaluons également la valorisation de chaque prime de risque alternative sur une base quotidienne et adaptons nos allocations de portefeuille en conséquence.

L’ALLOCATION DYNAMIQUE EN PRATIQUE

À titre d’exemple uniquement et ne représente pas des données commerciales réelles.

3. Nous adoptons des mesures de risque appropriées

L’utilisation de positions long/short implique que les stratégies alternatives de primes de risque sont soumises à des risques différents de ceux des allocations d’actions et d’obligations. Nous pensons que la volatilité – la mesure du risque la plus utilisée – est trop simpliste pour la plupart des stratégies alternatives de primes de risque. Notre modèle de risque propriétaire prend en compte non seulement la volatilité, mais aussi l’asymétrie, la valorisation, le risque extrême et la liquidité. En adoptant une vision multidimensionnelle du risque, nous visons à offrir des rendements ajustés au risque plus élevés et à protéger le capital des investisseurs.

La construction du portefeuille joue alors un rôle crucial pour garantir la robustesse du comportement du portefeuille. Notre processus de gestion des risques est complété par des contraintes strictes en matière de taille des positions, de levier et d’exposition brute.

LA CAPACITÉ D’OFFRIR DES RENDEMENTS LIQUIDES ET NON CORRÉLÉS

À titre d’exemple uniquement ; exprimé par allocation des risques. Ceci ne représente pas l’activité réelle de trading ou d’allocation de portefeuille.

Les allocations peuvent fluctuer.