STRATEGIE ÜBERSICHT

Unigestions innovative alternative Risikoprämienstrategie zielt darauf ab, über 3 bis 5 Jahre +7% Cash zu liefern, mit einer Zielvolatilität von 8%.

Unsere Strategie weist eine geringe Sensitivität gegenüber den globalen Märkten auf und bietet den Anlegern einen stark diversifizierenden Ertragsstrom, der das Kapital in Abschwungphasen schützen kann. Sie verteilt sich strategisch und dynamisch auf eine breite Palette alternativer Risikoprämien, wobei ein makrorisikobasierter Investmentansatz verwendet wird.

Drei wesentliche Faktoren verleihen unserer Strategie ihren Vorteil:

- Fokus auf ein wirklich diversifiziertes Portfolio von alternativen Risikoprämien

- Verwendung firmeneigener Risikomodelle, die eine breite Palette von Risikomaßen umfassen

- Dynamische Allokation auf Basis eines soliden makroökonomischen Rahmens

DIE NOTWENDIGKEIT EINER LIQUIDEN DIVERSIFIZIERUNG

Die Aktien- und Anleihenmärkte werden immer komplexer und volatiler. Nach Jahren starker Performance dürften die künftigen Renditen deutlich niedriger und stärker korreliert sein. Unsere Strategie für alternative Risikoprämien bietet Anlegern eine attraktive Alternative zu traditionellen Anlagen.

Neben ihrem Potenzial, hohe, risikoadjustierte Renditen zu erwirtschaften, kann die Strategie vier Hauptvorteile für ein ausgewogenes Portfolio aufweisen:

- Effektive Diversifizierung: Die Renditen weisen eine geringe Korrelation zu traditionellen Anlagen auf, insbesondere in volatilen Märkten.

- Kosteneffizienz: Die Verwaltungsgebühren sind im Vergleich zu vielen anderen alternativen Anlagen niedrig.

- Liquidität: Die Strategie bietet tägliche Liquidität

- Transparenz: Anleger wissen genau, wo ihr Geld investiert wird.

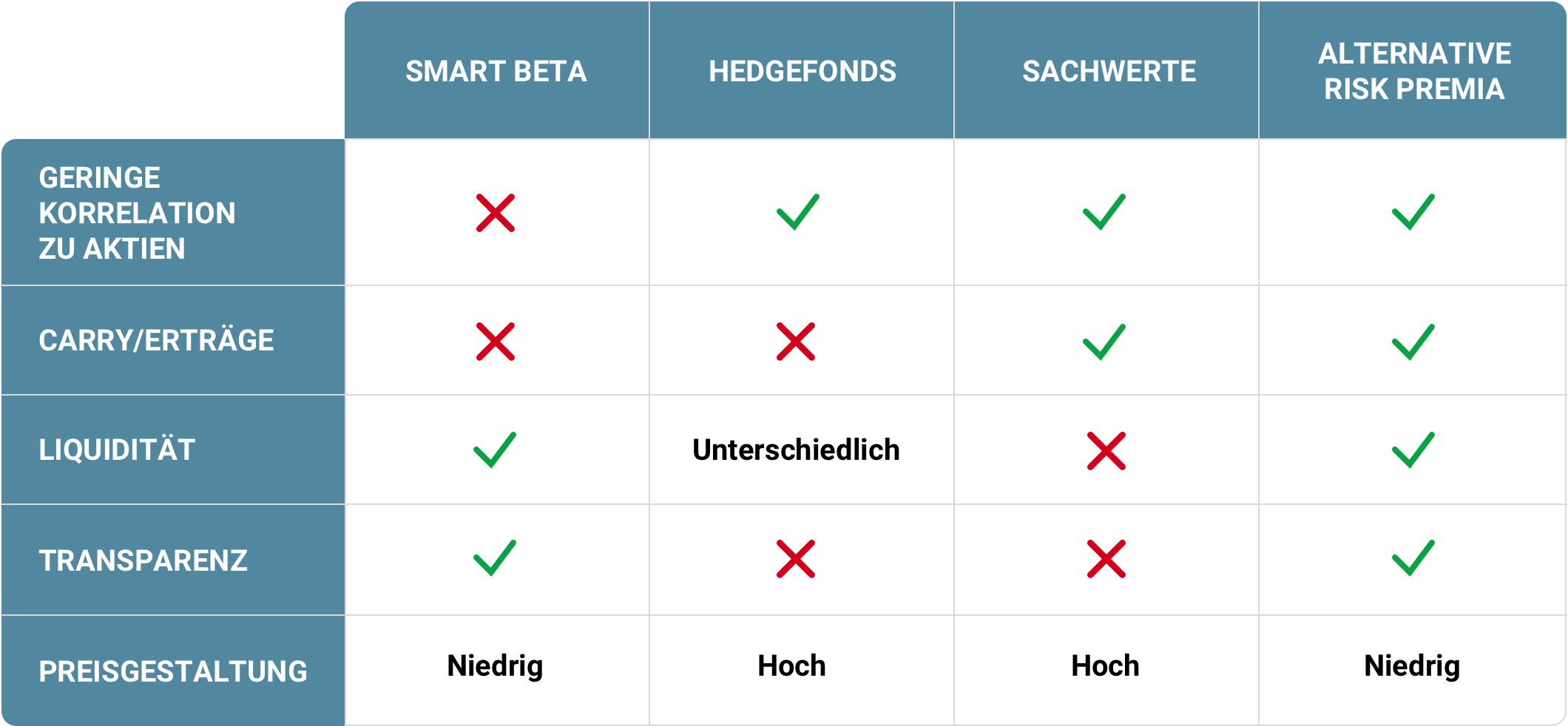

Unigestions alternative Risikoprämienstrategie im Vergleich zu anderen alternativen, diversifizierenden Anlagestrategien

Unsere alternative Risikoprämienstrategie strebt ein Exposure zu einer vielfältigen Auswahl an alternativen Risikoprämien über alle Anlageklassen hinweg an. Sie verwendet systematische Anlagekonzepte, Long/Short-Positionen und Leverage bei traditionellen Anlagen.

Dank dieser Anlagemethode bietet sie eine Reihe von Vorteilen gegenüber anderen, alternativen, diversifizierenden Anlagestrategien:

- Hedge-Fonds: Unsere Strategie ist den gleichen breit gefächerten, diversifizierten Risiken ausgesetzt, die in vielen Hedge-Fonds-Strategien enthalten sind, jedoch mit größerer Flexibilität und Transparenz und zu geringeren Kosten.

- Smart Beta: Der systematische Long/Short-Ansatz unserer Strategie eliminiert die Direktionalität der Märkte. Dadurch wird eine reinere Exposure gegenüber Risikoprämien erreicht, die eine verbesserte Diversifizierung ermöglicht.

- Reale Vermögenswerte: Anlagen wie Infrastruktur und Immobilien erfordern in der Regel lange Sperrfristen. Unsere Strategie bietet tägliche Liquidität.

;nbsp!

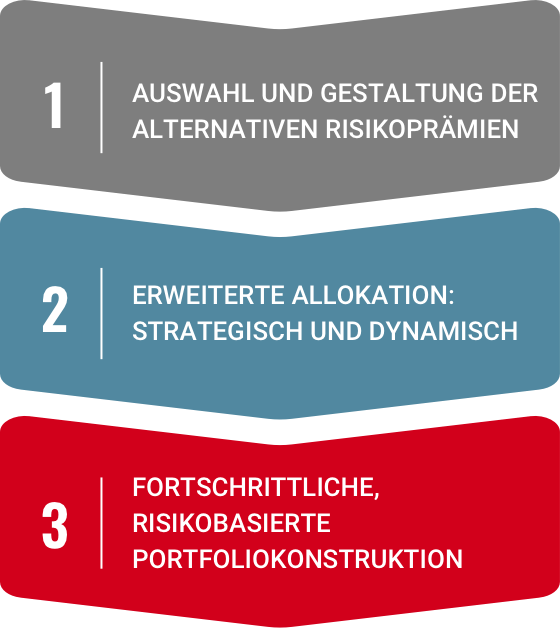

EINE DYNAMISCHE, MAKRORISIKOBASIERTE ANLAGESTRATEGIE

Der Anlageansatz unserer alternativen Risikoprämienstrategie beruht auf drei Hauptfaktoren:

1. Wir sind selektiv bei der Auswahl und dem Aufbau alternativer Risikoprämien

Wir investieren nur in alternative Risikoprämien, die:

- Langfristig positive Renditen erwirtschaften

- Wirtschaftlich sinnvoll sind

- Effizient implementiert und skaliert werden können

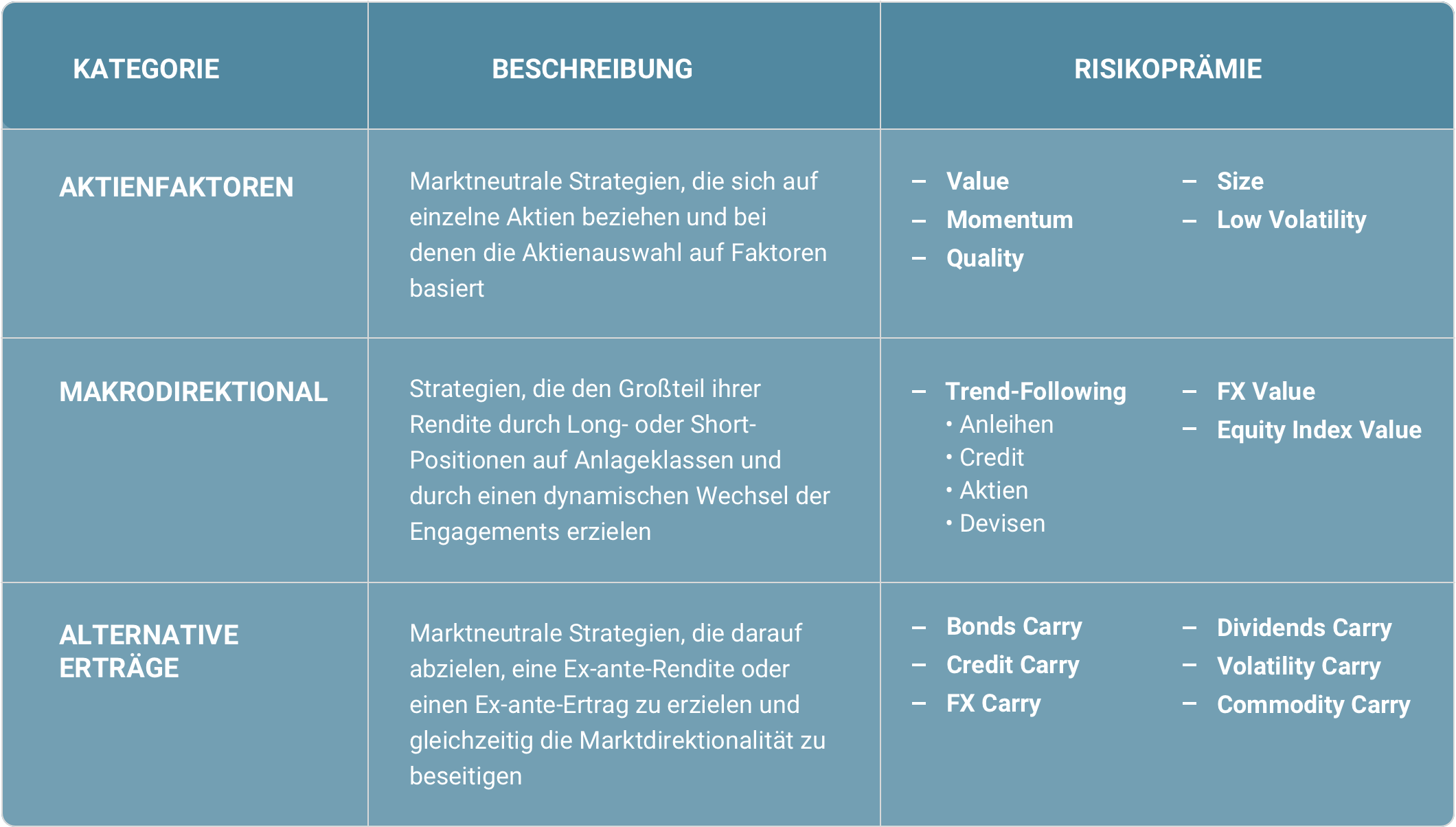

Eine Allokation auf alternative Risikoprämien kann eine bessere Diversifizierung und höhere Erträge liefern, insbesondere in Zeiten von Marktvolatilität. Die alternativen Risikoprämien, in die wir investieren, fallen in drei Kategorien:

Im Gegensatz zu vielen anderen Anbietern entwerfen, bauen und verwalten wir unsere alternativen Risikoprämien intern. Dies ermöglicht ein genaueres Verständnis aller Engagements im Portfolio und gibt uns ein präzises Bild der eingebetteten Risiken.

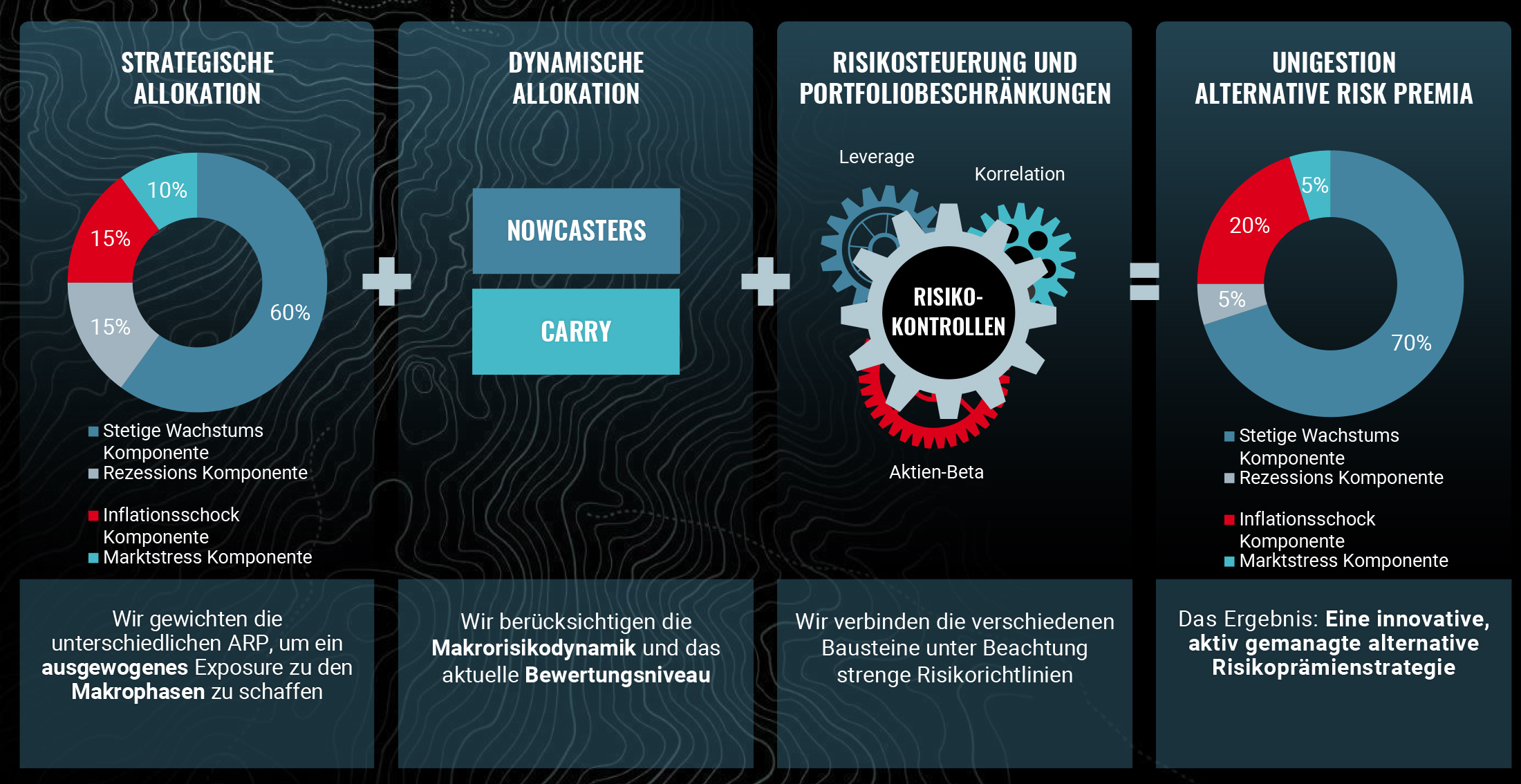

2. Wir integrieren die Sensitivität für Wirtschafts- und Marktphasen

Langfristige strategische Allokation

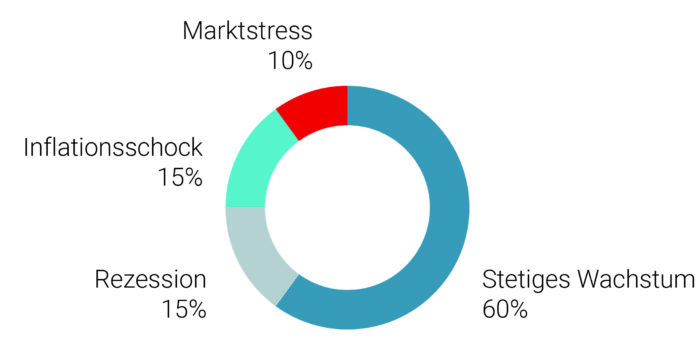

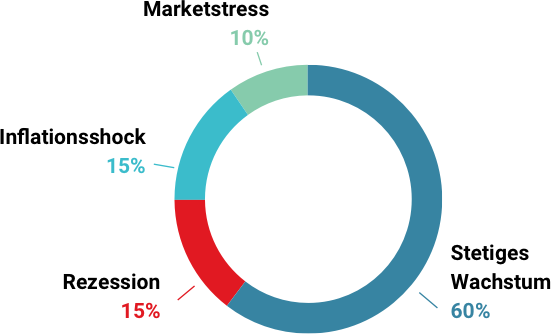

Langfristige Wirtschaftszyklen lassen sich in vier makroökonomische Phasen einteilen (stetiges Wachstum, Rezession, Inflationsschock und Marktstress). Diese treten in den in der folgenden Grafik dargestellten Häufigkeiten auf. Unsere Research zeigt, dass unterschiedliche alternative Risikoprämien in bestimmten Phasen besser abschneiden. Mit Hilfe dieser Research sind wir in der Lage, eine robuste, langfristige strategische Allokation zu erstellen, die eine effektive Diversifizierung über den Zyklus hinweg ermöglicht.

HISTORISCHES AUFTRETEN VON MAKRO-REGIMEN

Quelle: Bloomberg, Unigestion. Nur zur Veranschaulichung.

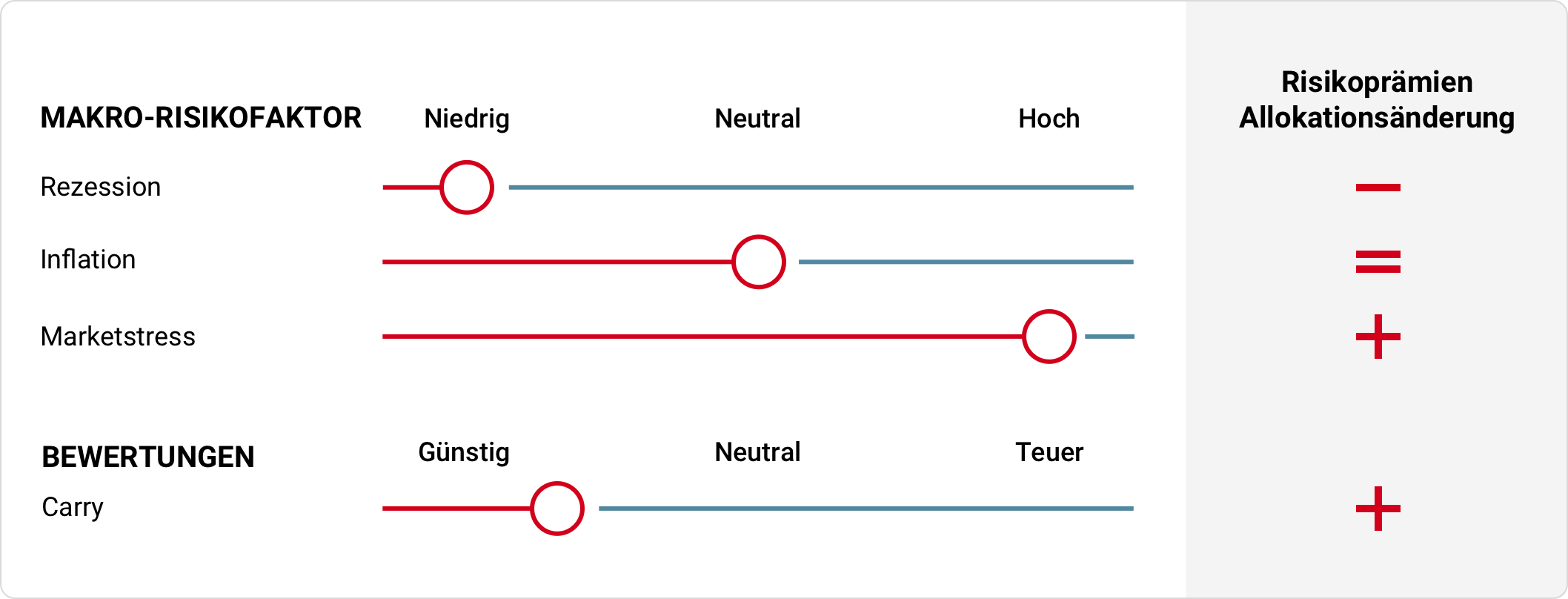

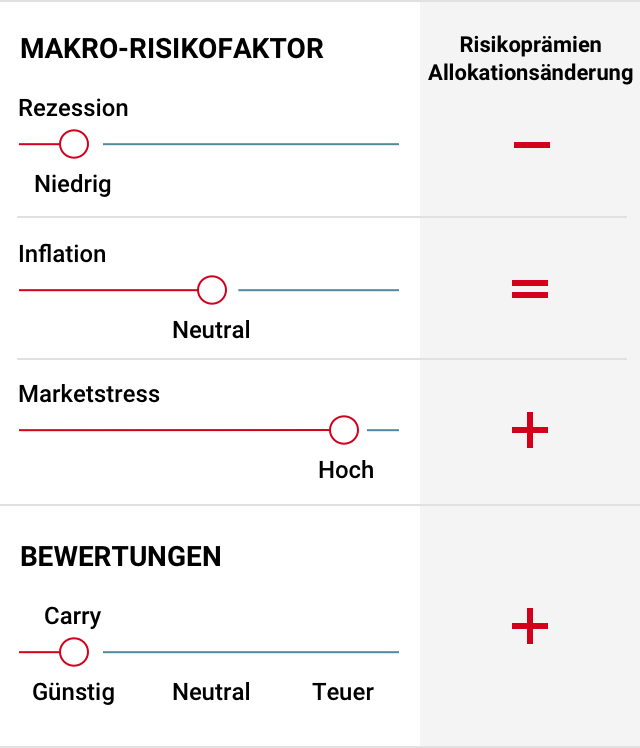

Dynamische Allokation

Obwohl langfristig unkorreliert, sind die Renditen alternativer Risikoprämien wirtschaftlich phasensensitiv. Daher passen wir unsere Portfolios dynamisch an das vorherrschende makroökonomische Umfeld an, um langfristig konstante Renditen zu erzielen. Wir tun dies auf der Basis unserer eigenen Nowcaster-Indikatoren, die die makroökonomischen Bedingungen in Echtzeit bewerten.

Wir ermitteln auch täglich die Bewertung der einzelnen alternativen Risikoprämien und passen unsere Portfolioallokationen entsprechend an.

DYNAMISCHE ALLOKATION IN DER PRAXIS

Nur zur Veranschaulichung und stellt keine tatsächlichen Handelsdaten dar.

3. Wir verwenden geeignete Risikomaße

Die Verwendung von Long/Short-Positionen bedeutet, dass alternative Risikoprämienstrategien anderen Risiken unterliegen als Aktien- und Anleihe-Allokationen. Wir sind der Meinung, dass die Volatilität – das am häufigsten verwendete Risikomaß – für die meisten alternativen Risikoprämienstrategien zu einfach ist. Unser firmeneigenes Risikomodell berücksichtigt nicht nur die Volatilität, sondern auch die Schiefe, die Bewertung, das Tail-Risiko und die Liquidität. Durch eine mehrdimensionale Sichtweise des Risikos wollen wir höhere risikoadjustierte Renditen erzielen und das Kapital der Anleger schützen.

Die Portfoliokonstruktion spielt daher eine entscheidende Rolle, um die Robustheit des Portfolioverhaltens sicherzustellen. Unser Risikomanagementprozess wird durch strikte Beschränkungen der Positionsgröße, des Leverage und des Brutto-Exposures vervollständigt.

DAS POTENZIAL, LIQUIDE, UNKORRELIERTE RENDITEN ZU ERZIELEN

Nur zur Veranschaulichung; dargestellt durch die Risikoallokation. Dies stellt keine tatsächliche Handels- oder Portfolioallokationsaktivität dar.

Allokationen können schwanken.