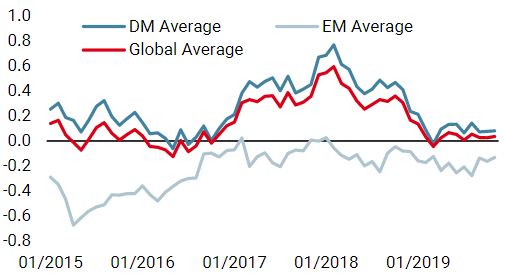

Il mese di ottobre è cominciato all’insegna di aspettative fortemente negative ma si è concluso in un clima più positivo, poiché i rischi principali sono stati evitati. All’inizio del mese, i timori di recessione dominavano la scena, le aspettative riguardo alle mosse delle banche centrali erano elevate e le tensioni geopolitiche restavano forti a causa della Brexit e della guerra commerciale. Inoltre, negli Stati Uniti la stagione dei risultati del terzo trimestre prendeva avvio in un clima di crescente pessimismo. Tuttavia, nel corso del mese queste fonti di rischio si sono ridimensionate, alimentando l’ottimismo dei “tori” per i mesi invernali. Sia gli asset rischiosi che le attività di copertura ne hanno tratto vantaggio; tuttavia, in numerose classi di attivi cominciano ora a emergere segnali di rotazione, di dispersione e di distorsione delle correlazioni che suscitano nuovi interrogativi. Questa tendenza continuerà? Quali asset proseguiranno la loro corsa stellare, e come posizionarsi per affrontare le ultime 40 sedute di borsa dell’anno? A ottobre le condizioni economiche hanno continuato a stabilizzarsi e a consolidarsi attorno ai livelli potenziali, con un numero crescente di dati in miglioramento. Il nostro Nowcaster sulla crescita mondiale indica che l’attività economica globale sta crescendo a un ritmo moderato ma lontano da livelli recessivi. Questa stabilizzazione perdura da oltre sei mesi, senza alcun deterioramento sia nei mercati sviluppati che in quelli emergenti, rendendoci ancora più fiduciosi sulla qualità del segnale. La nostra valutazione è stata confermata recentemente dagli ultimi dati sul PIL statunitense, che nel terzo trimestre ha registrato un tasso di crescita annualizzata dell’1,9%, superiore alle previsioni e sostanzialmente invariato rispetto al secondo trimestre. I più scettici sosterranno che un esame più dettagliato di questo dato evidenzia aspetti preoccupanti, poiché hanno contribuito positivamente a questa crescita solo le componenti legate ai consumi, mentre le dinamiche delle altre componenti sono più modeste. La debolezza degli investimenti può essere attribuita all’escalation delle tensioni commerciali nel corso dell’estate. Se così fosse, qualsiasi miglioramento su questo fronte avrebbe un impatto positivo sui “soft data” e sulla spesa per investimenti, e potrebbe spingere la crescita oltre il 2% nel prossimo futuro. Quindi, in questi giorni l’attenzione si concentra sui consumi e, finché i dati sull’occupazione rimarranno solidi, gli effetti persistenti della dinamica favorevole del mercato del lavoro continueranno a sostenere la crescita. I primi segnali di miglioramento sono fonte di speranza in Europa, specialmente in Francia e in Italia, mentre in Cina la crescita mostra un rafforzamento rispetto a livelli inferiori al potenziale. Ottobre ha visto una nuova tornata di riunioni fortemente attese delle banche centrali. La Fed, la BCE, la BoJ e altre banche centrali hanno annunciato aggiustamenti delle politiche monetarie sostanzialmente in linea con le aspettative degli investitori riguardo al prolungamento del sostegno monetario. Saranno quindi mantenute politiche ampiamente accomodanti per sostenere la crescita e favorire una ripresa dell’inflazione, che resta il termine mancante dell’equazione. Mario Draghi ha terminato il suo mandato alla BCE in un contesto contrastante, con livelli di crescita e di inflazione inferiori all’obiettivo della banca centrale, ma avendo evitato un tracollo sistemico e la recessione. Il Presidente della Fed Jerome Powell ha annunciato di recente il terzo e probabilmente l’ultimo taglio dei tassi di interesse nell’ambito del suo “aggiustamento di metà ciclo”. Jerome Powell e i suoi colleghi del FOMC si devono confrontare con una crescita economica accettabile e un mercato del lavoro solido da un lato, e con un’inflazione inferiore all’obiettivo, il rallentamento dell’attività industriale e i rischi commerciali dall’altro lato. Riteniamo che le banche centrali abbiano modificato le loro politiche in modo pragmatico, che abbiano raggiunto i loro obiettivi e che ora dovranno osservare gli effetti dello stimolo monetario nel corso dei prossimi trimestri. In prospettiva, non prevediamo sviluppi sfavorevoli sul fronte delle politiche monetarie, che dovrebbero rimanere accomodanti a meno che non emergano rischi di surriscaldamento dell’attività economica o di inflazione. L’inflazione resta la grande assente, e rappresenta un ulteriore elemento a favore dell’assunzione di rischio. I timori attorno alla Brexit, alla guerra commerciale, alle tensioni nella regione mediorientale e all’andamento dei risultati del terzo trimestre si sono via via attenuati durante il mese, favorendo un miglioramento del sentiment di mercato. Il grande muro della paura si è dissolto, aprendo la strada a un graduale aumento della propensione al rischio nel corso di ottobre. Le probabilità di una Brexit senza accordo sono notevolmente diminuite, anche se ora si rafforzeranno i rischi legati alle elezioni anticipate. Anche le tensioni commerciali fra Stati Uniti e Cina si sono allentate, ed entrambi i paesi si stanno mostrando disponibili a un compromesso. La schiarita si è estesa al fronte macroeconomico. Più dell’80% delle società dell’indice S&P 500 che hanno già pubblicato le trimestrali hanno annunciato utili superiori alle attese. In Europa, il 61% degli utili dello Stoxx 600 ha battuto le previsioni, con un miglioramento rispetto ai trimestri precedenti nonostante una crescita degli utili negativa in termini assoluti. Dato il forte pessimismo iniziale, le società che hanno pubblicato utili superiori alle previsioni sono state premiate più di quanto non siano stati puniti i risultati deludenti. Nel complesso, gli indici azionari mondiali hanno raggiunto nuovi massimi a ottobre, con un rendimento del 2,7% per l’MSCI All Country e di oltre il 20% da inizio anno. Al contempo, l’Indice di volatilità (VIX) è crollato dal 20% a inizio mese al 13% il 31 ottobre. Parallelamente, gli asset di copertura (Titoli di Stato) si sono indeboliti: il rendimento dei Treasury decennali ha raggiunto l’1,86%, il massimo degli ultimi tre mesi, mentre gli indici sovrani più ampi hanno ceduto lo 0,45% in termini di rendimento totale, chiudendo al ribasso per il secondo mese consecutivo. Tuttavia, un esame più attento evidenzia delle rotazioni e delle distorsioni delle correlazioni presenti già da un paio di mesi, che dovranno essere monitorate con attenzione per ottimizzare le decisioni di allocazione ed evitare di essere coinvolti in impreviste inversioni di stili. Di recente, l’aumento dei rendimenti reali ha finito per innescare una sovraperformance dei titoli value e ad alto dividendo rispetto agli stili growth e momentum, che avevano ampiamente sovraperformato nei primi mesi dell’anno. Lo stesso vale per gli indici dei mercati azionari emergenti, che hanno sovraperformato i benchmark dei mercati sviluppati, con performance pari rispettivamente al +4,18% e al +2,8%. La crescente ricerca di carry, i miglioramenti delle condizioni macroeconomiche e geopolitiche e l’indebolimento del Dollaro statunitense hanno contribuito a imprimere slancio agli asset emergenti. Per contro, le strategie azionarie contraddistinte da bassa volatilità sono state penalizzate dal riprezzamento della duration e dal forte incremento della propensione al rischio, mentre i titoli high yield non hanno raggiunto il loro beta storico rispetto agli indici azionari, in quanto le valutazioni elevate e l’estremo affollamento del segmento hanno pesato sulla domanda per questa categoria di attivi.“Fly Me to The Moon” – Frank Sinatra, 1954

Quali sono le prospettive?

Una ripresa della crescita economica…

…grazie all’azione delle banche centrali

Il sentiment è migliorato, la rotazione e la dispersione contano

La combinazione tra una crescita modesta ma in miglioramento, i bassi livelli di inflazione, l’accomodamento monetario delle banche centrali e la riduzione dei rischi crea, a nostro avviso, un contesto particolarmente favorevole al mantenimento di maggiori esposizioni alle asset class correlate alla crescita, unito alla continua ricerca di opportunità di carry. Tuttavia, alla luce delle rotazioni di stili e delle distorsioni delle correlazioni, la nostra preferenza nell’ambito degli asset rischiosi si concentra sulle azioni e su alcuni segmenti degli universi del credito e della volatilità. Per contro, le politiche favorevoli delle banche centrali e i minori rischi di recessione scontati dal mercato ci inducono a sottopesare i Titoli di Stato e le emissioni correlate all’inflazione. Nell’universo azionario, continuiamo a considerare gli asset emergenti come potenzialmente in grado di sovraperformare, mentre vediamo l’attuale pessimismo riguardo alla crescita dei dividendi come un’opportunità, che intendiamo sfruttare opportunisticamente. Le nostre previsioni a medio termine sono attualmente positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso delle attività reali. Dato l’attuale costo degli asset di copertura, stiamo usando delle esposizioni a strategie basate sui tassi di cambio per proteggerci da un deterioramento delle condizioni di mercato.L’asset allocation in vista della fine dell’anno

Comportamento Della Strategia

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è rimasto invariato questa settimana, in un contesto in cui sia le economie emergenti sia quelle sviluppate hanno mostrato ulteriori segnali di stabilizzazione.

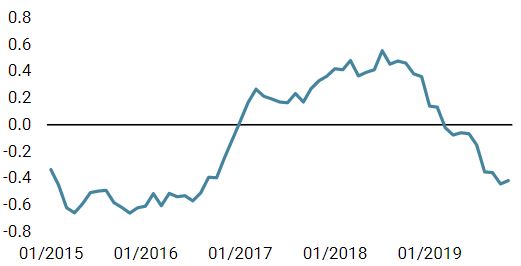

- Il nostro Nowcaster sull’inflazione mondiale si è stabilizzato, e il relativo indice di diffusione è balzato dai minimi a livelli attorno al 50%.

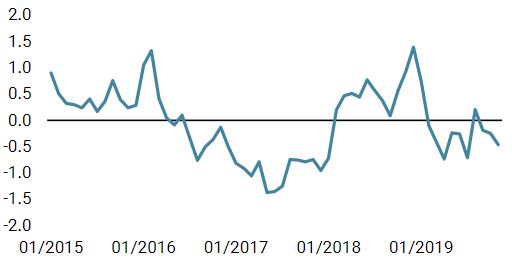

- Lo stress dei mercati è diminuito, trainato da tutte le sue componenti.

Fonti: Unigestion. Bloomberg, al 4 novembre 2019.

Fly Me to The Moon

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 4 novembre 2019.