Dopo cinque mesi consecutivi di guadagni, i mercati azionari globali sono tornati in territorio positivo per il 2020. Questa performance giunge in un momento in cui le previsioni di crescita degli economisti per il 2020 sono estremamente negative e i tassi di disoccupazione hanno subito un’impennata nella maggior parte dei paesi. Alla luce del significativo rimbalzo della maggior parte degli asset di crescita a partire da marzo 2020, si può concludere che la recessione globale è già finita, e può quindi essere archiviata come la più breve della storia grazie al supporto straordinario e combinato dei governi e delle banche centrali?

Getting Better

A partire da marzo 2020, gli asset orientati alla crescita hanno registrato un rimbalzo significativo. Gli indici MSCI World e MSCI Emerging Markets hanno recuperato rispettivamente il 52% e il 49%. Gli spread di credito hanno subito una contrazione significativa, consentendo all’indice Barclays US High Yield di mettere a segno un rendimento del 26% nel periodo considerato, ed anche l’indice Bloomberg Energy ha registrato un rimbalzo del 23%. Nello stesso periodo, l’Inflation breakeven statunitense a 5 anni è passato da un minimo dello 0,19% all’1,7%, con un aumento del premio di inflazione di 150 punti base. La prima conclusione che si può trarre da queste performance è che gli investitori considerano il rallentamento economico come appartenente al passato, piuttosto che un problema futuro. Di conseguenza, questo rimbalzo suscita due interrogativi: è storicamente eccezionale? Riflette un miglioramento ciclico o è disconnesso dall’economia reale e neramente trainato dall’espansione dei bilanci delle banche centrali? Per quanto riguarda le similitudini con le crisi precedenti, l’attuale rally non appare eccezionale rispetto al 2008. Il rimbalzo degli asset di crescita dal minimo del 9 marzo 2009 al picco di fine agosto 2009 è stato in effetti più significativo di quanto osservato nel 2020: a titolo di esempio, in tale periodo l’MSCI World ha registrato una performance cumulativa del 61%, le azioni emergenti si sono apprezzate del 78% e l’indice Barclays US High Yield ha guadagnato il 43%. Tuttavia, la partecipazione al rally del 2009 è stata molto più ampia che nel 2020. L’indice MSCI World Equal Weighted ha nettamente sovraperformato l’MSCI World Capitalisation Weighted (78% contro 61%). Nel 2020, il rally è stato molto più concentrato, e il benchmark equiponderato ha sottoperformato l’indice ponderato per la capitalizzazione di mercato. Due misure illustrano quanto sia disomogeneo l’attuale rally: il 57% delle società dell’MSCI World continua a registrare una performance negativa da inizio 2020, a fronte di un guadagno del 6% per l’indice. Anche la dispersione fra i titoli in rialzo e quelli in ribasso appare estrema: la performance media per le azioni in rialzo è infatti pari al 20%, contro una performance media del -23% per i titoli in ribasso. Per quanto riguarda la sua interpretazione economica, è per noi difficile considerare l’attuale rimbalzo come un’anomalia. A giugno 2020 il NBER ha determinato che la recessione negli Stati Uniti è iniziata nel mese di febbraio 2020, ma da allora molti indicatori economici hanno registrato un netto recupero, suggerendo che il rallentamento causato dalle misure di lockdown potrebbe esaurirsi rapidamente. Questa normalizzazione economica è corroborata anche dai nostri Nowcaster sulla crescita, che monitorano tutte le componenti del PIL in tempo reale. Questi indicatori hanno evidenziato un forte recupero fra marzo ed agosto, avvicinandosi a livelli ritenuti neutrali in termini di rischio macroeconomico. In effetti, le componenti “Occupazione”, “Edilizia residenziale”, “Aspettative sulla produzione” e “Consumi” del nostro Nowcaster sulla crescita statunitense si situano fra -0,5 e 0,5, rispetto a livelli medi fra -4 e -6 per le recessioni del 1990, 2001 e 2008. Solo le componenti “Condizioni finanziarie” e “Prospettive di investimento” rimangono in territorio negativo, ma restano comunque superiori ai valori medi osservati durante precedenti recessioni. Il rimbalzo ciclico e il ritorno alla normalità per l’economia globale sono confermati anche da altri indicatori. Il commercio mondiale ha registrato una netta ripresa a giugno. Il suo attuale livello è inferiore di solo il 10% al picco osservato a dicembre 2019. Durante la crisi del 2008, tale recupero ha richiesto molti più mesi, fino a dicembre 2009, ed è stato molto più graduale che nel 2020. Infine, un elemento importante mostra la misura in cui gli attuali livelli dei prezzi scontano la fine della recessione: le aspettative sugli utili. I risultati del secondo trimestre, per quanto più positivi del previsto, tratteggiano un’economia globale fortemente penalizzata dallo shock della crisi pandemica. Nel secondo trimestre del 2020, gli utili sono diminuiti mediamente del 30% per l’indice S&P 500 e del 25% per lo Stoxx Europe 600 rispetto allo stesso trimestre del 2019. Questi dati sono in linea con quanto osservato durante precedenti recessioni. Tuttavia, le previsioni degli analisti delineano un futuro molto più roseo, con aumenti significativi della crescita degli utili per il 2021: il 29% per l’MSCI World, il 27% per l’S&P 500 e il 39% per lo Stoxx Europe 600. Tutti questi elementi suggeriscono che la recessione si esaurirà rapidamente. Sebbene l’attuale miglioramento ciclico sia stato globale e sincronizzato – due elementi positivi per la sua sostenibilità – non crediamo che l’orizzonte sia privo di rischi. Anche se continuiamo a ritenere che il contesto resti favorevole agli asset orientati alla crescita nel medio termine, è opportuno tenere conto di due tipi di rischio nell’ambito della nostra allocazione dinamica. Il primo è di natura macroeconomica, e concerne il rischio di credito e di liquidità. Il miglioramento ciclico è stato raggiunto a spese dell’indebitamento di imprese e governi, che ha registrato un aumento senza precedenti, con un conseguente incremento della leva finanziaria nell’economia e quindi della sua sensibilità al rischio di duration e di liquidità. In breve, mai prima d’ora l’economia globale è stata così dipendente dal supporto delle banche centrali e delle politiche economiche. La conseguenza è che il modello economico è più fragile e meno efficiente di quanto non fosse prima della crisi. Più fragile perché è soggetto al rischio di errori di politica monetaria: cosa accadrà se lo stimolo monetario e fiscale sarà ridimensionato o, peggio ancora, rimosso? Meno efficiente perché, quale che sia il costo, l’onere di questo debito ridurrà la produttività e la futura redditività delle aziende e dei paesi più indebitati, per effetto di interessi più elevati o di una valuta più debole, due variabili che dovrebbero riflettere e differenziare il rischio di credito e di liquidità fra paesi e società. Uno studio recente del NBER analizza come le imprese statunitensi abbiano aumentato la loro liquidità durante la crisi pandemica, evidenziando la sostanziale differenza tra le società con rating più elevato (investment grade) e quelle con merito di credito più basso o prive di rating. Le prime hanno potuto aumentare la loro liquidità in modo significativo e permanente ricorrendo al mercato obbligazionario, mentre le società con rating più basso hanno potuto accedere a questo mercato solo dopo l’implementazione di misure di supporto da parte della Fed a marzo 2020, e in modo molto più limitato. Questa situazione presenta un duplice rischio nel caso di una ripresa economica insufficiente: 1) il rischio che si verifichino fallimenti a catena, poiché il volume del debito con rating BBB od inferiore è quadruplicato dal 2008, evidenziando un incremento significativo del numero di società fortemente indebitate nell’economia; 2) un rischio sistemico per il sistema bancario, che ha dovuto aumentare la propria esposizione alle aziende più fragili. Poiché queste società hanno avuto un accesso più limitato ai mercati finanziari, il peso dei finanziamenti bancari nel loro debito complessivo è aumentato significativamente. Il forte incremento degli accantonamenti operati dalle banche nel primo e nel secondo trimestre e l’aumento dei loro coefficienti di solvibilità sulla scia della crisi del 2008 sono fattori che mitigano tale rischio. Tuttavia, questo scenario negativo spiega perché il comparto bancario abbia sottoperformato tutti gli altri settori nel 2020, ed abbia contribuito in misura così modesta al rimbalzo iniziato a marzo 2020. Di conseguenza, crediamo che l’attuale ripresa dovrebbe consentire all’economia globale di emergere dalla recessione relativamente presto, alla fine del 2020 e all’inizio del 2021. Tuttavia, la normalizzazione economica non condurrà a un cambiamento del paradigma economico: non crediamo in una forte espansione che generi pressioni inflazionistiche. Siamo invece convinti che il futuro continuerà ad essere caratterizzato da una crescita positiva ma debole, e quindi dal mantenimento di politiche monetarie accomodanti per un periodo prolungato. Per i prossimi trimestri, ci aspettiamo un maggiore supporto in termini di policy mix, piuttosto che politiche meno favorevoli. In un contesto macroeconomico persistentemente caratterizzato da bassa crescita, la nostra asset allocation dinamica si basa su due convinzioni: 1) I tassi di interesse dovrebbero rimanere bassi più a lungo del previsto. Ciò riflette la perdurante avversione al rischio delle famiglie, delle società e degli investitori, ed implica che la ricerca di asset “di qualità/difensivi” proseguirà, con un ulteriore aumento della dispersione a livello di attivi, settori e paesi. Nei nostri portafogli, tutto questo si traduce: a) sul fronte asset orientati alla crescita, in una preferenza per le azioni a scapito del credito high yield; b) per quanto riguarda le azioni, in una preferenza per i titoli e gli indici “di qualità” rispetto ai titoli “ciclici” o “value”. Preferiamo quindi il Nasdaq e l’SMI al Russel 2000 o allo Stoxx Europe 600. 2) La combinazione tra bassa crescita e indebitamento più elevato implica una maggiore frequenza degli episodi di tensione sui mercati. Ciò richiede l’inserimento di strategie di copertura sia implicite che esplicite. Il primo tipo di copertura comporta un’esposizione alle valute difensive, che offre un’asimmetria positiva in caso di ribasso dei mercati azionari, ad esempio con posizioni lunghe su Yen giapponese e Franco svizzero contro Corona norvegese, Sterlina britannica e Won sudcoreano. Il secondo tipo di copertura prevede un posizionamento lungo sulla volatilità a lungo termine (fra 12 e 24 mesi). Alla luce del contesto macroeconomico persistentemente favorevole, rimaniamo positivi su un’esposizione ai titoli orientati alla crescita nell’ambito della nostra allocazione dinamica. Le azioni sono ora il nostro maggiore sovrappeso dinamico, integrato da strategie su opzioni difensive volte ad attutire l’impatto di ulteriori impennate del rischio politico o di un’inversione della propensione al rischio.Quali sono le prospettive?

Cosa sta dicendo il mercato?

Qual è la nostra opinione?

Quali sono le implicazioni per la nostra asset allocation a medio termine?

Comportamento Della Strategia

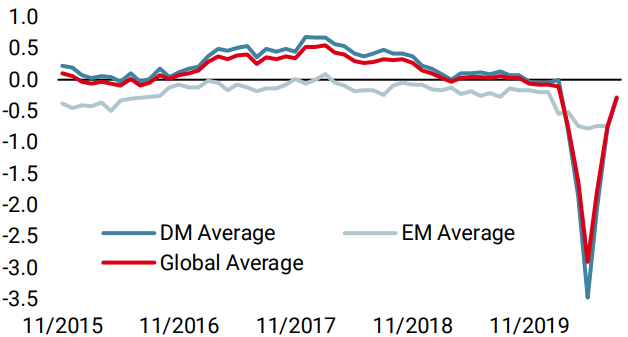

Nowcaster Unigestion

Nowcaster Crescita mondiale

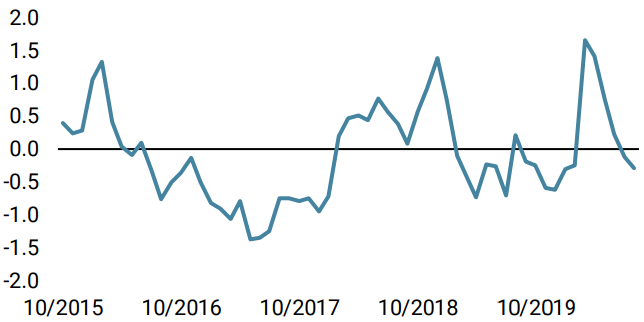

Nowcaster Stress dei mercati

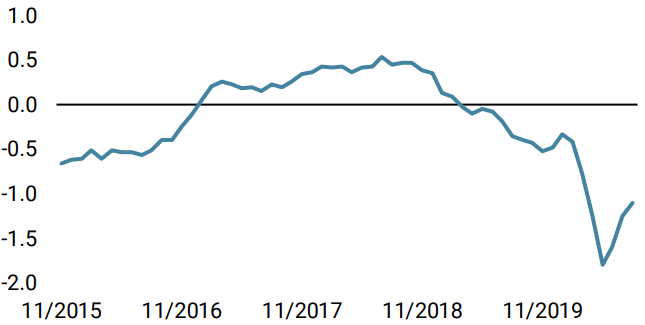

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato nuovamente la scorsa settimana, sulla scia di un marcato miglioramento dei dati europei.

- Il nostro Nowcaster sull’inflazione mondiale si è stabilizzato la scorsa settimana, poiché i dati economici europei sono risultati più deboli del previsto, mentre quelli statunitensi si sono rivelati più solidi.

- La scorsa settimana, il nostro Nowcaster sullo stress dei mercati ha registrato un aumento in linea con il rialzo del VIX fino a giovedì, per poi riportarsi sui livelli di inizio settimana.

Fonti: Unigestion. Bloomberg, al 31 agosto 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 24 agosto 2020.