La stagione degli utili del secondo trimestre 2020 è iniziata la scorsa settimana ed entrerà nel vivo nel corso del mese, fornendo un’importante prospettiva microeconomica sull’andamento dell’economia. Se nel primo trimestre le società hanno dovuto far fronte a un mese di lockdown, i risultati del secondo trimestre rifletteranno pienamente l’impatto delle misure di confinamento sulle economie di tutto il mondo. Alla luce della forte incertezza, delle aspettative modeste e del miglioramento dei dati macroeconomici, crediamo che i risultati sorprenderanno al rialzo. Le sorprese positive potrebbero imprimere slancio ai mercati azionari, soprattutto se accompagnate da toni più ottimistici riguardo al futuro. Quindi, “anche se la tempesta si scatena oggi in tutto il suo furore, minando le nostre speranze, le nubi e la tempesta si dissolveranno col tempo, e il sole tornerà a splendere”.“Keep On the Sunny Side” – The Carter Family, 1928

Keep On the Sunny Side

Le trimestrali pubblicate dalle società forniscono un’utile prospettiva su investimenti, redditività e flussi di capitale sia per quanto riguarda il trimestre in rassegna che per il futuro. Sono indicazioni particolarmente utili in un contesto in cui la pandemia di coronavirus ha causato una recessione globale, più di mezzo milione di vittime nel mondo e una forte incertezza per famiglie, imprese ed investitori. Entro le prossime due settimane, quasi l’80% delle società dell’indice S&P 500 e il 70% di quelle dello Stoxx Europe 600 avranno comunicato i loro risultati, e la stagione degli utili rappresenterà un importante driver dei mercati nel breve periodo. In questi primi giorni di pubblicazione delle trimestrali, due cose appaiono chiare: l’incertezza è elevata e le aspettative sono modeste. Nei mesi scorsi molte aziende hanno preferito ritirare le proprie previsioni, e attualmente solo l’11% delle società dell’S&P 500 e il 4% di quelle dello Stoxx 600 hanno fornito delle stime di utili per azione (EPS) per il 2020. Non sono soltanto le aziende ad essere incerte: anche gli analisti finanziari che seguono queste società non sono sicuri di quale possa essere l’andamento degli utili quest’anno. Come abbiamo spiegato la scorsa settimana, la dispersione a livello di stime degli EPS per il 2020 è molto ampia e si attesta attualmente a USD 25 (misurata in base alla deviazione standard), contro USD 5 nel 2019 e nel 2018, e USD 9 nel 2009, per l’indice S&P 500. Inoltre, la stima mediana degli EPS 2020 per l’indice S&P 500 è pari a USD 125, ma con un minimo di USD 50 ed un massimo di USD 175. Allo stesso tempo, le aspettative sugli utili del secondo trimestre sono piuttosto pessimistiche: le previsioni indicano infatti una contrazione del 45% degli EPS delle società statunitensi rispetto ad un anno fa e di quasi il 60% complessivamente per le società europee. Non sorprende che l’ultima volta in cui gli utili hanno registrato una flessione così ampia sia stato durante la crisi finanziaria del 2008. È importante sottolineare che questo quadro complessivo è confermato da un’analisi più dettagliata a livello settoriale. Il crollo dei prezzi dell’energia peserà significativamente sul settore energetico (con una previsione di contrazione degli EPS del 150% negli Stati Uniti e del 130% in Europa), ma la flessione degli utili è generalizzata: anche escludendo il comparto energetico, gli EPS dovrebbero contrarsi del 40% negli Stati Uniti e del 50% in Europa. Anche per il settore tecnologico statunitense, si prevede una contrazione del 10% degli EPS e dell’1% dei ricavi, in netto contrasto con la convinzione di alcuni investitori che le aspettative su queste società siano eccessivamente ottimistiche. Solamente il settore delle utility dovrebbe registrare EPS sostanzialmente piatti, mentre quelli delle società del comparto sanitario statunitense dovrebbero contrarsi del 14% (le stime relative al settore sanitario europeo sono leggermente migliori, con una flessione del 3%). La dinamica macroeconomica e dei mercati finanziari attorno ai punti di svolta è cruciale: come abbiamo già spiegato, la seconda derivata (la variazione della variazione) è estremamente importante nell’attuale contesto. Da questo punto di vista, il quadro appare incoraggiante: L’attuale contesto di forte incertezza, aspettative modeste e recente miglioramento dei dati economici suggerisce che, con buona probabilità, i risultati societari ci sorprenderanno al rialzo. Alla vigilia della pubblicazione dei risultati del primo trimestre 2020 negli Stati Uniti, gli analisti avevano sottovalutato l’impatto dei lockdown, e solo il 65% circa delle società dell’indice S&P 500 ha poi diffuso utili superiori alle previsioni, una percentuale nettamente inferiore all’usuale 75% e più bassa di quanto registrato in qualsiasi altro trimestre dal 2009. Ciò ha indotto gli investitori a punire le performance deludenti molto più di quanto non siano stati premiati gli utili superiori alle attese (-2,5% contro +0,8% rispetto al rendimento di mercato). Se i risultati di questo trimestre rifletteranno un’inversione rispetto al trimestre precedente, con una sopravvalutazione dell’impatto dei lockdown da parte degli analisti e utili superiori alle attese per molte aziende, potremmo anche assistere ad una reazione opposta dei mercati, che potrebbero premiare le società che hanno fatto meglio del previsto più di quanto potrebbero punire i risultati deludenti. In effetti, gli utili del primo trimestre 2020 delle società europee hanno suscitato una reazione di mercato simile: gli analisti si aspettavano una contrazione significativa degli EPS dello Stoxx 600 (-22%, quasi il doppio della previsione per l’S&P 500), ed il 55% delle società ha battuto queste aspettative modeste, in linea con l’usuale tasso di superamento dell’indice Stoxx 600. La reazione del mercato è stata in effetti molto più favorevole: le aziende che avevano battuto le previsioni hanno registrato un rendimento mediano di quasi il 2% rispetto al mercato, mentre quelle con risultati deludenti hanno evidenziato un rendimento mediano di solo il -0,5% rispetto al mercato. Crediamo quindi che il rischio a breve termine per la stagione degli utili appena iniziata sia orientato al rialzo. Se i dati microeconomici confermeranno la ripresa evidenziata dagli indicatori macro, potremmo assistere ad un cambiamento positivo del sentiment. Considerando che l’esposizione degli investitori all’azionario resta contenuta e tenuto conto delle cospicue riserve monetarie, un tale mutamento imprimerebbe una spinta significativa ai prezzi azionari (e più in generale agli asset rischiosi) e consentirebbe finalmente agli investitori di comprare in vista della ripresa economica. Il quadro macroeconomico e il sentiment sono migliorati e, nell’ambito della nostra allocazione dinamica, siamo positivi su un’esposizione ai titoli orientati alla crescita. Abbiamo ridotto le posizioni sugli asset di copertura, come i titoli di Stato, ed in questo momento i nostri principali sovrappesi riguardano le azioni e le obbligazioni societarie. Il sottopeso degli asset reali è stato sostanzialmente ridotto. Poiché il rischio è aumentato in termini di esposizione al mercato globale, abbiamo implementato delle strategie su opzioni difensive che possano attutire l’impatto di potenziali impennate del rischio politico o di un’inversione della propensione al rischio. Ci siamo inoltre posizionati per beneficiare di un aumento della volatilità azionaria, approfittando degli interessanti livelli di prezzo dei future sul VIX.Quali sono le prospettive?

Incertezza elevata e aspettative modeste

Il miglioramento delle condizioni suggerisce che i risultati societari supereranno le aspettative

Comportamento Della Strategia

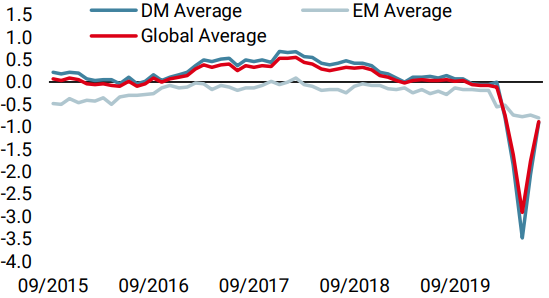

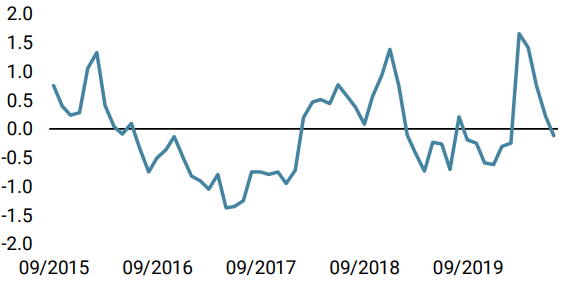

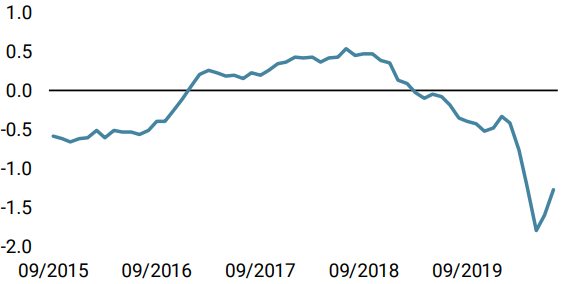

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato nuovamente la scorsa settimana, sulla scia dell’ulteriore miglioramento dei dati relativi alla crescita, in particolare negli Stati Uniti ed in Canada.

- Anche il nostro Nowcaster sull’inflazione mondiale ha registrato un incremento generalizzato, sebbene l’Europa continui ad accusare un ritardo.

- Il nostro Nowcaster sullo stress dei mercati ha subito una modesta flessione durante la settimana, che riflette lievi variazioni delle componenti liquidità, volatilità e spread.

Fonti: Unigestion. Bloomberg, al 17 luglio 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.