Dal 1979 le banche centrali hanno attuato politiche concertate per contenere l’inflazione in tutte le economie del G10. Con costanza e determinazione sono riuscite a ridurre i tassi di inflazione da oltre il 10% annuo a livelli oggi inferiori al 2%. Missione compiuta – ma forse in misura eccessiva. Probabilmente per la prima volta negli ultimi quarant’anni l’inflazione si mantiene persistentemente al di sotto delle aspettative, e queste ultime continuano a ridursi. Ciò appare ancora più sorprendente considerando che ci troviamo in un contesto di fine ciclo, un periodo in cui le banche centrali sono tradizionalmente impegnate a contrastare l’inflazione, piuttosto che a sostenerla. Come si spiega l’attuale situazione da un punto di vista macroeconomico e quali sono le sue implicazioni in termini di valutazioni e sentiment di mercato? Nel complesso, riteniamo che l’attuale contesto favorisca gli asset e le strategie che offrono un carry interessante. Come abbiamo già sottolineato in precedenti aggiornamenti settimanali, le domande fondamentali da porsi sono: ci troviamo in una situazione analoga a quella del Giappone? E come possiamo adattare i nostri portafogli all’attuale scenario? L’inflazione si mantiene su livelli inferiori agli obiettivi delle banche centrali ormai da qualche tempo. La maggior parte degli istituti monetari persegue un obiettivo d’inflazione a lungo termine del 2%, che tuttavia non sembra più funzionare correttamente dal 2016. In questo periodo, l’inflazione core (che esclude gli elementi ciclici) nell’Area euro è aumentata a un tasso annuale di circa l’1%. La situazione negli Stati Uniti appare più incoraggiante. L’inflazione core statunitense si mantiene attorno al 2%; tuttavia, da un’analisi più approfondita dei dati emerge un quadro simile a quello nel resto del mondo: una parte sostanziale dell’attuale tasso di inflazione core statunitense (2,4%) è infatti dovuta al costo dell’assistenza sanitaria e all’inclusione della componente “abitazione”. Al netto di questi due fattori, l’inflazione core statunitense scende al 2,1%: un livello non elevato, considerando che ci troviamo in una fase avanzata del ciclo economico. La situazione è simile in Canada, Svezia, Norvegia, Svizzera, e naturalmente in Giappone. Nel contesto di fine ciclo del 2006-2007, i livelli d’inflazione erano molto più elevati: cosa manca oggi?“Lost in Japan” – Shawn Mendes, 2018

Quali sono le prospettive?

Macro: i fattori alla base di un’inflazione persistentemente inferiore all’obiettivo

Innanzitutto, la teoria economica prevede che il tasso di crescita a lungo termine dei prezzi sia strettamente collegato alla dinamica della crescita salariale. Cosa sta succedendo su questo fronte? Nell’Area euro, il tasso di crescita delle retribuzioni si è attestato attorno all’1,5% nel periodo dal 2011 al 2018, e difficilmente l’inflazione ha raggiunto valori più elevati. Nell’ultimo periodo si è registrata un’accelerazione, con un aumento fino al 2,7% a giugno, indicando la possibilità che l’inflazione si stabilizzi. Negli Stati Uniti, la crescita dei salari si attesta attorno al 3,5%, secondo l’indagine della Federal Reserve di Atlanta. Un livello non basso, ma inferiore alla crescita registrata nel 2006-2007 (oltre il 4%). In Canada, i salari sono aumentati del 4,5% dal 2017, meno del 6% osservato nel 2006-2007. La situazione sul fronte delle retribuzioni sembra quindi giustificare un’inflazione superiore all’1% in tutte le economie G10, ma inferiore ai livelli raggiunti nel ciclo precedente. Ciò spiega solo in parte l’attuale situazione.

Il tassello mancante del rompicapo dell’inflazione va probabilmente ricercato altrove. Dalla crisi del 2008, la domanda è cresciuta ad un ritmo insolitamente lento. Secondo i dati dell’FMI, tra il 2006 e il 2007 il PIL mondiale è aumentato in media del 5,5%, a fronte di una crescita degli investimenti del 10%. Nell’ultimo periodo, questi dati sono scesi rispettivamente al 3,5% e al 7%, con un evidente rallentamento degli investimenti ma anche dei consumi. Ciò ha avuto due importanti conseguenze: innanzitutto, ha determinato una decelerazione del tasso di crescita dei prezzi delle materie prime.

Gli investitori più esperti ricorderanno quando il prezzo del petrolio raggiunse un picco di 140 dollari al barile, nel 2007, rispetto ai massimi più recenti di 75 dollari al barile. La situazione è simile per la maggior parte delle materie prime. Le commodity non sono prese in considerazione nel calcolo dell’inflazione core, ma quando i prezzi aumentano per un periodo sufficientemente prolungato, vi è una contaminazione degli indici dell’inflazione core tramite l’aumento dei prezzi degli altri prodotti. La seconda conseguenza è che, in presenza di una domanda più debole, diventa sempre più difficile per le aziende trasferire l’aumento del costo della produzione sui consumatori. Negli Stati Uniti, nel periodo dal 1990 al 2006, il rapporto tra indice dei prezzi al consumo e indice dei prezzi alla produzione è aumentato dell’1,2%, ma si è stabilizzato a partire dal 2008: il “potere di determinazione dei prezzi” delle imprese si è chiaramente ridotto. Il problema dell’inflazione persistentemente bassa ha quindi origine dal rallentamento della crescita economica. Tuttavia, occorre segnalare a questo punto altre fonti strutturali di bassa inflazione, come l’impatto dell’invecchiamento della popolazione, gli effetti combinati della globalizzazione e della deindustrializzazione sui salari e sul potere di determinazione dei prezzi, in un contesto in cui la quota del valore creato dal settore dei servizi cresce a scapito dell’industria. Nell’ultimo periodo i nostri Nowcaster sull’inflazione segnalano sorprese potenzialmente negative a livello di inflazione. Pertanto, il contesto di bassa inflazione rappresenta a nostro avviso un elemento fondamentale.

Sentiment e valutazioni: siate selettivi nelle vostre strategie di carry

Dal punto di vista degli investimenti, è essenziale comprendere in che modo l’inflazione incida sul sentiment di mercato e sulle valutazioni delle attività finanziarie. Innanzitutto, in termini di sentiment, riteniamo che questa potenziale sorpresa al ribasso sul fronte dell’inflazione comporti il mantenimento di politiche accomodanti da parte delle banche centrali per un periodo più prolungato. A nostro avviso, i recenti interventi della BCE e della Fed indicano che il sentiment nei confronti delle strategie e degli attivi legati al carry dovrebbe rimanere positivo. Riteniamo che la ricerca di rendimento innescata dal Quantitative Easing sia destinata a perdurare, almeno nell’Area euro, dove dovrebbe persistere più a lungo. Questa situazione di bassa inflazione dovrebbe favorire il permanere di un clima favorevole per gli asset legati al carry.

Quali attività beneficeranno di questo sentiment positivo? Per rispondere a questa domanda, crediamo che nell’attuale contesto possa essere particolarmente utile confrontare i livelli di carry offerti dai diversi risk premia sia trasversalmente (quali risk premia presentano il carry più elevato per una determinata unità di rischio) che in una prospettiva storica (quali risk premia offrono il carry più elevato rispetto ai dati storici). Secondo questa analisi, appaiono interessanti sia i titoli investment grade sia le obbligazioni high yield: entrambi offrono un carry attraente, e potrebbero beneficiare al contempo di potenziali acquisti di asset da parte delle banche centrali nell’eventualità di un deterioramento del ciclo macroeconomico. Anche le strategie di carry quali il carry obbligazionario e su dividendi appaiono interessanti per ragioni analoghe, in quanto offrono un carry allettante sia rispetto ai dati storici, sia sulla base di una comparazione trasversale tra risk premia. Riteniamo che una selezione basata sul sentiment e sulle valutazioni (il rovescio della medaglia del carry) sia fondamentale per poter trarre vantaggio dal potenziale impatto di una situazione di calo dell’inflazione.

Asset allocation: avanti con il carry!

L’inflazione dovrebbe rimanere sostanzialmente sotto controllo, con fasi in cui tenderà a mantenersi al di sotto del tasso obiettivo. Le banche centrali temono una “giapponesizzazione” delle rispettive economie, e contrasteranno questo fenomeno usando tutti gli strumenti a loro disposizione. Dopo tutto, il Giappone ha commesso il solo errore di esitare. A nostro avviso, ciò potrebbe rafforzare il sentiment nei confronti delle strategie di carry, in particolare di quelle che offrono i carry più elevati. Per queste ragioni, sovrappesiamo attualmente il carry dei titoli investment grade, high yield, obbligazionari e su dividendi. Il timore di ritrovarsi in una situazione come quella giapponese può comportare delle opportunità per gli investitori, ma anche dei pericoli: siate selettivi nella scelta dei carry in cui investire, perché potrebbero anche trasformarsi in “trappole di valore”. È quanto è accaduto con le strategie di carry sul VIX nel 2018. A nostro avviso, è fondamentale adottare un approccio dinamico: monitoriamo con attenzione sia il sentiment che le valutazioni, per evitare qualsiasi eccesso.

Lost in Japan

Comportamento della strategia

Le nostre previsioni a medio termine sono più positive e continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso delle attività reali. Dato l’attuale costo degli asset di copertura, stiamo usando delle esposizioni a una strategia basata sui tassi di cambio per proteggerci da un deterioramento delle condizioni di mercato.

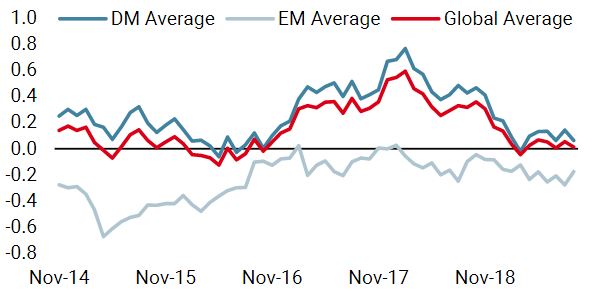

Nowcaster Unigestion

Nowcaster Crescita mondiale

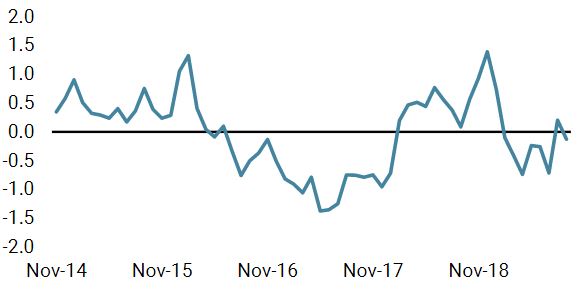

Nowcaster Stress dei mercati

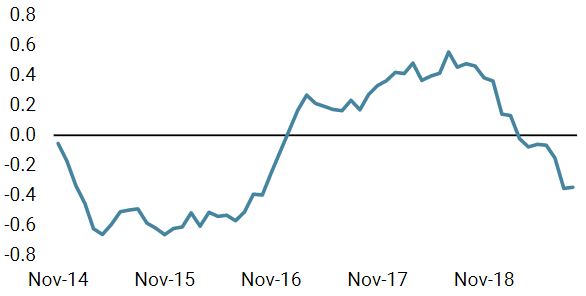

Nowcaster Inflazione mondiale

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato un lieve aumento la scorsa settimana, sostenuto principalmente dal miglioramento dei dati statunitensi.

- Il nostro Nowcaster sull’inflazione mondiale ha continuato a stabilizzarsi la scorsa settimana, dopo una lunga fase di ribasso.

- Lo stress dei mercati è aumentato la scorsa settimana, parallelamente a un incremento della volatilità.

Fonti: Unigestion. Bloomberg, al 30 settembre 2019.

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti ed il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 30 settembre 2019.