I mercati azionari globali hanno continuato il loro rally nel mese di maggio, anche dopo avere messo a segno dei rendimenti storici ad aprile. Di conseguenza, il recupero degli asset rischiosi, così come il loro precedente ribasso, è stato uno dei più rapidi della storia, solo quattro settimane, il che conferma il nostro giudizio iniziale che “questa volta, è diverso”. Il mese scorso, abbiamo citato la svolta impressa dall’azione della Fed e il posizionamento prudente degli investitori per giustificare il passaggio da un approccio improntato alla cautela a un’esposizione selettiva ai titoli orientati alla crescita, nell’ambito della nostra allocazione tattica. Dopo due mesi consecutivi di rendimenti positivi degli asset rischiosi nonostante il sostanziale deterioramento dei fondamentali, la domanda principale, per noi, è “quanto potrà durare il rally?” L’opinione prevalente in questo momento può essere riassunta come segue: questo shock macroeconomico è uno dei più profondi dalla Grande Depressione e i mercati azionari, principalmente quelli statunitensi, sembrano sconnessi dall’economia reale, costosi e “a rischio” per gli azionisti. Nel complesso, tendiamo a non condividere questo punto di vista, poiché vediamo tre punti di svolta 1) nella dinamica macroeconomica, 2) nel posizionamento degli investitori e 3) nelle valutazioni degli asset, che insieme potrebbero innescare un netto rialzo degli asset rischiosi.“Squeeze The Trigger” – Felix Laband, 2015

Squeeze The Trigger

Pur condividendo l’opinione generale sul deterioramento dei fondamentali, evidenziato dalla flessione senza precedenti dei nostri Nowcaster sulla crescita, crediamo che, contrariamente alle recessioni passate, l’attuale contrazione dell’attività potrebbe essere transitoria e più breve di quanto prevedano gli economisti e le istituzioni. Innanzitutto, è stata causata da uno shock esogeno e non da uno squilibrio dell’offerta o della domanda. Di conseguenza, il recupero dovrebbe essere più facile rispetto ad una tipica fase di recessione, dove il processo di ribilanciamento richiede tempo. In secondo luogo, il supporto offerto dalla politica monetaria è stato straordinario in termini di entità, portata, velocità dell’implementazione ed ampiezza a livello di numero di paesi che hanno adottato queste misure. A titolo di esempio, il bilancio della Federal Reserve supera ora i 7.000 miliardi di Dollari, e a fine anno potrebbe raggiungere i 15.000 miliardi di Dollari se la banca centrale americana manterrà l’attuale orientamento. Questo potenziale aumento del bilancio della Fed rappresenterebbe il 50% del PIL statunitense, rispetto a meno dell’8% del PIL iniettato nei mercati tra il 2008 e il 2012. Pensiamo che questo, unito ad uno straordinario stimolo fiscale a livello mondiale, compenserà una parte significativa degli effetti negativi del lockdown globale. Anche la situazione in Europa fa ben sperare per il futuro, data la possibile emissione dei primi Bond europei a sostegno dell’economia del continente. Di conseguenza, e con la fine del lockdown e la riapertura delle principali economie secondo i piani, le probabilità di una ripresa a “V” sembrano essere aumentate rispetto a quanto previsto in precedenza. In questo contesto, la dinamica dei dati macroeconomici è più importante del livello dei fondamentali. Pur essendo ancora elevato e in territorio inesplorato, il dato sulle domande di rinnovo dei sussidi di disoccupazione ha registrato una diminuzione la scorsa settimana, per la prima volta dall’inizio della crisi. Questa dinamica positiva è evidenziata dai nostri indicatori proprietari Nowcaster, che sono stati ideati specificamente per monitorare l’economia reale in tempo reale attraverso le notizie e i dati macroeconomici. Gli indici di diffusione dei nostri Nowcaster, che segnalano la percentuale di dati in miglioramento rispetto a quelli in deterioramento, ha raggiunto un minimo a maggio, indicando che la seconda derivata stava diventando positiva. Anche il nostro Newscaster ha registrato un netto recupero, riportandosi quasi in territorio positivo rispetto a livelli particolarmente depressi. Entrambi gli elementi giustificherebbero una rivalutazione dei fondamentali e potrebbero innescare una reflazione degli asset orientati alla crescita nei prossimi mesi. Il rally rispetto ai minimi di metà marzo è stato sostenuto da fattori tecnici, e non dai fondamentali. È stato innescato innanzitutto dalla copertura di posizioni corte su future che gli investitori avevano utilizzato in luogo delle opzioni a causa degli elevati costi di protezione legati alla forte volatilità implicita e all’inversione della curva a termine del VIX. Alla fine di marzo e all’inizio di aprile, i future su indici azionari come l’Euro Stoxx 600 e l’S&P 500 hanno registrato un rimbalzo ma i relativi “open interest” si sono contratti, confermando l’effetto “short squeeze”. In secondo luogo, l’ampiezza del rimbalzo è stata molto contenuta, come evidenzia la forte dispersione fra settori, stili e paesi. A fine maggio, meno del 40% delle società dell’S&P 500 superava le rispettive medie mobili a 200 giorni. Questo dato è inferiore al 20% per le società dell’Euro Stoxx 600 e al 10% per quelle del settore energetico statunitense, contro oltre il 70% per i titoli del settore sanitario americano. Infine, la partecipazione degli investitori è stata limitata, come evidenziano i livelli contenuti di beta rispetto al mercato azionario delle strategie di hedge fund liquide e flessibili da noi monitorate settimanalmente. L’attuale beta per le strategie CTA e Risk parity si attesta ancora nell’ultimo quintile di distribuzione, a causa della forte volatilità realizzata e della passata performance negativa. La prudenza si riflette anche nei prezzi degli asset. L’oro, i rendimenti dei titoli di Stato e le performance azionarie al di fuori dei settori sanitario e tecnologico cantano tutti la stessa canzone: “Non crediamo ad una ripresa a “V””. È proprio per questo che pensiamo che il posizionamento degli investitori potrebbe cambiare drasticamente. I prezzi della maggior parte delle attività finanziarie non scontano per nulla le “buone notizie” o almeno “la fine del trend negativo”. Un aspetto ancora più importante è che questo cambiamento potrebbe essere amplificato da fattori tecnici. Se l’attuale trend proseguirà, la normalizzazione della curva del VIX da “backwardation” a “contango”, la contrazione degli spread sui mercati del funding e le performance a 12, 6 e 3 mesi degli asset rischiosi innescheranno un sostanziale re-risking delle strategie sistematiche e creeranno la spinta rialzista richiesta per cambiare il sentiment di mercato da “la liquidità è sovrana” al “timore di perdere il rally”. Inoltre, le posizioni di liquidità sono ai massimi storici, il che migliora sia l’orizzonte sia il rischio/rendimento del re-risking. Il rally osservato ad aprile e nelle prime settimane di maggio era puramente tecnico, ma una netta inversione del sentiment di mercato avrà conseguenze maggiori in termini di performance degli asset. Prevediamo che gli asset difensivi che sono vicini ai massimi, come l’oro, i titoli di Stato e le valute difensive, saranno più penalizzati che nel passato recente. Per contro, l’inversione del sentiment sosterrà maggiormente le attività cicliche, come gli asset emergenti (valute, credito e azioni), le commodity cicliche e i titoli che al momento accusano un ritardo, come i finanziari, le small cap o le azioni europee. Questa potenziale rotazione rappresenta un rischio per il nostro orientamento tattico a favore degli indici di qualità come l’SMI e il Nasdaq? Abbiamo analizzato la performance del mercato statunitense (S&P 500) dopo una rotazione sostanziale, definita come una sovraperformance di più di 1 sigma del Russell 2000 rispetto al Nasdaq. Dal 1990, ciò è accaduto l’8% delle volte. I nostri risultati mostrano una performance media a sei mesi del 4,5% dopo una tale rotazione (escludendo il periodo dello scoppio della bolla 2000-2002). Fatto ancora più importante, in 14 casi su 15 il rendimento è stato positivo, con il solo rendimento negativo a sei mesi registrato dopo il mese di settembre 2008. Escludendo questo episodio, si ottiene un rendimento medio a 6 mesi del 7,5% per l’S&P 500. Ciò significa che la rotazione è favorevole per i mercati azionari nel loro complesso e per tutti i settori e gli stili, compresi i nostri indici preferiti, il Nasdaq e l’SMI. I rapporti P/E a termine aggregati per i titoli azionari tratteggiano un quadro molto chiaro: le valutazioni sono elevate ovunque, con la maggior parte degli indici dei mercati sviluppati nel 99º percentile, ad eccezione di quelli giapponesi, e dei rapporti P/E più alti rispetto a precedenti periodi di rallentamento dell’attività economica. Tuttavia, ci sono modi diversi per analizzare questi dati. Innanzitutto, i dati non tengono conto del livello del fattore di sconto. Data l’ampiezza delle variazioni dei tassi di interesse sia spot che a termine nell’arco del periodo, questo elemento attenua fortemente il segnale proveniente dalle semplici misure di P/E. Due esempi illustrano chiaramente questo punto. Un’analisi del carry tra asset (modello della Fed) che mette a confronto gli attuali rendimenti obbligazionari con gli earning yield indica al momento un livello elevato di attrattività delle azioni dei mercati sia sviluppati che emergenti. Inoltre, dei rendimenti obbligazionari contenuti abbassano il costo del debito, incidendo sulla redditività attuale e futura. Dei tassi di interesse ai minimi, come nell’attuale contesto, supportano quindi la capacità di mantenere la crescita degli utili o di limitarne la contrazione a causa della debolezza della domanda. Pertanto, il confronto degli attuali rapporti P/E con i dati storici potrebbe indurre a sottovalutare questi fattori positivi. Il consenso vede l’attuale concentrazione dell’indice azionario statunitense come il segnale di una bolla. La nostra analisi mostra che a fine aprile i titoli FAANG rappresentavano il 9% della capitalizzazione di mercato dell’MSCI AC World, ma solamente il 10% degli utili attesi a 12 mesi. Per quanto riguarda gli utili passati e le misure di valutazione per i settori tecnologico e sanitario, che hanno trainato la recente sovraperformance delle azioni statunitensi, entrambi hanno mostrato una tenuta eccezionale in termini di crescita del fatturato e di margini operativi negli ultimi anni. Il comparto tecnologico ha mantenuto un margine lordo medio del 21% dal 2010, contro il 13% per l’indice S&P 500, e sia il settore tecnologico che quello sanitario hanno beneficiato di una crescita media delle vendite lorde dell’8,5% nel periodo, contro il 4,7% per l’S&P 500. A nostro avviso, appare difficile vedere una bolla dei prezzi in questo momento. Inoltre, in un contesto di rischi politici crescenti, siamo convinti che questi punti di forza consentiranno agli indici e ai settori “di qualità” di sovraperformare. Come accade spesso, ciò che sta sotto la superficie è più importante del quadro globale. Crediamo che degli elementi importanti potrebbero innescare un netto rialzo degli asset orientati alla crescita. Ecco perché manteniamo un orientamento selettivo a favore degli asset orientati alla crescita nell’ambito della nostra allocazione dinamica. Considerando che il quadro macroeconomico è in miglioramento e che il sentiment si sta stabilizzando, stiamo passando progressivamente da un posizionamento neutrale a un’esposizione opportunisticamente positiva a titoli orientati alla crescita selezionati, nell’ambito della nostra allocazione dinamica. Abbiamo rafforzato il sovrappeso sulle azioni “growth di qualità”, espresso principalmente tramite gli indici Nasdaq e SMI, come mezzo per ottenere esposizione a un miglioramento della situazione di crescita, mentre la nostra convinzione più forte è un sovrappeso sulle azioni emergenti. Tuttavia, manteniamo un sovrappeso sulle T-note statunitensi e sui metalli preziosi, alla luce dei rischi politici crescenti, e un sottopeso sulle attività reali in risposta al basso rischio di sorprese a livello di inflazione.Quali sono le prospettive?

A livello macroeconomico, il peggio sembra passato…

… ma gli investitori restano prudenti

…creando margini per potenziali sorprese al rialzo

Le valutazioni sono un problema?

Comportamento Della Strategia

Nowcaster Unigestion

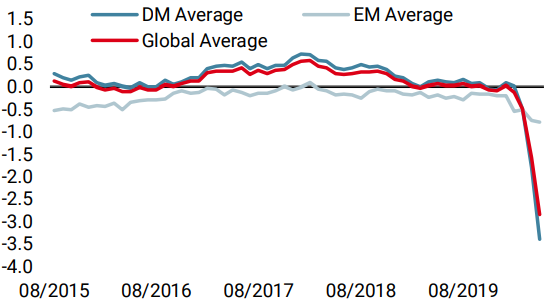

Nowcaster Crescita mondiale

Nowcaster Stress dei mercati

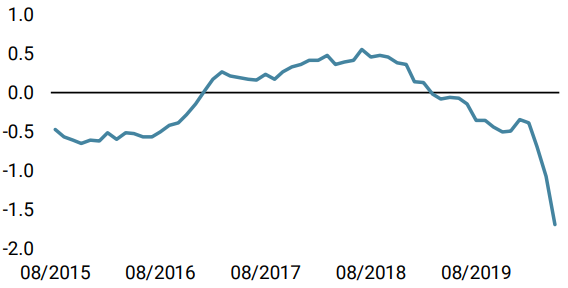

Nowcaster Inflazione mondiale

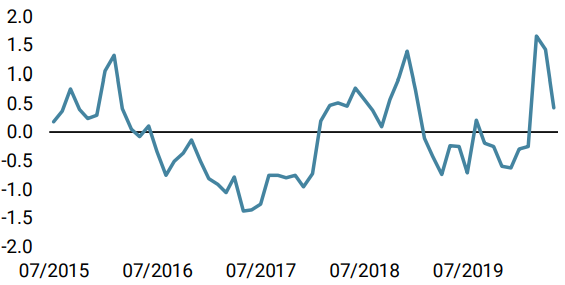

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale è aumentato per la prima volta dallo scoppio della crisi del coronavirus, grazie al miglioramento dei dati europei. Il nostro indicatore sembra segnalare la fine del deterioramento dei dati macroeconomici.

- Il nostro Nowcaster sull’inflazione mondiale è rimasto invariato la scorsa settimana, continuando ad indicare un rischio di inflazione molto basso. Come nel caso del nostro Nowcaster sulla crescita, la percentuale di dati in aumento sembra segnalare un iniziale miglioramento.

- Il nostro Nowcaster sullo stress dei mercati è diminuito la scorsa settimana, parallelamente alla contrazione degli spread di credito e al calo della volatilità.

Fonte: Unigestion. Bloomberg, al 1 giugno 2020.

Informazioni Importanti

I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento.

Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori.

In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri.

I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito.

Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge.

Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso.

Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni.

Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 maggio 2020.