Ora che la stagione di pubblicazione dei risultati del terzo trimestre si è conclusa e gli investitori guardano al futuro dei mercati azionari, è utile operare una distinzione tra fattori a breve e a lungo termine. Per quanto riguarda il breve termine, il contesto appare favorevole ai titoli azionari, anche se forse in misura minore rispetto a due mesi fa. Tuttavia, le pressioni si stanno intensificando, e per alcune società potrebbero rappresentare degli elementi negativi significativi. Sebbene sia difficile prevedere con esattezza quando queste pressioni raggiungeranno livelli critici, crediamo che sia troppo presto per cambiare la nostra view sui mercati azionari. Il terzo trimestre del 2019 è stato difficile per le società. Per quelle incluse nell’indice S&P 500, il fatturato è cresciuto complessivamente del 3,6% rispetto all’anno precedente, ma gli utili sono diminuiti dell’1,0%. Le società dello STOXX Europe 600 hanno registrato un modesto aumento del fatturato complessivo (+1,0%), ma una crescita piatta degli utili (+0,2%). I margini di profitto si sono ulteriormente contratti, pur mantenendosi su livelli elevati in entrambe le regioni (10% per l’S&P 500, 7% lo STOXX Europe 600). È interessante notare come l’incremento dei costi sia dovuto soprattutto all’aumento dei dazi doganali, piuttosto che alle pressioni salariali o ad altre cause tipiche; sembra infatti che le aziende abbiano assorbito l’impatto della guerra commerciale riducendo i margini di profitto, piuttosto che aumentando i prezzi dei loro prodotti. Tuttavia, i movimenti di mercato si basano sulle aspettative, e le aspettative modeste riguardo alla stagione degli utili del terzo trimestre hanno contribuito a sostenere i titoli azionari: il 79% delle società dell’S&P 500 ha infatti sorpreso positivamente pubblicando utili superiori alle previsioni, mentre per lo STOXX Europe 600 tale dato scende al 57%. Sebbene le aspettative riguardo agli utili per il 2020 siano elevate (il 10% a livello globale), quelle per quest’anno sono relativamente contenute (inferiori all’1% a livello globale, lievemente superiori all’1% negli Stati Uniti). Una buona fine d’anno rappresenterebbe quindi una modesta sorpresa positiva per il mercato.“Sunflower” – Post Malone and Swae Lee, 2018

Quali sono le prospettive?

I fattori a breve termine rimangono positivi

Guardando oltre i fondamentali societari, prevediamo il permanere di una serie di fattori a sostegno dei mercati azionari nel breve termine. La crescita globale si mantiene stabilmente attorno al potenziale ormai da qualche mese e, ipotizzando che le aziende abbiano già accusato gran parte dell’impatto dei dazi, potrebbe registrare un’accelerazione parallelamente al miglioramento delle aspettative sul futuro. Se da un lato i mercati sembrano avere escluso alcuni rischi estremi (guerra commerciale, Brexit, ecc.), dall’altro lato non sembrano scontare uno scenario di crescita più solida. In effetti il fattore di crescita, l’elemento primario dell’analisi delle componenti principali di un ampio paniere di rendimenti degli asset, è notevolmente migliorato dall’inizio dell’anno, ma rimane inferiore ai livelli di fine 2016, altro periodo in cui la crescita globale si è mantenuta stabilmente attorno al potenziale. Inoltre, i flussi di investimenti verso i mercati azionari globali sono stati fortemente negativi nel corso dell’anno, specialmente fra gli investitori retail. È interessante il fatto che i flussi istituzionali abbiano cominciato a mostrare segnali di inversione alcuni mesi fa ed ora sembrino attestarsi in territorio positivo su base netta, anche se non in misura sufficiente a compensare l’impatto dei flussi retail, che invece evidenziano solo ora i primi segnali di inversione.

Come abbiamo spiegato la scorsa settimana, le valutazioni azionarie hanno cominciato ad aumentare e non appaiono più convenienti, ma ciò non vuol dire che abbiano raggiunto livelli eccessivi. Per esempio, il rapporto prezzo/utili (P/E) per l’indice MSCI ACWI è pari attualmente a 15,8 volte gli utili attesi a 12 mesi, un livello solo lievemente superiore alla media di lungo periodo di 14,4. Anche distinguendo tra mercati sviluppati ed emergenti, il quadro non cambia molto: il P/E dell’indice MSCI World (mercati sviluppati) è pari attualmente a 16,4 contro una media a lungo termine di 14,9, mentre il P/E dell’indice MSCI Emerging Markets si attesta a 12,3 a fronte di una media a lungo termine di 11,5. Inoltre, guardando alle diverse asset class, il dividend yield della maggior parte degli indici azionari è superiore al rendimento delle obbligazioni governative locali a 10 anni, il che riflette i livelli di valutazione persino più elevati dei Titoli di Stato nominali.

Sebbene lo scenario per i mercati azionari appaia a nostro avviso piuttosto positivo nel breve termine, all’orizzonte si stanno addensando nubi che stiamo monitorando con attenzione. Innanzitutto, la politica monetaria è stata il principale fattore di sostegno dei mercati azionari nel corso dell’anno. Per esempio, gli utili per azione delle società dell’indice S&P 500 sono stati sostanzialmente piatti quest’anno, mentre il rendimento delle obbligazioni decennali è diminuito di circa 100 punti base. Mantenendo costanti i risk premia azionari, questa variazione del tasso di sconto implicherebbe un rendimento di prezzo di circa il 20%, vale a dire la quasi totalità del rendimento del 24% generato dall’S&P 500. Tuttavia, escludendo un rallentamento economico significativo nel 2020 (non contemplato dal nostro scenario di base), le banche centrali dovrebbero mantenere un approccio attendista per gran parte del 2020, rimuovendo quindi un importante fattore di supporto dei mercati azionari. Le condizioni finanziarie meno restrittive hanno consentito alle società, specialmente negli Stati Uniti, di finanziarsi a bassi tassi di interesse. Per gran parte della fase di espansione seguita alla crisi finanziaria del 2008, questo aumento dei livelli di indebitamento è stato compensato dalla crescita degli utili. Pur essendo aumentato costantemente in tutti trimestri negli ultimi cinque anni, il debito netto complessivo delle società del Russel 3000 si è infatti mantenuto su un livello di circa 1,5x l’EBITDA fino agli ultimi due trimestri, quando è salito a 2x e la crescita del debito netto ha superato quella degli utili. Naturalmente, il quadro complessivo potrebbe offuscare le aree di rischio. Tuttavia, a un’analisi più approfondita la situazione appare preoccupante ma non allarmante: dal 2010, il debito netto quale multiplo dell’EBITDA è aumentato per le società statunitensi, ma rimane inferiore ai livelli osservati prima della crisi finanziaria del 2008. In effetti, il debito netto della società mediana è ora pari a 2x l’EBITDA, ma resta nettamente inferiore al multiplo di 3,5x osservato nel periodo dal 2002 al 2006. Il quadro è molto simile anche per gli indici di copertura degli interessi, che si sono deteriorati ma non in misura allarmante. Tuttavia, se questa tendenza dovesse proseguire a causa di un maggiore ricorso ai finanziamenti, di tassi di interesse più elevati o di un calo degli utili, gli investitori potrebbero cominciare a dubitare della capacità delle società di mantenere la propria redditività a fronte di tali livelli di debito.Monitoriamo tuttavia i fattori a lungo termine

Infine, dall’inizio del prossimo anno la politica di bilancio negli Stati Uniti tornerà al centro dell’attenzione degli investitori, con l’approssimarsi delle primarie presidenziali. In base alle dichiarazioni fatte finora, sembra che tutti gli attuali candidati del Partito Democratico intendano annullare i tagli delle imposte attuati nel 2017, tra cui anche la riduzione dell’aliquota applicata alle società, che dall’attuale 21% dovrebbe tornare al 35% (come minimo). Poiché i tagli delle imposte hanno condotto a un miglioramento di quasi uno a uno degli utili per azione, questi ultimi potrebbero diminuire di circa il 14% se le riduzioni delle aliquote dovessero essere abrogate, il che rappresenterebbe un fattore negativo significativo per i prezzi delle azioni statunitensi. Tuttavia, per una tale retromarcia sul fronte delle imposte, i Democratici dovrebbero avere il controllo di entrambe le Camere del Congresso, e le probabilità che raggiungano la maggioranza anche al Senato restano contenute.

Se i sondaggi dovessero segnalare probabilità sostanziali di una vittoria presidenziale dei Democratici unita al controllo del Senato, i rischi di ribasso per i mercati azionari statunitensi aumenterebbero considerevolmente.

Questi rischi sono significativi e non crediamo che possano essere ignorati, ma sono ancora lontani all’orizzonte. Nel frattempo, il contesto per i mercati azionari resta positivo, e crediamo che ci siano margini per ulteriori rialzi nel corso dei prossimi mesi. Ci sono certamente dei rischi da considerare, come un deterioramento dei negoziati commerciali, ma non fanno parte del nostro scenario di base, e quindi preferiamo proteggerci da essi tramite strutture opzionali e mantenere il nostro orientamento a favore dei mercati azionari.

Comportamento Della Strategia

Le nostre previsioni a medio termine sono attualmente positive: continuiamo a sovrappesare gli asset di crescita a fronte di un sottopeso dei metalli preziosi. Stiamo usando strategie basate su opzioni e valute per proteggerci da un deterioramento delle condizioni di mercato.

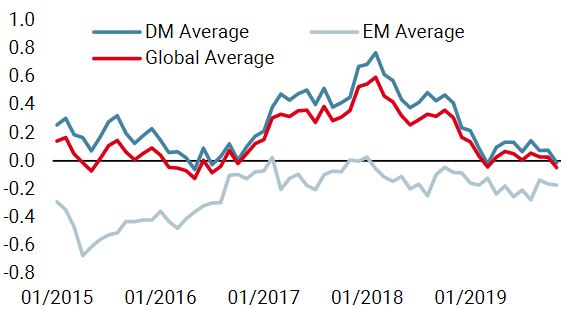

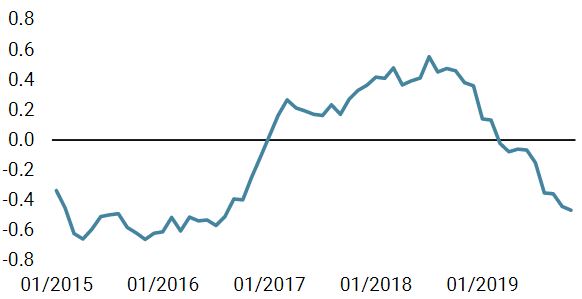

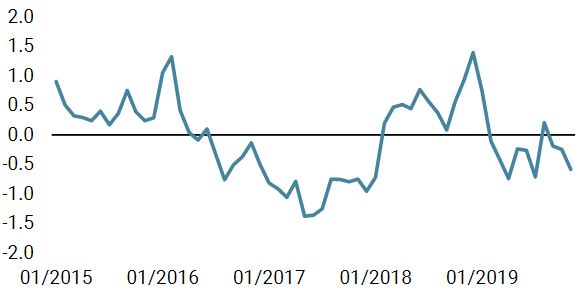

Nowcaster Unigestion

Nowcaster Crescita mondiale

Nowcaster Inflazione mondiale

Nowcaster Stress dei mercati

Variazione settimanale

- Il nostro Nowcaster sulla crescita mondiale ha registrato una flessione la scorsa settimana. Tuttavia, il 50% dei dati risulta ancora in miglioramento, e rimane prevedibile una stabilizzazione della crescita.

- Il nostro Nowcaster sull’inflazione mondiale è diminuito nuovamente la scorsa settimana e il rischio di inflazione rimane contenuto.

- Lo stress dei mercati è rimasto stabile la scorsa settimana, poiché il deterioramento della liquidità è stato compensato da un calo delle volatilità implicite.

Fonti: Unigestion. Bloomberg, al 25 novembre 2019.

Sunflower

Informazioni importanti I rendimenti passati non sono indicativi di quelli futuri, il valore degli investimenti e il reddito che deriva da essi cambiano frequentemente e possono tanto diminuire quanto aumentare, senza alcuna garanzia di recuperare l’investimento iniziale. Il presente documento è stato preparato unicamente a fini informativi e non deve essere distribuito, pubblicato, riprodotto o diffuso dai destinatari a qualsiasi altra persona. Non è diretto né è destinato alla distribuzione a, o all’utilizzo da parte di, qualsiasi persona o soggetto che sia cittadino, residente od avente domicilio o sede in località, stati, paesi o giurisdizioni in cui tale distribuzione, pubblicazione, disponibilità od utilizzo contravvengano alle leggi o ai regolamenti esistenti. Il presente documento costituisce una presentazione promozionale della nostra filosofia di investimento e dei nostri servizi limitatamente all’argomento trattato. Non rappresenta una consulenza né una raccomandazione in materia di investimenti. Questo documento non costituisce un’offerta, una sollecitazione o un’indicazione dell’idoneità a sottoscrivere i veicoli di investimento in esso citati. Qualsiasi offerta di vendita o sollecitazione di un’offerta di acquisto dovrà essere effettuata unicamente mediante la documentazione di offerta formale, che comprende, tra l’altro, un memorandum di offerta confidenziale, un accordo di limited partnership (se applicabile), un contratto di gestione patrimoniale (se applicabile), un contratto operativo (se applicabile) ed i relativi documenti di sottoscrizione (se applicabile). Si invitano gli investitori a rivolgersi al proprio consulente finanziario prima di prendere qualsiasi decisione in materia di investimento. Abbiamo cercato di illustrare, ove possibile, i rischi sostanziali correlati al contenuto del presente documento, per cui si rimanda alle varie pagine. Le opinioni espresse nel presente documento non intendono essere una descrizione esaustiva dei titoli, dei mercati e degli sviluppi menzionati. Il riferimento a titoli specifici non va inteso come una raccomandazione ad acquistare o a vendere. Gli investitori sono tenuti a valutare autonomamente i rischi (comprese le conseguenze legali, regolamentari, fiscali o di altro tipo) associati all’investimento, e sono invitati ad avvalersi di una consulenza finanziaria indipendente. Alcune delle strategie di investimento descritte o menzionate nel presente documento possono essere considerate come investimenti ad alto rischio e non prontamente liquidabili, che pertanto potrebbero comportare perdite sostanziali e improvvise, fino alla perdita totale del capitale investito. Questi investimenti non sono adatti a tutte le categorie di investitori. In relazione ad affermazioni contenute nel presente documento circa scenari futuri, tali affermazioni hanno un carattere previsionale e sono soggette a una serie di rischi e incertezze, tra cui, ma non solo, l’impatto di prodotti di investimento concorrenziali, i rischi legati al livello di accettazione del mercato e altri rischi. I risultati effettivi possono scostarsi significativamente dalle previsioni. Pertanto, le affermazioni di carattere previsionale non devono essere considerate elementi su cui fare affidamento per la valutazione dei rendimenti futuri. Gli obiettivi di rendimento riflettono valutazioni soggettive di Unigestion basate su una varietà di fattori, tra cui i modelli interni, la strategia d’investimento, i risultati passati di prodotti simili (se del caso), misure della volatilità, la propensione al rischio e le condizioni di mercato. Gli obiettivi di rendimento non sono intesi esprimere i risultati effettivi e pertanto non devono essere considerati come un’indicazione dei risultati reali o futuri. I dati e le informazioni grafiche contenuti nel presente documento sono forniti esclusivamente a titolo informativo e potrebbero essere stati acquisiti da fonti terze. Unigestion adotta ogni ragionevole misura per verificare tali informazioni, ma non ne garantisce l’accuratezza o la completezza. Pertanto, Unigestion non rilascia, né ora né in futuro, alcuna dichiarazione o garanzia, esplicita o implicita, in merito a tali informazioni e declina ogni responsabilità a tal riguardo. Tutte le informazioni qui riportate sono soggette a modifica senza preavviso. Tali informazioni devono essere ritenute aggiornate alla data di pubblicazione, indipendentemente dalla data in cui l’investitore le consulti. I tassi di cambio possono determinare un incremento o una diminuzione del valore degli investimenti. Come qualsiasi investimento, un investimento in una soluzione Unigestion comporta dei rischi, compresa l’eventuale perdita totale del capitale investito. Uni-Global – Cross Asset Navigator è un comparto della sicav lussemburghese Uni-Global SICAV, conforme a UCITS IV, Parte I. Questo comparto è attualmente autorizzato alla distribuzione in Austria, Belgio, Danimarca, Finlandia, Francia, Germania, Irlanda, Italia, Lussemburgo, Paesi Bassi, Norvegia, Spagna, Regno Unito, Svezia e Svizzera. In Italia questo comparto può essere offerto esclusivamente a investitori qualificati, nell’accezione che di questa definizione è prevista dall’Art. 100 del D. Lgs. 58/1998. Le azioni di questo comparto non possono essere offerte o distribuite nei Paesi in cui tale offerta o distribuzione sia vietata per legge. Presso le autorità canadesi di regolamentazione dei valori immobiliari non è stato depositato alcun prospetto che abiliti la distribuzione di quote di questi fondi e nessuna autorità ha espresso un parere in merito a tali titoli. Di conseguenza, le loro quote non possono essere offerte o distribuite in Canada, salvo ai clienti autorizzati che godono di un’esenzione dal requisito di consegnare un prospetto ai sensi della legislazione sui valori mobiliari e qualora tale offerta o distribuzione sia vietata per legge. Tutti gli investitori devono ricevere e leggere con attenzione il memorandum di offerta applicabile, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito sia ai rischi, sia alle commissioni e agli oneri relativi ad esso. Tutti gli investitori devono ricevere e leggere con attenzione il prospetto informativo, che contiene informazioni supplementari utili a valutare il potenziale investimento, nonché importanti informazioni in merito ai relativi rischi, commissioni ed oneri. Salvo diversa indicazione, i dati relativi alla performance sono espressi in USD al netto delle commissioni, e non comprendono le commissioni e gli oneri applicati al momento della sottoscrizione o del rimborso delle azioni. Il presente documento è pubblicato da Unigestion UK, società autorizzata e regolamentata dalla UK Financial Conduct Authority. Unigestion SA, società autorizzata e regolamentata dalla FINMA svizzera. Unigestion Asset Management (France) S.A., società autorizzata e regolamentata dall’Autorité des Marchés Financiers francese. Unigestion Asia Pte Limited, società autorizzata e regolamentata dalla Monetary Authority of Singapore. Fonte dei dati sulla performance: Unigestion, Bloomberg, Morningstar. Salvo diversa indicazione, la performance è riportata su base annualizzata e si basa su Uni-Global – Cross Asset Navigator RA-USD, al netto delle commissioni; dati relativi al periodo dal 15 dicembre 2014 al 25 novembre 2019.