« Yesterday » – The Beatles, 1965

Les chiffres sont donc sortis: l’économie américaine a progressé de 2,6% au quatrième trimestre de 2018, ce qui est bien supérieur aux attentes de la plupart des économistes et supérieur aux nôtres. La récession n’était pas dans les cartes de 2018 et le pessimisme des marchés en décembre était exagéré. Cependant, ce chiffre du PIB est un indice de ce qui s’est passé hier. Nous pensons que les investisseurs devraient se concentrer sur ce qui se passe maintenant et qui se passera demain. Si la situation aujourd’hui semble décente, celle de demain ne semble pas aussi bonne : le monde ralentit et mesurer l’ampleur de ce ralentissement est un exercice difficile.

En particulier, tout effondrement de marché est une combinaison d’une situation détériorée et d’un catalyseur : ces catalyseurs sont par nature difficiles à anticiper mais on peut en dresser une liste allant de l’erreur de politique monétaire, au choc de croissance négatif en zone euro, en passant par les effets de la guerre commerciale. Cela rend l’analyse macroéconomique de la situation actuelle d’autant plus importante. Le monde est en train de ralentir et nous restons convaincus que la performance et la situation de demain ne devraient pas être aussi bonnes que celles d’hier.

Aux Etats-Unis, un quatrième trimestre de croissance décente mais incertaine

De nombreux observateurs des marchés attendaient ce chiffre avec nervosité: la croissance du produit intérieur brut (PIB) américain s’est établie à 2,6% au lieu des 2,2% anticipés par les économistes. Au cours du trimestre écoulé, la croissance a été soutenue par une évolution de la consommation encore très positive : c’est notamment le cas de la consommation de biens durables, qui a progressé de près de 6%, principalement en raison d’une forte croissance des ventes de véhicules.

La consommation de biens non durables a par contre augmenté plus lentement que par le passé, les ventes de vêtements ayant significativement ralenti. Les investissements non résidentiels, reflétant principalement les investissements des entreprises, ont continué de croître à un rythme lent, comme c’est le cas depuis la fin de la grande crise financière. Enfin, le point noir de ces données chiffrées est clairement le marché du logement : les investissements résidentiels ont diminué de 3,5% ce trimestre, ce qui représente une quatrième baisse consécutive.

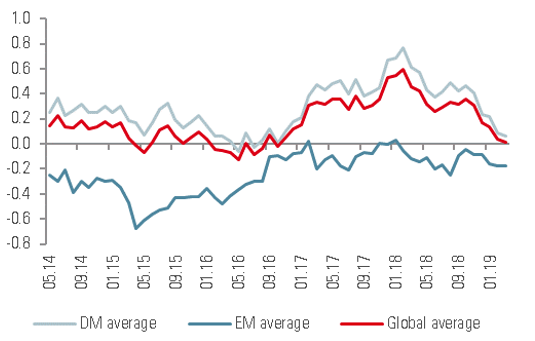

Nowcaster de croissance mondiale

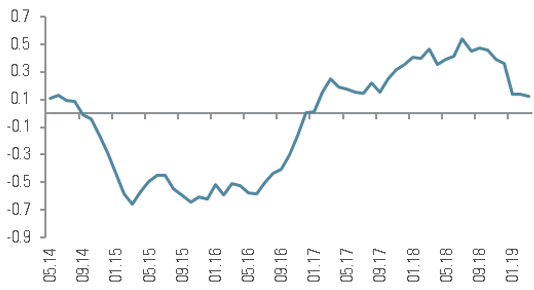

Nous suivons quotidiennement l’évolution de la croissance du PIB à l’aide de nos « nowcasters » présentés ci-après. Ces indicateurs combinent un grand nombre de données avancées en un indicateur de l’activité économique actuelle. A quel point le chiffre de croissance du PIB publié la semaine dernière est-il cohérent avec notre nowcaster de croissance américaine? Globalement, beaucoup: au quatrième trimestre, notre nowcaster s’est maintenu au-dessus de zéro, ce qui indique une croissance supérieure au potentiel (1,5% selon les estimations du FMI). En fouillant dans les composantes, la croissance de la consommation devrait rester bonne et les investissements devraient également être un contributeur net positif. La composante « logement » en revanche a été négative au cours des deux derniers trimestres : là encore, les dernières lectures du PIB sont alignées avec nos signaux.

Yesterday

Le chiffre du PIB reste toutefois surprenant pour deux raisons :

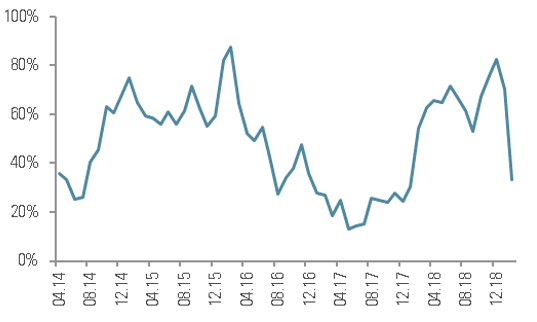

- d’abord, il reste assez élevé compte tenu de l’intensité du ralentissement des indicateurs macroéconomiques. Sur le quatrième trimestre, 45% des données sous-jacentes à notre nowcaster de croissance américaine se sont améliorés, correspondant donc à une dégradation de 55% d’entre elles, un tournant significatif. Cette décélération a en fait commencé en novembre. En effet, l’impulsion économique d’octobre était encore forte avec 53% des données s’améliorant, ce qui signifie que la majeure partie de la décélération s’est produite de manière croissante vers la fin de l’année.

- Le second élément surprenant est la consommation de biens durables: elle s’est révélée assez forte alors que nous observions les premiers signes d’un ralentissement de la prise de décision en matière de consommation à long terme au quatrième trimestre. Là encore, il faut faire une grande différence entre ce qui s’est passé au début et à la fin du trimestre. Une partie importante de la décélération macroéconomique s’est effectivement produite à la fin de celui-ci, ce qui explique probablement les chiffres de croissance du quatrième trimestre encore élevés.

Ralentissement en vue

Nous concentrons notre analyse sur ce qui va se produire et non sur les données passées. D’où l’interrogation suivante : comment nos indicateurs ont-ils évolué depuis le début de l’année, maintenant que nous entrons dans le dernier mois de ce trimestre? La décélération est toujours là : chaque composante de notre nowcaster de croissance américaine indique un ralentissement de la croissance. Et la composante logement reste négative. Par rapport à l’année dernière à la même époque, les données relatives à la consommation ralentissent. Les attentes en matière de production sont passées d’un niveau très élevé à leur niveau de long terme, tandis que les perspectives d’investissement et les conditions de financement ont fait de même.

Du point de vue de ces indicateurs, la croissance du PIB pour le premier trimestre ne peut guère être supérieure à celle du quatrième trimestre de l’année dernière: un ralentissement s’annonce donc et une croissance de 2% pour le premier trimestre ne serait guère surprenante compte tenu du ralentissement de la croissance présent à travers les différents composants de notre nowcaster. Nous ne sommes pas les seuls à assister à cette décélération: le nowcaster de la Fed de New York attend désormais une croissance de +1,2% pour le premier trimestre, tandis que le nowcaster de la Fed d’Atlanta atteignait + 1,85%. Alors que les analystes prennent en compte une croissance des bénéfices de + 7% dans les sociétés du S & P500 pour arriver à ces chiffres, ces sociétés auraient intérêt à être fortement exposées aux ventes dans les régions où la croissance du PIB est plus forte, si tant est qu’il y en ait.

En ce qui concerne le reste de nos nowcasters, leur message est cohérent avec celui des Etats-Unis : le monde développé est en train de ralentir, avec 60% des données économiques qui se détériorent. Notre nowcaster de croissance au Canada laisse entrevoir une entrée prochaine du pays en récession. Le ralentissement important de la zone euro se poursuit également: deux mois supplémentaires de décélération et la zone euro devrait également entrer en récession. La situation du Royaume-Uni n’est pas meilleure: ce qui était autrefois une décélération de la zone euro est maintenant devenu un point commun à toutes les économies développées. Ce ralentissement reste jeune par rapport aux normes historiques mais, comme expliqué auparavant, nous sommes beaucoup plus intéressés par demain que par la situation d’hier.

Si les tendances actuelles restent en place, ce que nous lisons dans nos indicateurs est un appel clair à la prudence. Mais la route jusqu’au point de rupture peut être longue. Mars 2006 est un point de référence intéressant : à l’époque, le secteur du logement s’était contracté aux États-Unis en pleine décélération mondiale. Néanmoins, il a fallu attendre 15 mois avant de trouver un déclencheur assez important pour créer une baisse dans les marchés : patience et prudence sont essentielles à ce stade.

Nowcaster d’inflation mondiale

Nowcaster de tensions sur le marché

INFORMATIONS IMPORTANTES

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussibien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titred’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pasune offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dansles pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarationsprospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sontcommuniqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesuresraisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance touteresponsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considéréescomme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.